Estrategia cuantitativa intradía de stop-loss y take-profit dinámicos basada en cruce de medias móviles dobles con precio típico anclado a VWAP

Resumen

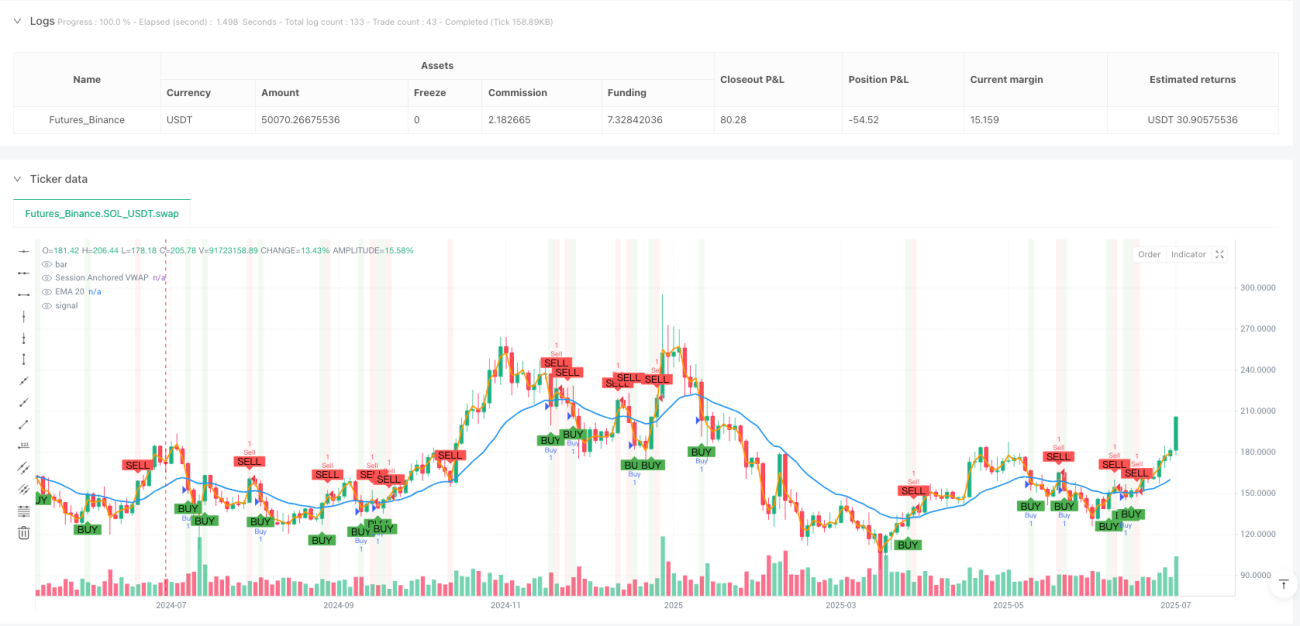

Esta estrategia es un sistema de trading intradía basado en indicadores técnicos que utiliza principalmente la relación entre la media móvil exponencial de 20 períodos (EMA 20) y el precio promedio ponderado por volumen (VWAP) calculado a partir del precio típico para determinar las señales de trading. La estrategia emplea stop loss dinámico y objetivos de ganancia, calculando con precisión la relación riesgo-recompensa mediante el ATR (Average True Range) y el tamaño del cuerpo de la vela de señal, logrando así un equilibrio entre el control de riesgos y la maximización de ganancias. Esta estrategia es especialmente adecuada para entornos de mercado con alta volatilidad, obteniendo ganancias al capturar los puntos de inflexión de las tendencias de precios a corto plazo.

Principio de la Estrategia

El principio central de la estrategia se basa en la relación de cruce entre dos medias móviles (EMA 20 y VWAP anclado) y la interacción del precio con estas medias. Específicamente:

-

Mecanismo de generación de señales de entrada:

- Condición de compra: Cuando la EMA 20 está por encima del VWAP y el precio de cierre cruza la EMA 20 de abajo hacia arriba, o cuando la EMA 20 cruza el VWAP de abajo hacia arriba, se activa una señal de compra.

- Condición de venta: Cuando la EMA 20 está por debajo del VWAP y el precio de cierre cruza la EMA 20 de arriba hacia abajo, o cuando la EMA 20 cruza el VWAP de arriba hacia abajo, se activa una señal de venta.

-

Aplicación del precio típico: La estrategia utiliza el precio típico (máximo + mínimo + cierre)/3 para calcular el VWAP, lo que proporciona información de precios más completa que el simple uso del precio de cierre.

-

VWAP anclado intradía: El VWAP se reinicia al comienzo de cada sesión de trading, asegurando que el indicador refleje la relación entre precio y volumen del día actual, ideal para traders intradía.

-

Gestión dinámica del riesgo:

- Configuración del stop loss: Basado en el ATR multiplicado por un multiplicador definido por el usuario (por defecto 2.0), proporcionando un stop loss dinámico basado en la volatilidad del mercado.

- Objetivo de ganancia: Basado en el tamaño del cuerpo de la vela de señal. Para compras, el objetivo se fija en el máximo de la vela de señal más el doble del tamaño del cuerpo; para ventas, el objetivo se fija en el mínimo de la vela de señal menos el doble del tamaño del cuerpo.

-

Relación riesgo-recompensa: La estrategia utiliza por defecto una relación riesgo-recompensa de 1:3, es decir, la ganancia potencial es tres veces el riesgo potencial, lo que cumple con los estándares de gestión de riesgos de los traders profesionales.

Ventajas de la Estrategia

-

Fusión ventajosa de indicadores técnicos integrales: Combina la capacidad de seguimiento de tendencia de la EMA con la ventaja ponderada por volumen del VWAP, haciendo que las señales sean más fiables.

-

Stop loss dinámico adaptado a la volatilidad del mercado: Al calcular la posición del stop loss mediante el ATR, el punto de stop loss se ajusta automáticamente según la volatilidad real del mercado, evitando la falta de adaptación de un stop loss fijo en diferentes entornos de volatilidad.

-

Objetivo basado en el tamaño del cuerpo de la vela: Utiliza el tamaño real del cuerpo de la vela de señal para determinar el precio objetivo. Este método se adapta mejor a las características de volatilidad del mercado actual, estableciendo objetivos más lejanos en movimientos grandes y más cercanos en movimientos pequeños.

-

Cálculo de VWAP reiniciado intradía: El VWAP se recalcula cada sesión de trading, evitando la interferencia de datos históricos en el día actual y proporcionando una referencia de precios intradía más clara.

-

Mecanismo de confirmación múltiple: Requiere condiciones combinadas de cruce de medias y cruce de precios, reduciendo la probabilidad de señales falsas y mejorando la precisión de las operaciones.

-

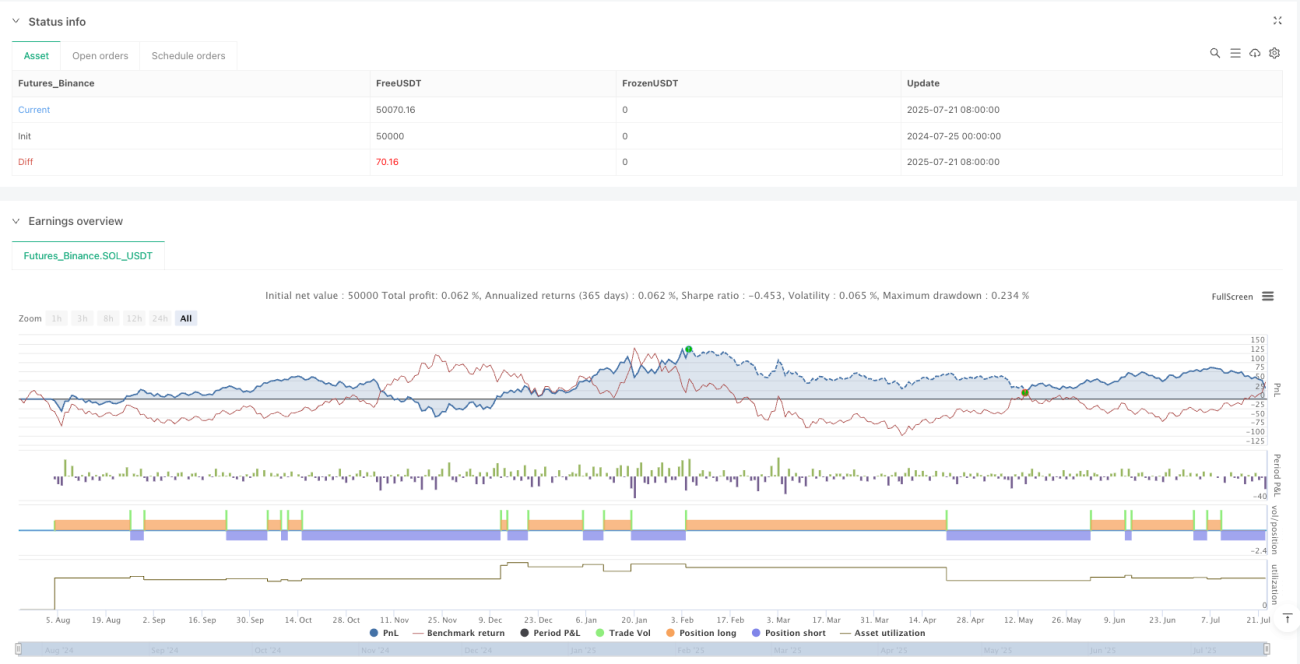

Visualización intuitiva: La estrategia proporciona marcadores gráficos claros, incluyendo señales de compra/venta, stop loss y líneas de precio objetivo, permitiendo a los traders comprender y ejecutar las decisiones de trading de manera intuitiva.

Riesgos de la Estrategia

-

Riesgo de rezago de las medias móviles: Aunque la EMA reacciona más rápido que la media móvil simple, aún presenta cierto rezago, lo que puede llevar a perder el mejor punto de entrada en mercados que cambian rápidamente o generar señales tardías.

-

Dependencia del volumen en el cálculo del VWAP: En condiciones de volumen anómalo, como grandes operaciones institucionales, el VWAP puede desviarse, afectando la precisión de las señales.

-

Riesgo de frecuencia de trading: En mercados laterales, las medias móviles pueden cruzarse con frecuencia, provocando exceso de operaciones y aumentando los costos de transacción.

-

Riesgo de activación del stop loss: El mercado puede experimentar picos de precio a corto plazo que activen el stop loss y luego retomen la tendencia original, causando pérdidas innecesarias.

-

Limitaciones en el establecimiento del precio objetivo: El objetivo basado únicamente en el tamaño del cuerpo de una vela puede no ser adecuado para todas las condiciones del mercado, especialmente cuando la estructura del mercado cambia.

Soluciones:

- Se podrían agregar filtros adicionales, como confirmación de volumen o indicadores de fuerza de tendencia, para reducir señales falsas.

- Para el stop loss, se podría considerar un stop loss móvil o basado en niveles de soporte/resistencia, en lugar de depender solo del ATR.

- Se podría implementar un filtro de tiempo para evitar operar en períodos de alta volatilidad alrededor de la apertura y cierre del mercado.

- Realizar backtesting y optimización periódica de parámetros para asegurar que la estrategia se mantenga efectiva en el entorno de mercado actual.

Direcciones de Optimización de la Estrategia

-

Optimización de parámetros:

- El período de la EMA se puede optimizar según el instrumento y el marco temporal; los instrumentos más volátiles pueden requerir un período de EMA más largo.

- El multiplicador del ATR se puede ajustar según las características de volatilidad del mercado; en mercados de alta volatilidad, puede ser necesario un multiplicador mayor para evitar stop losses prematuros.

- La relación riesgo-recompensa se puede ajustar según la tolerancia al riesgo personal y las características del mercado.

-

Agregar filtros de entorno de mercado:

- Introducir indicadores de volatilidad como el ancho de las Bandas de Bollinger para pausar el trading o ajustar parámetros en entornos de baja volatilidad.

- Agregar indicadores de fuerza de tendencia como el ADX para operar solo en tendencias claras.

-

Filtro de tiempo:

- Implementar ventanas horarias de trading, evitando los períodos de alta volatilidad en la apertura y cierre del mercado, así como los períodos de baja actividad al mediodía.

- Considerar restricciones de trading antes y después de la publicación de datos económicos importantes.

-

Optimización de take profit y stop loss:

- Implementar un mecanismo de toma de ganancias parcial, cerrando una parte de la posición en un objetivo cercano y buscando objetivos más lejanos con el resto.

- Introducir un stop loss móvil que se ajuste automáticamente a medida que el precio se mueve a favor.

-

Integración de análisis multi-marco temporal:

- Agregar confirmación de tendencia de un marco temporal superior para asegurar que la dirección intradía esté alineada con la tendencia más amplia.

- Introducir confirmación de puntos de entrada precisos desde un marco temporal más corto.

La implementación de estas direcciones de optimización puede mejorar significativamente la solidez y rentabilidad de la estrategia, pero se debe tener cuidado de no sobreoptimizar y causar sobreajuste. Cada mejora debe validarse mediante backtesting riguroso y pruebas hacia adelante.

Conclusión

La estrategia cuantitativa de doble cruce de medias móviles con VWAP anclado al precio típico y stop loss/take profit dinámico intradía es un sistema de trading integral que combina múltiples herramientas de análisis técnico. Identifica oportunidades de trading potenciales a través de la relación entre la EMA 20 y el VWAP calculado con el precio típico, y utiliza mecanismos dinámicos de gestión de riesgos basados en ATR y el tamaño del cuerpo de la vela para controlar el riesgo y optimizar las ganancias.

La principal ventaja de la estrategia reside en su capacidad para adaptarse a la volatilidad del mercado, así como en la fiabilidad de las señales proporcionadas por la combinación de múltiples indicadores técnicos. Sin embargo, también enfrenta riesgos como el rezago de las medias móviles y el exceso de operaciones, que deben mitigarse mediante filtros adicionales y optimización de parámetros.

Para los traders intradía, esta estrategia ofrece un marco de trading sistemático, especialmente adecuado para aquellos que buscan capturar oportunidades de mercado a corto plazo manteniendo un control de riesgos razonable. Mediante backtesting continuo, optimización y práctica, los traders pueden perfeccionar aún más esta estrategia según su tolerancia al riesgo y objetivos de trading, convirtiéndola en un sistema de trading personalizado y robusto.

- 1