Resumen

La estrategia cuantitativa de medias móviles combinada con patrones envolventes es un sistema de trading que integra múltiples indicadores técnicos. Se basa principalmente en medias móviles, patrones de velas envolventes y rupturas de estructura de precios para generar señales de trading. La estrategia busca mejorar la fiabilidad de las operaciones identificando puntos de confluencia de múltiples factores, utilizando un enfoque de seguimiento de tendencia para encontrar oportunidades de entrada en direcciones de mercado ya confirmadas. La lógica central emplea medias móviles simples de 66 y 85 periodos para determinar la tendencia general, combinándolas con señales de reversión a corto plazo proporcionadas por el patrón envolvente, y confirma la persistencia de la tendencia mediante rupturas de estructura (superando máximos o mínimos previos), formando así un sistema integral de toma de decisiones comerciales.

Principio de la Estrategia

El principio central de la estrategia se basa en la confirmación coordinada de múltiples indicadores técnicos, que incluye los siguientes componentes clave:

-

Sistema de Medias Móviles Dobles: La estrategia utiliza medias móviles simples (SMA) de 66 y 85 periodos para determinar la dirección general del mercado. Cuando el precio se sitúa por encima de ambas medias, se considera una tendencia alcista; cuando se sitúa por debajo, una tendencia bajista.

-

Identificación del Patrón Envolvente:

- Patrón Envolvente Alcista (Bullish Engulfing): La vela actual cierra por encima de su apertura (vela alcista), y su cierre es superior al cierre de la vela anterior, mientras que su apertura es inferior o igual al cierre de la vela anterior.

- Patrón Envolvente Bajista (Bearish Engulfing): La vela actual cierra por debajo de su apertura (vela bajista), y su cierre es inferior al cierre de la vela anterior, mientras que su apertura es superior o igual al cierre de la vela anterior.

-

Identificación de Ruptura de Estructura de Precios:

- Utiliza los máximos y mínimos de las 2 velas anteriores y posteriores para identificar máximos y mínimos oscilantes.

- Cuando el precio supera un máximo oscilante previo, se confirma una estructura alcista.

- Cuando el precio cae por debajo de un mínimo oscilante previo, se confirma una estructura bajista.

-

Mecanismo de Confirmación Múltiple: La estrategia requiere que se cumplan al menos 2 de las siguientes 4 condiciones para generar una señal de trading:

- Confirmación del patrón envolvente.

- Confirmación de ruptura de estructura de precios.

- Posición del precio en relación con las medias móviles.

- Zona de retroceso de Fibonacci reservada (es un marcador de posición en el código).

-

Período de Enfriamiento: La estrategia implementa un mecanismo de enfriamiento direccional. Después de activar una señal de trading, no generará otra señal en la misma dirección durante un número específico de velas, con el fin de evitar el exceso de operaciones.

Ventajas de la Estrategia

-

Mecanismo de Confirmación Múltiple: Requiere que al menos dos indicadores técnicos cumplan sus condiciones simultáneamente para generar una señal, lo que reduce significativamente la probabilidad de señales falsas y mejora la fiabilidad de las señales.

-

Combinación de Tendencia y Reversión: Captura tendencias a medio y largo plazo mediante medias móviles, mientras que utiliza patrones envolventes para aprovechar oportunidades de reversión a corto plazo, logrando una integración orgánica de ambos enfoques.

-

Análisis de Estructura de Precios: Incorpora el análisis de la estructura del mercado, confirmando la persistencia de la tendencia mediante la identificación de rupturas de máximos y mínimos. Este es un método de análisis técnico más avanzado.

-

Mecanismo de Enfriamiento: La función de período de enfriamiento diseñada previene eficazmente el exceso de operaciones causado por señales consecutivas, ayudando a controlar la frecuencia de trading.

-

Parametrización Ajustable: Los parámetros clave (como los periodos de las medias móviles y la duración del enfriamiento) se pueden ajustar según diferentes mercados y marcos temporales, ofreciendo una buena adaptabilidad.

-

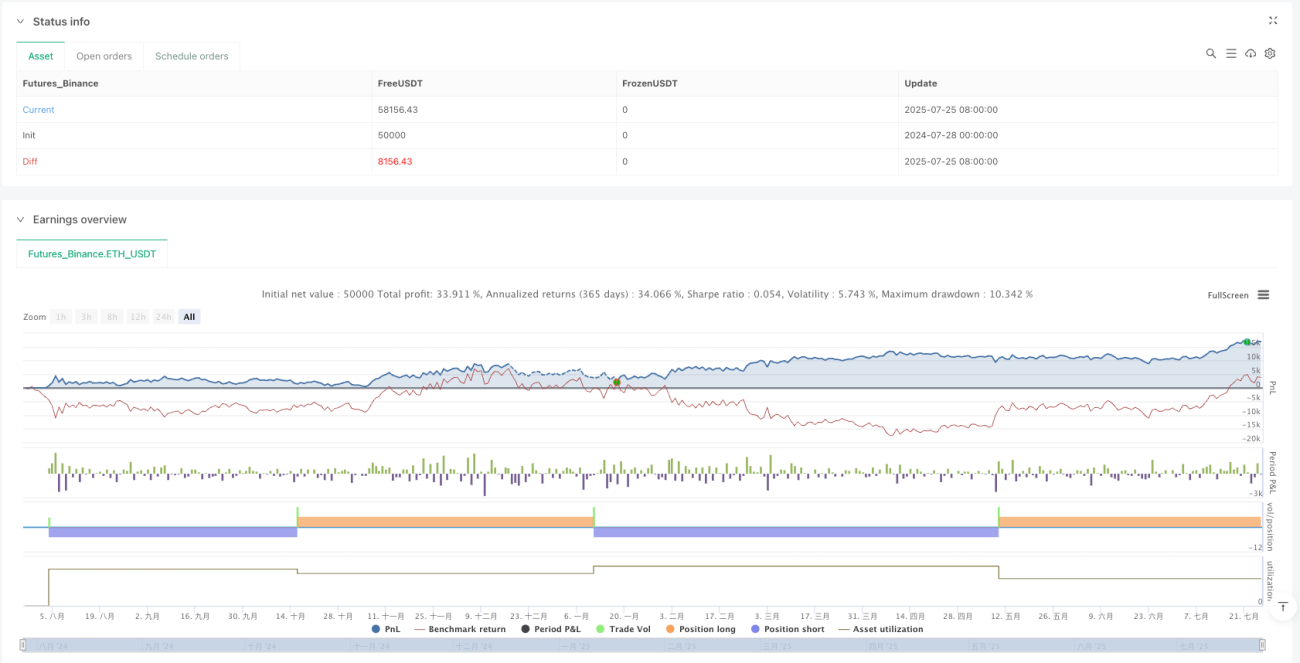

Optimización de la Relación Riesgo-Recompensa: Según las pruebas de la estrategia, aunque la tasa de acierto es de aproximadamente el 30%, las operaciones rentables tienen una ventaja significativa sobre las perdedoras, cumpliendo con el principio de "dejar correr las ganancias y controlar las pérdidas".

Riesgos de la Estrategia

-

Riesgo de Falsa Ruptura: Las rupturas de estructura de precios pueden ser falsas, especialmente en mercados volátiles, lo que puede generar señales de trading erróneas. La solución es añadir mecanismos de confirmación, como exigir persistencia después de la ruptura o combinarla con el análisis de volumen.

-

Retraso de las Medias Móviles: Las medias móviles son indicadores rezagados por naturaleza. En mercados que cambian rápidamente, pueden no reflejar los movimientos de precios a tiempo, retrasando las señales de entrada. Se podría considerar el uso de indicadores más sensibles como las EMA o ajustar los periodos de las medias para mitigar este problema.

-

Riesgo de Exceso de Operaciones: A pesar del mecanismo de enfriamiento, el autor de la estrategia menciona que puede generar bastantes señales, lo que podría llevar a una frecuencia de trading excesiva. Se recomienda añadir filtros más estrictos o prolongar el período de enfriamiento.

-

Dependencia del Entorno del Mercado: La estrategia funciona mejor en mercados con tendencia clara. En mercados laterales o de alta volatilidad, puede generar más señales falsas. Se podría añadir un módulo de identificación del entorno del mercado (ej. usando ADX) para ajustar parámetros o pausar el trading en condiciones no favorables.

-

Falta de Mecanismo de Stop Loss: El código no define explícitamente una estrategia de stop loss, lo que podría resultar en pérdidas excesivas en una sola operación. Se recomienda implementar un mecanismo de stop loss riguroso, basado en ATR o en un porcentaje fijo.

Direcciones de Optimización de la Estrategia

-

Completar el Área de Retroceso de Fibonacci: La verificación del retroceso de Fibonacci en el código actual es un marcador de posición (siempre devuelve

true). Se podría implementar una identificación real del área de retroceso de Fibonacci para proporcionar un soporte de nivel de precio más preciso para los puntos de entrada. -

Añadir Confirmación de Volumen: Incorporar el análisis de volumen en la estrategia puede ayudar a confirmar la validez de las rupturas de precios, reduciendo el riesgo de falsas rupturas. Especialmente en rupturas de estructura, un aumento del volumen puede aumentar la fiabilidad de la ruptura.

-

Ajuste Dinámico de Parámetros: Ajustar dinámicamente los periodos de las medias móviles y la duración del enfriamiento basándose en la volatilidad del mercado (ej. indicador ATR) para que la estrategia se adapte mejor a diferentes entornos de mercado.

-

Añadir Mecanismos de Take Profit y Stop Loss: Implementar estrategias de take profit y stop loss basadas en la gestión del riesgo, como un stop loss dinámico basado en ATR, o usar niveles de soporte y resistencia previos como puntos de salida.

-

Filtro por Entorno de Mercado: Añadir un módulo de identificación del entorno de mercado, por ejemplo, usando el indicador ADX para determinar si el mercado está en tendencia. Pausar el trading o ajustar los parámetros en mercados sin tendencia clara.

-

Filtro por Tiempo: Añadir un filtro de tiempo de trading para evitar períodos de alta volatilidad o baja liquidez, como publicaciones de datos económicos importantes o las horas de apertura/cierre del mercado.

-

Clasificación de la Fuerza de la Señal: Clasificar las señales basándose en el número y la fuerza de las condiciones cumplidas, y ajustar el tamaño de la posición en consecuencia, permitiendo una gestión de posición más granular.

Conclusión

La estrategia cuantitativa de medias móviles combinada con patrones envolventes es un sistema de trading integral que combina múltiples métodos de análisis técnico. Identifica oportunidades potenciales de trading mediante la acción combinada de medias móviles, patrones envolventes y rupturas de estructura de precios. Su principal ventaja reside en el mecanismo de confirmación múltiple, que reduce eficazmente las señales falsas y mejora la calidad de las operaciones. Además, el mecanismo de enfriamiento ayuda a controlar la frecuencia de trading y evita el exceso de operaciones.

Sin embargo, la estrategia también presenta algunos riesgos, como falsas rupturas, el retraso de las medias móviles y la dependencia del entorno del mercado. El rendimiento de la estrategia podría mejorarse aún más mediante optimizaciones como completar la identificación del área de retroceso de Fibonacci, añadir confirmación de volumen, ajustar parámetros dinámicamente e incorporar mecanismos de gestión de riesgo más sólidos.

En general, la estrategia tiene una sólida base teórica y potencial práctico, siendo especialmente adecuada para operadores que prefieren utilizar múltiples indicadores técnicos para tomar decisiones. No obstante, es importante señalar que cualquier estrategia de trading debe ser sometida a un riguroso backtesting y validación antes de su aplicación real, y debe ajustarse según la tolerancia al riesgo individual y las condiciones del mercado.

- 1