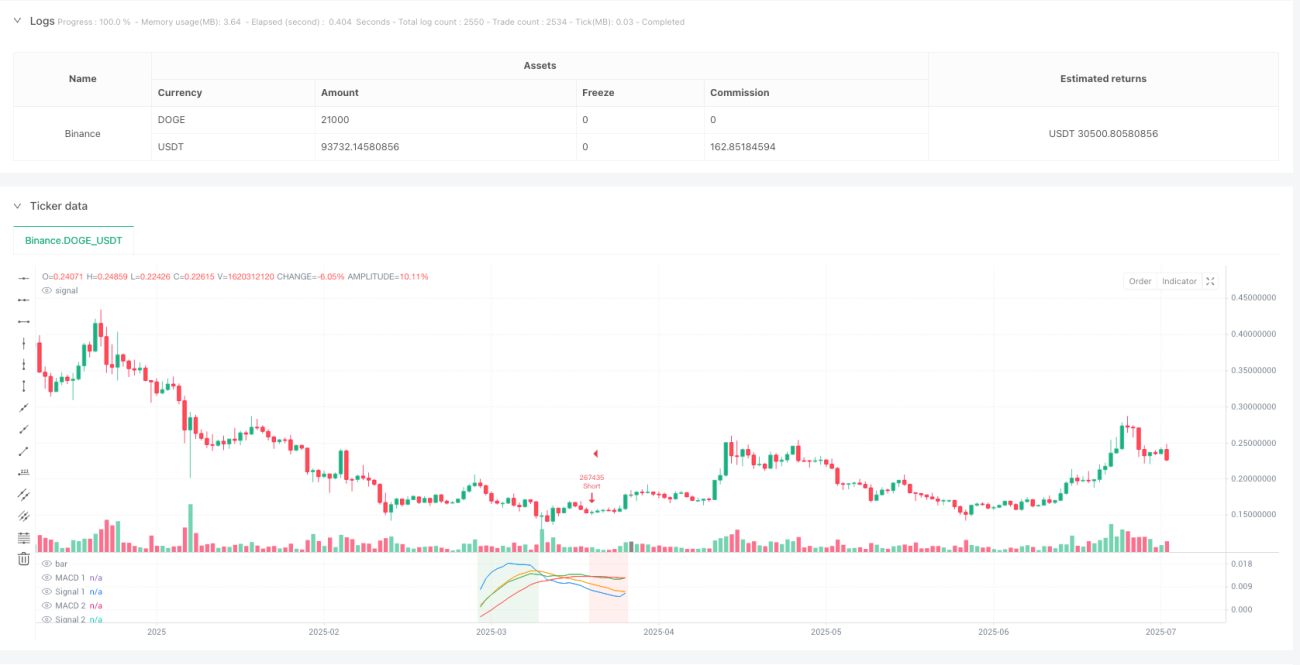

Resumen

La estrategia de captura de tendencias con doble MACD es un sistema de trading automatizado que utiliza dos indicadores MACD independientes trabajando en conjunto, con el objetivo de mejorar la precisión de las decisiones de trading al capturar señales de tendencia en diferentes marcos temporales. Esta estrategia emplea un MACD rápido para capturar microtendencias a corto plazo, mientras que un MACD lento confirma el impulso más amplio del mercado, formando un sistema de señales de trading multidimensional. Cuando ambas líneas MACD cruzan simultáneamente sus respectivas líneas de señal en la misma dirección, la estrategia ejecuta automáticamente operaciones largas o cortas correspondientes, logrando una gestión de posiciones completamente automatizada.

Principio de la estrategia

El principio central de la estrategia de doble MACD es utilizar dos indicadores MACD con diferentes configuraciones de parámetros para filtrar señales falsas y confirmar tendencias reales. Específicamente, la estrategia incluye los siguientes componentes clave:

-

MACD rápido (MACD 1): Configurado con parámetros relativamente cortos (longitud de línea rápida 12, longitud de línea lenta 26, longitud de línea de señal 9), utilizando EMA como tipo de media móvil. Este componente se encarga principalmente de capturar fluctuaciones a corto plazo y cambios de microtendencia en el mercado.

-

MACD lento (MACD 2): Configurado con parámetros relativamente largos (longitud de línea rápida 24, longitud de línea lenta 52, longitud de línea de señal 9), también utilizando EMA como tipo de media móvil. Este componente se encarga principalmente de confirmar el impulso más amplio del mercado y las tendencias a medio y largo plazo.

-

Mecanismo de generación de señales de trading:

- Cuando la línea MACD del MACD rápido y la del MACD lento están simultáneamente por encima de sus respectivas líneas de señal, se genera una señal larga.

- Cuando la línea MACD del MACD rápido y la del MACD lento están simultáneamente por debajo de sus respectivas líneas de señal, se genera una señal corta.

-

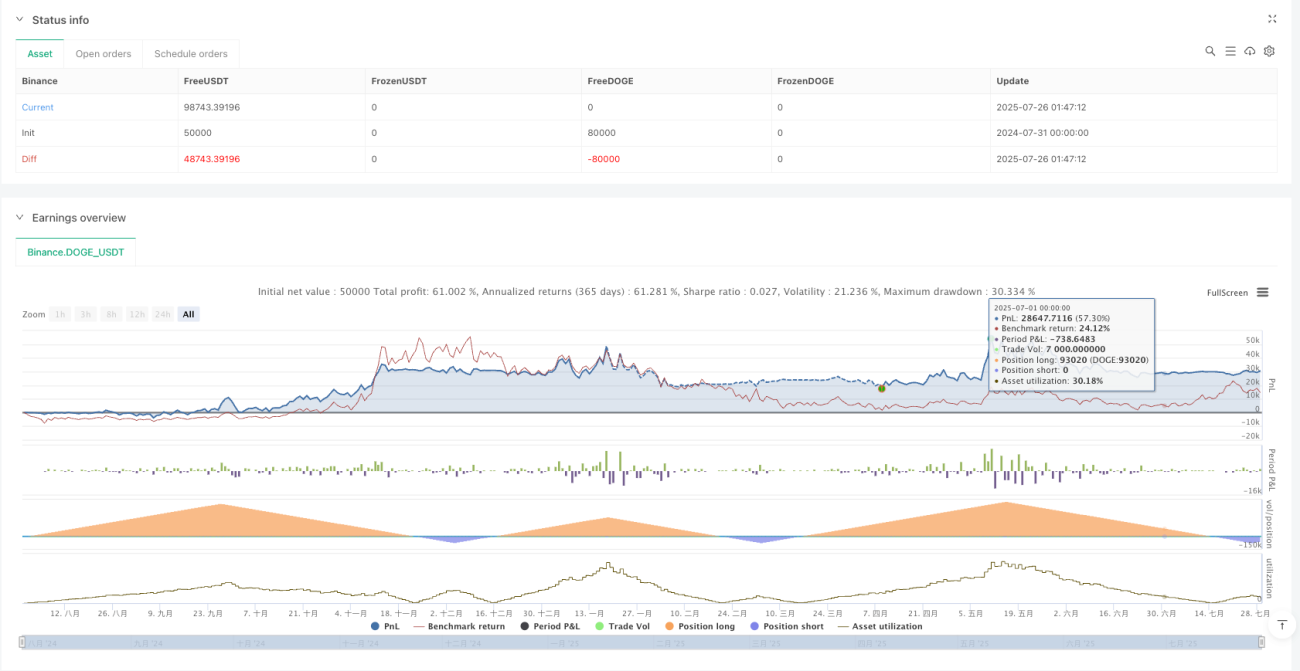

Gestión de posiciones: La estrategia utiliza por defecto el 100% del capital para operar, limitando a un máximo de una operación concurrente por dirección. Cuando se genera una nueva señal en dirección opuesta, primero se cierra la posición existente y luego se abre una nueva operación, evitando mantener posiciones largas y cortas simultáneamente.

-

Ayuda visual: La estrategia utiliza colores de fondo (verde para señales largas, rojo para señales cortas) para mostrar intuitivamente el sesgo actual del mercado, ayudando a los traders a comprender el proceso de toma de decisiones de la estrategia.

Desde la implementación del código, la estrategia utiliza conceptos de programación funcional, definiendo las funciones ma y macdCalc para lograr una configuración flexible de medias móviles y cálculo MACD, mejorando la mantenibilidad y escalabilidad del código.

Ventajas de la estrategia

Analizando en profundidad esta estrategia de doble MACD, se pueden identificar las siguientes ventajas significativas:

-

Mecanismo de confirmación de señales: Al requerir que dos MACD de diferentes marcos temporales generen simultáneamente señales en la misma dirección, se reduce considerablemente el impacto de falsos rompimientos y señales falsas, mejorando la solidez de las decisiones de trading.

-

Adaptabilidad a diferentes entornos de mercado: El MACD rápido captura fluctuaciones a corto plazo, mientras que el MACD lento confirma tendencias a largo plazo, permitiendo que la estrategia mantenga su efectividad en diversas condiciones de mercado, ya sean mercados con movimientos rápidos o tendencias lentas.

-

Personalización de parámetros: La estrategia permite al usuario personalizar los parámetros de ambos MACD, incluyendo la longitud de la línea rápida, la línea lenta, la línea de señal y el tipo de media móvil, lo que permite a los traders optimizar según mercados específicos y preferencias personales.

-

Alto grado de automatización: La estrategia ejecuta completamente de forma automática las decisiones de trading, desde la generación de señales hasta la gestión de posiciones, reduciendo la intervención humana y la influencia emocional, mejorando la disciplina de trading.

-

Retroalimentación visual intuitiva: Mediante colores de fondo y el dibujo de las líneas MACD, los traders pueden comprender intuitivamente el estado actual del mercado y la lógica de la estrategia, facilitando el monitoreo y análisis del rendimiento de la estrategia.

-

Evitación de conflictos de posiciones: El diseño de la estrategia asegura que antes de abrir una nueva posición, se cierre la posición opuesta, evitando el riesgo de mantener posiciones largas y cortas simultáneamente, simplificando la gestión de posiciones.

Riesgos de la estrategia

A pesar de las numerosas ventajas de la estrategia de doble MACD, también existen los siguientes riesgos potenciales que los traders deben comprender completamente y tomar las medidas correspondientes:

-

Riesgo de retraso: Como indicador de seguimiento, el MACD tiene cierto retraso inherente. La combinación de dos MACD puede perder puntos de inflexión importantes en mercados que cambian rápidamente, provocando retrasos en la entrada o salida. La solución es combinar con otros indicadores adelantados u optimizar los parámetros del MACD para reducir el retraso.

-

Rendimiento deficiente en mercados laterales: En mercados de consolidación o sin tendencia clara, la estrategia puede generar señales falsas frecuentes, resultando en pérdidas consecutivas. Se recomienda agregar un filtro de tendencia o un indicador de volatilidad al usar esta estrategia para reducir la frecuencia de trading en mercados laterales.

-

Riesgo de gestión de capital: El uso por defecto del 100% del capital para operar puede ser demasiado agresivo, causando pérdidas graves en condiciones de volatilidad extrema. Los traders deben ajustar el tamaño de la posición según su propia tolerancia al riesgo, recomendándose el uso de un porcentaje fijo o una estrategia de gestión de posiciones basada en la volatilidad.

-

Falta de mecanismo de stop loss: La estrategia actual no incorpora un stop loss integrado, dependiendo únicamente de la reversión de la señal para cerrar posiciones, lo que puede provocar pérdidas significativas en condiciones extremas de mercado. Se recomienda agregar un stop loss fijo, un trailing stop o un stop loss basado en ATR para controlar el riesgo por operación.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la selección de los parámetros del MACD, y una elección inadecuada puede provocar un sobreoptimización y problemas de ajuste de curvas. Se debe probar la robustez de los parámetros mediante backtesting en diferentes períodos y mercados, evitando el sobreajuste a datos históricos específicos.

Direcciones de optimización de la estrategia

Basándose en un análisis profundo de la estrategia de doble MACD, a continuación se presentan varias direcciones posibles de optimización que pueden mejorar aún más la solidez y rentabilidad de la estrategia:

-

Agregar filtro de tendencia: Introducir un indicador adicional de juicio de tendencia, como ADX o una media móvil a largo plazo, operando solo en la dirección de la tendencia confirmada. Esto evita operar frecuentemente en mercados laterales, mejorando la tasa de aciertos. La razón de optimización es que el MACD se desempeña mejor en mercados con tendencia clara.

-

Ajuste dinámico de parámetros: Ajustar automáticamente los parámetros del MACD según la volatilidad del mercado, por ejemplo, utilizando parámetros más largos en entornos de alta volatilidad para reducir el ruido, y parámetros más cortos en entornos de baja volatilidad para aumentar la sensibilidad. Este mecanismo adaptativo permite que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Integración de mecanismos de take profit y stop loss: Agregar reglas de stop loss y take profit basadas en ATR o porcentajes fijos para proteger el capital y asegurar ganancias. Una gestión de riesgos razonable es clave para la rentabilidad a largo plazo, especialmente en reversiones de tendencia o fluctuaciones extremas del mercado.

-

Filtro de tiempo: Incorporar restricciones de ventana de tiempo de trading para evitar operar durante períodos de baja liquidez o volatilidad anormal. Por ejemplo, se pueden evitar los períodos de alta volatilidad durante la publicación de datos económicos importantes o la apertura/cierre del mercado.

-

Análisis de múltiples marcos temporales: Expandir la estrategia para considerar señales MACD de múltiples marcos temporales, formando un mecanismo de confirmación jerárquico. Por ejemplo, solo entrar cuando los MACD de los marcos diario, 4 horas y 1 hora muestren señales en la misma dirección, reduciendo aún más el riesgo de señales falsas.

-

Introducción de optimización mediante machine learning: Utilizar algoritmos de machine learning para evaluar dinámicamente la combinación óptima de parámetros MACD en diferentes entornos de mercado, logrando un ajuste adaptativo de los parámetros de la estrategia, reduciendo la intervención humana y mejorando la adaptabilidad de la estrategia.

-

Agregar confirmación de volumen: Combinar indicadores de volumen para confirmar la validez de las señales MACD, ejecutando operaciones solo cuando el movimiento de precios vaya acompañado de cambios significativos en el volumen, mejorando la calidad de las señales.

Conclusión

La estrategia de captura de tendencias con doble MACD es un sistema de trading automatizado que combina el impulso del mercado a corto y largo plazo, utilizando la acción conjunta de dos indicadores MACD independientes para filtrar eficazmente señales falsas y capturar tendencias reales. La principal ventaja de la estrategia radica en su mecanismo de confirmación de señales y su alta personalización, lo que le permite adaptarse a diferentes entornos de mercado y estilos de trading.

Sin embargo, los traders deben tener en cuenta el retraso inherente de la estrategia y los posibles problemas de señales falsas en mercados laterales al utilizarla. Mediante la adición de filtros de tendencia, la mejora de los mecanismos de gestión de riesgos, la implementación de análisis de múltiples marcos temporales y otras medidas de optimización, se puede mejorar significativamente la solidez y la rentabilidad a largo plazo de la estrategia.

En última instancia, la estrategia de doble MACD proporciona un buen marco de trading cuantitativo, adecuado para traders con cierta experiencia que deseen personalizarlo y optimizarlo aún más según sus preferencias de riesgo y las características específicas del mercado. Ya sea como sistema de trading independiente o como componente de una estrategia más compleja, esta estrategia demuestra su potencial para capturar tendencias del mercado.

/*backtest

start: 2024-07-31 00:00:00

end: 2025-07-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Double MACD Strategy", overlay=false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// First MACD settings (fast)- 1