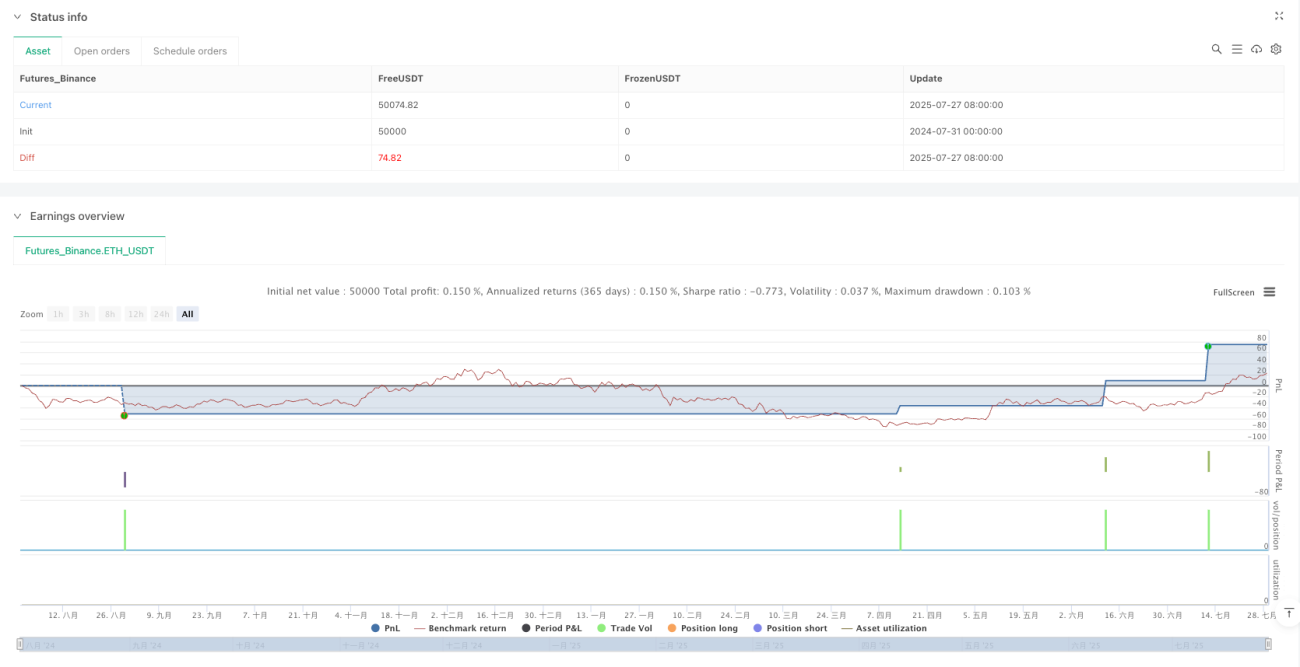

Resumen

Se trata de una estrategia de trading cuantitativa basada en el concepto de seguimiento de tendencias, que mejora la precisión de las operaciones filtrando señales mediante múltiples indicadores. La estrategia opera en un marco temporal de 5 minutos, utilizando las medias móviles de 200 y 21 periodos como filtros principales de tendencia, combinadas con los indicadores RSI y MACD para confirmar las señales de entrada. Emplea una configuración fija de stop loss (15 puntos) y take profit (22.5 puntos), con una relación riesgo-recompensa de 1:1.5, siendo adecuada para el seguimiento de tendencias intradía y entradas de bajo riesgo.

Principio de la estrategia

El núcleo de la estrategia consiste en utilizar múltiples indicadores técnicos para construir un sistema completo de confirmación de tendencia, filtrando señales paso a paso para evitar falsas rupturas y capturar oportunidades de alta probabilidad. El principio de implementación específico es el siguiente:

-

Confirmación de la dirección de la tendencia: Se utiliza la media móvil exponencial (EMA) de 200 periodos como indicador de tendencia a largo plazo y la EMA de 21 periodos como indicador de tendencia a medio plazo. El precio debe estar en el mismo lado de ambas medias para considerar una entrada.

-

Confirmación del impulso: Se emplea el índice de fuerza relativa (RSI) como filtro de impulso adicional. En caso de posición larga, el RSI debe ser mayor de 50; en caso de posición corta, el RSI debe ser menor de 50, asegurando coherencia con la dirección general de la tendencia.

-

Disparador de entrada: Se utiliza el cruce de señales del indicador MACD (12,26,9) como disparador final de entrada. Para una entrada larga, se requiere que la línea MACD cruce por encima de la línea de señal y que el valor del MACD sea positivo; para una entrada corta, se requiere que la línea MACD cruce por debajo de la línea de señal y que el valor del MACD sea negativo.

-

Gestión del riesgo: Cada operación utiliza una configuración fija de stop loss (15 puntos) y take profit (22.5 puntos), creando una relación riesgo-recompensa de 1:1.5, un ajuste razonable que equilibra riesgo y recompensa.

-

Ayuda visual: La estrategia incluye etiquetas de negociación y la visualización de líneas de stop loss/take profit, facilitando el monitoreo y el análisis de backtesting.

-

Notificaciones automatizadas: Incorpora condiciones de alerta integradas que permiten configurar funciones de notificación automática a través de la plataforma, posibilitando un trading semiautomatizado.

Ventajas de la estrategia

Analizando en profundidad la implementación del código de esta estrategia, se pueden identificar las siguientes ventajas notables:

-

Sistema de filtrado múltiple: Al combinar tres tipos diferentes de indicadores (medias móviles, RSI y MACD), la estrategia establece un sistema de filtrado de señales riguroso, reduciendo significativamente las señales falsas y mejorando la precisión de las operaciones.

-

Control de riesgo claro: Al emplear puntos fijos de stop loss y take profit, el riesgo de cada operación está predeterminado, facilitando la gestión de capital y el control de riesgos. La relación riesgo-recompensa de 1:1.5 es razonable y se ajusta a los principios del trading profesional.

-

Lógica de trading a favor de la tendencia: El diseño de la estrategia garantiza que solo se opere en la dirección de la tendencia ya confirmada, evitando el alto riesgo de operar en contra de la tendencia.

-

Sistema de retroalimentación visual: Mediante la visualización de etiquetas y líneas, el trader puede comprender intuitivamente el estado de funcionamiento y el rendimiento histórico de la estrategia.

-

Gestión flexible del capital: La estrategia utiliza un porcentaje del capital de la cuenta para la gestión de posiciones, ajustándose dinámicamente al tamaño de la cuenta, lo que la hace adecuada para su ejecución a largo plazo.

-

Facilidad de automatización: Las condiciones de alerta integradas facilitan la integración de la estrategia con sistemas de trading automatizados, reduciendo la interferencia emocional y los errores humanos.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, aún presenta algunos riesgos y limitaciones potenciales:

-

Riesgo de stop loss fijo: El uso de un stop loss en puntos fijos puede no ser suficiente en mercados de alta volatilidad, especialmente cuando la volatilidad aumenta repentinamente, lo que podría provocar que el stop loss se active fácilmente. Una mejora sería utilizar el ATR (Average True Range) para ajustar dinámicamente el nivel de stop loss.

-

Identificación deficiente de puntos de inflexión de tendencia: La estrategia funciona bien en tendencias fuertes, pero puede reaccionar con retraso en los puntos de inflexión, lo que lleva a entrar en la dirección de la tendencia original cuando esta ya está revirtiendo. Se podría considerar añadir un indicador de fuerza de tendencia como el ADX para evitar entrar en tendencias débiles.

-

Múltiples condiciones pueden sobreseleccionar: Aunque las múltiples condiciones mejoran la calidad de las señales, también pueden llevar a perder algunas buenas oportunidades de trading. En la práctica, es necesario equilibrar la calidad y la frecuencia de las señales según los resultados del backtesting.

-

Optimizado para el marco temporal de 5 minutos: La estrategia está diseñada específicamente para el marco temporal de 5 minutos; en otros marcos temporales puede requerir un reajuste de parámetros. Aplicarla directamente en diferentes marcos temporales podría provocar un rendimiento inferior.

-

Falta de adaptabilidad al estado del mercado: La estrategia no distingue entre mercados laterales y de tendencia, por lo que en fases de consolidación puede generar operaciones perdedoras con frecuencia. Se podría considerar añadir un filtro de volatilidad o lógica de identificación de la estructura del mercado.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia tiene las siguientes posibles direcciones de optimización:

-

Gestión dinámica del riesgo: Sustituir el stop loss y take profit fijos por stop loss y take profit dinámicos basados en el ATR, permitiendo que la estrategia ajuste automáticamente los parámetros de riesgo según la volatilidad del mercado. La ventaja es mantener una exposición al riesgo relativamente consistente en diferentes entornos de volatilidad.

-

Añadir filtro de fuerza de tendencia: Incorporar el ADX (Average Directional Index) como indicador de fuerza de tendencia, entrando solo cuando la fuerza de la tendencia supere un umbral específico (por ejemplo, 25), evitando operar en tendencias débiles o mercados laterales.

-

Optimizar el momento de entrada: Se podría considerar esperar a que el precio retroceda cerca de la media móvil después de confirmar la señal, para obtener un mejor precio de entrada y una distancia de stop loss más ajustada, mejorando así la relación riesgo-recompensa.

-

Añadir filtro por sesiones de negociación: Analizar el rendimiento en diferentes sesiones de negociación podría revelar que ciertos períodos (por ejemplo, la superposición de las sesiones europea y americana) ofrecen mejores resultados, activando la estrategia solo durante esos horarios.

-

Implementar un mecanismo de bloqueo de ganancias parciales: Cuando la operación alcance un cierto nivel de beneficio (por ejemplo, el 50% del objetivo), mover el stop loss al precio de entrada o a un punto de beneficio, asegurando al menos una parte de las ganancias.

-

Añadir juicio sobre el estado del mercado: Utilizar la anchura de las Bandas de Bollinger o indicadores similares para determinar si el mercado está en tendencia o en rango, aplicando diferentes lógicas de trading o parámetros según el estado.

-

Optimización de parámetros y backtesting: Realizar un backtesting optimizado de los períodos de las medias móviles, los umbrales del RSI, los parámetros del MACD, etc., para encontrar la combinación de parámetros con mejor rendimiento histórico, teniendo cuidado de evitar el sobreajuste.

Resumen

Se trata de una estrategia de seguimiento de tendencias bien diseñada que, mediante la aplicación integral de múltiples indicadores técnicos, establece un riguroso sistema de filtrado de señales, mejorando la calidad de las mismas. La configuración fija de gestión de riesgos proporciona un marco de control de riesgos estable para la estrategia, adecuado para traders intradía y seguidores de tendencias.

Aunque la estrategia puede funcionar bien en entornos de tendencia fuerte, puede enfrentar desafíos durante cambios en el estado del mercado y en condiciones de alta volatilidad. Mediante la implementación de las medidas de optimización sugeridas, especialmente la gestión dinámica del riesgo y la mejora de la adaptabilidad al estado del mercado, se puede aumentar aún más la robustez y adaptabilidad de la estrategia.

En general, la estrategia refleja los principios fundamentales del trading sistemático: condiciones de entrada estrictas, reglas de salida claras y una gestión de riesgos coherente, siendo muy adecuada para traders que desean reducir la interferencia emocional y ejecutar un sistema de trading disciplinado.

- 1