Resumen

La estrategia de trading de regresión estadística multinivel es un sistema de trading cuantitativo avanzado que emplea un marco de regresión lineal de tres capas, combinando validación estadística y un mecanismo de asignación de pesos integrados. Esta estrategia analiza simultáneamente las tendencias de precios a corto, medio y largo plazo, genera señales direccionales de alta confianza mediante pruebas rigurosas de significancia estadística e implementa estrictas medidas de control de riesgos. El núcleo de la estrategia reside en integrar ponderadamente los resultados del análisis de regresión lineal de múltiples marcos temporales, utilizando la validación retrospectiva histórica para garantizar la calidad de las señales y ajustar dinámicamente el tamaño de la posición según la confianza.

Principio de la Estrategia

El principio central de esta estrategia se basa en el análisis de regresión lineal estadística multinivel, que incluye principalmente los siguientes componentes clave:

-

Motor de regresión multicapa: La estrategia realiza análisis de regresión lineal en paralelo en tres marcos temporales personalizables (corto/medio/largo plazo), por defecto 20/50/100 períodos. Calcula indicadores estadísticos como la pendiente, el valor R cuadrado y el coeficiente de correlación para cada marco temporal, prediciendo la tendencia futura del precio. Solo cuando el valor R cuadrado, el coeficiente de correlación y el valor absoluto de la pendiente superan los umbrales predefinidos, el resultado del análisis de regresión se considera estadísticamente significativo.

-

Sistema de verificación de señales: La estrategia incorpora un mecanismo de validación retrospectiva que compara los valores predichos históricos con la evolución real del precio para evaluar la precisión de las predicciones. Utiliza un método de integración ponderada para combinar las señales de los tres marcos temporales, asignando diferentes pesos a las señales de corto, medio y largo plazo (por defecto 0.4/0.35/0.25). La puntuación de confianza combinada integra la fuerza estadística, la consistencia entre capas y la precisión de la validación.

-

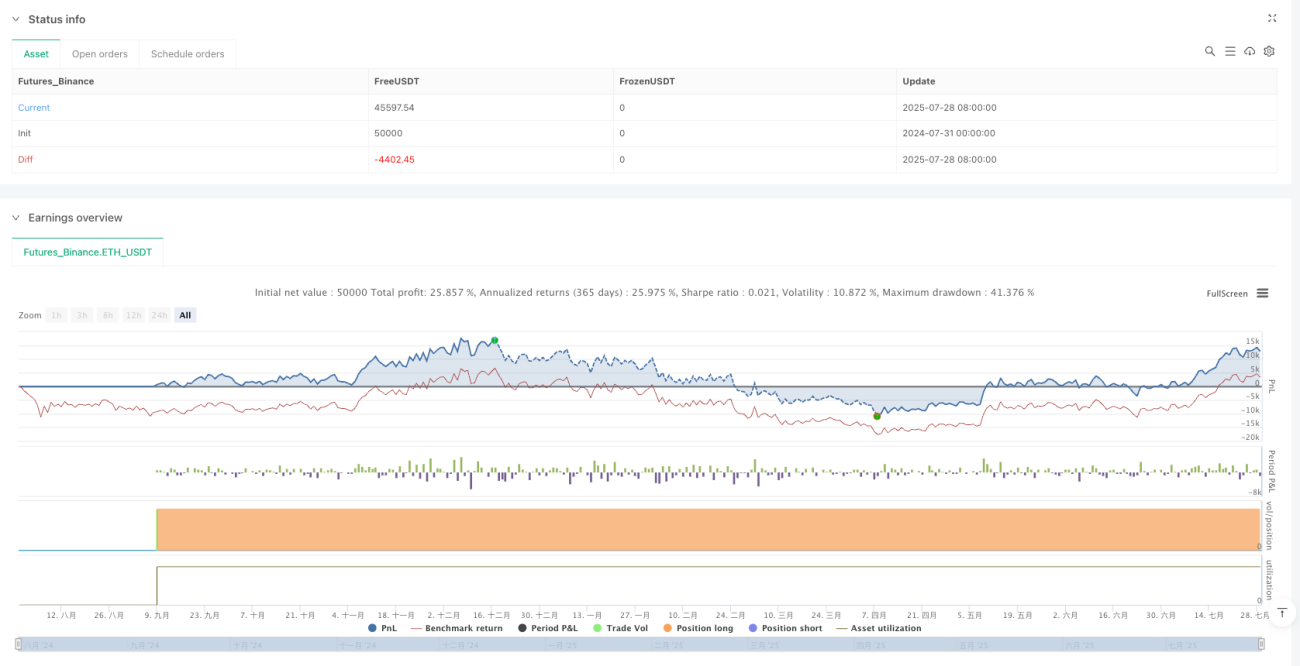

Mecanismo de gestión de riesgos: La estrategia ajusta dinámicamente el tamaño de la posición según la confianza de la señal (por defecto el 50% de los fondos de la cuenta), establece un límite máximo de pérdida diaria (por defecto 12%) y detiene automáticamente el trading cuando se alcanza dicho límite. Además, considerando las características del mercado de divisas, la estrategia incluye un deslizamiento por diferencial (spread) y una comisión basada en porcentajes.

La lógica de generación de señales requiere que el valor absoluto de la puntuación integrada sea superior a 0.5, que la confianza general supere el umbral predefinido (por defecto 0.75), que las regresiones a corto y medio plazo sean estadísticamente significativas y que no se haya activado el límite de pérdida diaria. Cuando aparece una señal opuesta de alta confianza o se activa el límite de pérdida diaria, la estrategia ejecuta el cierre de la posición.

Ventajas de la Estrategia

Tras un análisis profundo del código, la estrategia presenta las siguientes ventajas significativas:

-

Análisis multidimensional del mercado: Al analizar simultáneamente las tendencias de precios a corto, medio y largo plazo, la estrategia logra una comprensión integral de la dinámica del mercado, evitando los juicios parciales que podría generar un único marco temporal.

-

Rigor estadístico: La estrategia aplica pruebas estrictas de significancia estadística (valor R cuadrado, coeficiente de correlación, umbral de pendiente), asegurando que solo los resultados de regresión de alta calidad se utilicen para generar señales, lo que reduce significativamente la probabilidad de señales falsas.

-

Gestión adaptativa del tamaño de la posición: La estrategia ajusta dinámicamente el tamaño de la posición según la confianza de la señal, aumentando la exposición en situaciones de alta confianza y reduciéndola en situaciones de baja confianza, logrando un equilibrio inteligente entre riesgo y rendimiento.

-

Mecanismo de validación incorporado: La validación retrospectiva histórica evalúa la precisión de las predicciones, proporcionando una capa adicional de garantía para la calidad de las señales, mejorando eficazmente la estabilidad y fiabilidad de la estrategia.

-

Control integral de riesgos: Se establece un límite máximo de pérdida diaria para evitar grandes pérdidas en un solo día y proteger el capital de la cuenta. Cuando se alcanza el límite, el trading se detiene automáticamente, a la espera de que mejoren las condiciones del mercado.

-

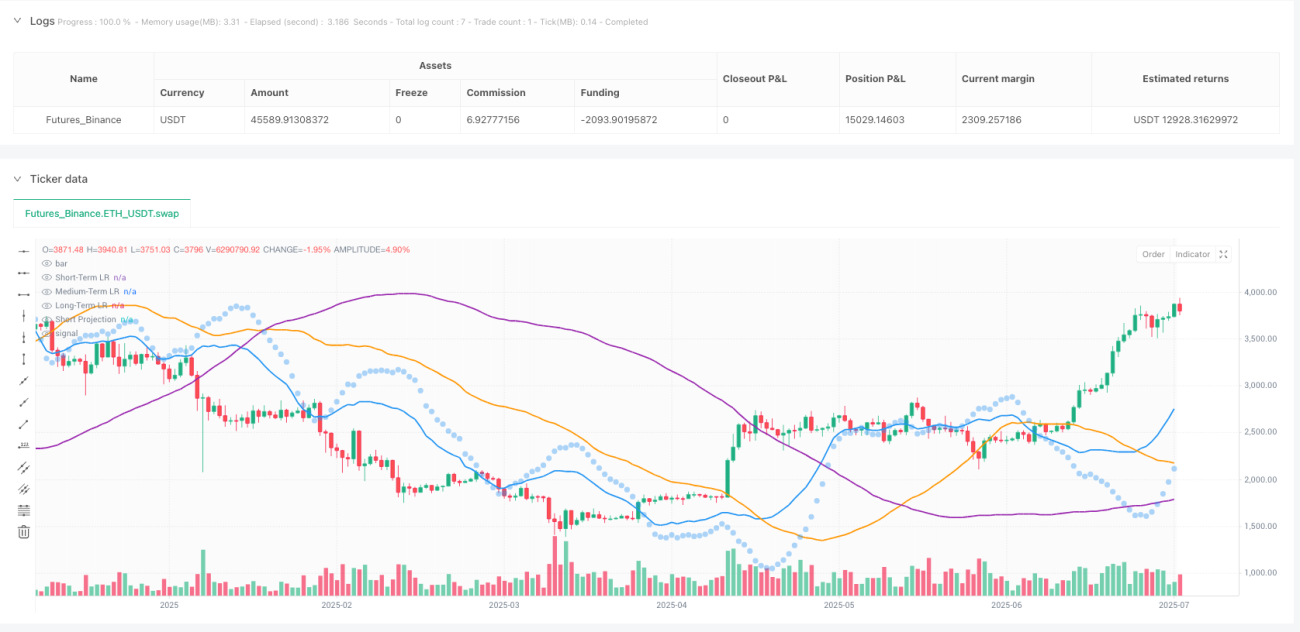

Soporte visual para la toma de decisiones: La estrategia proporciona gráficos de líneas de regresión en tiempo real (tres capas de diferentes colores), marcadores de predicción a corto plazo, codificación de color de fondo para indicar el sesgo del mercado, y un panel completo de estadísticas (indicador R cuadrado, puntuación de validación, estado de ganancias/pérdidas), ofreciendo un soporte intuitivo para las decisiones de trading.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Sensibilidad a los parámetros: La estrategia depende de múltiples parámetros clave (umbral de R cuadrado, valor mínimo del coeficiente de correlación, umbral de pendiente, etc.), cuya configuración influye significativamente en el rendimiento. Una configuración inadecuada puede provocar un exceso de operaciones o la pérdida de señales importantes. Solución: optimizar los parámetros mediante backtesting con datos históricos y reevaluar periódicamente su efectividad.

-

Cambios en las condiciones del mercado: Durante periodos de alta volatilidad o eventos inesperados, la capacidad predictiva de la regresión lineal puede disminuir notablemente, lo que lleva a un rendimiento deficiente. Solución: incorporar un mecanismo de identificación del estado del mercado que ajuste o suspenda automáticamente el trading en entornos de mercado no lineales.

-

Retraso estadístico: El análisis de regresión lineal es inherentemente un indicador rezagado, que puede no reaccionar con suficiente rapidez en mercados con cambios bruscos de dirección. Solución: considerar la integración de indicadores adelantados o indicadores de impulso para mejorar la sensibilidad de la estrategia a los puntos de inflexión del mercado.

-

Riesgo de sobreajuste: El marco estadístico multinivel podría sobreajustarse a los datos históricos, resultando en un rendimiento deficiente en entornos de mercado futuros. Solución: implementar pruebas forward y validación cruzada para garantizar la solidez y adaptabilidad de la estrategia.

-

Complejidad computacional: El análisis de regresión multicapa y la validación estadística requieren importantes recursos computacionales, lo que puede generar retrasos en la ejecución en entornos de trading de alta frecuencia. Solución: optimizar la eficiencia del código y considerar métodos de cálculo estadístico más eficientes.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Adaptación dinámica de los marcos temporales: Actualmente, la estrategia utiliza longitudes fijas para los marcos temporales corto/medio/largo. Se podría considerar ajustar estos parámetros automáticamente según la volatilidad del mercado: acortar los marcos temporales en mercados de alta volatilidad y alargarlos en mercados de baja volatilidad, para que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Potenciación del modelo de predicción: La estrategia actual solo utiliza regresión lineal. Se podrían integrar modelos más complejos como regresión polinómica, ARIMA o modelos de aprendizaje automático (como Random Forest, SVM, etc.) para mejorar la precisión de las predicciones.

-

Clasificación del entorno de mercado: Añadir un módulo de identificación del entorno de mercado que distinga entre mercados en tendencia y mercados laterales o de rango, aplicando diferentes lógicas de trading y configuraciones de parámetros en cada entorno, mejorando la adaptabilidad de la estrategia.

-

Optimización del mecanismo de validación: La validación retrospectiva actual se basa principalmente en predicciones a corto plazo. Se podría extender a los tres marcos temporales e implementar métodos de validación más complejos, como la validación cruzada con ventana deslizante, para aumentar la fiabilidad de la validación.

-

Gestión avanzada del riesgo: Introducir técnicas de gestión de riesgos más sofisticadas, como niveles de stop loss dinámicos, tamaño de posición ajustado por volatilidad, paridad de riesgo entre activos correlacionados, etc., para mejorar aún más el rendimiento ajustado al riesgo de la estrategia.

-

Integración de sentimiento y fundamentales: Considerar la incorporación de indicadores de sentimiento del mercado o factores fundamentales en el modelo, como el índice de volatilidad, los diferenciales de tipos de interés o el impacto de la publicación de datos económicos, para crear un marco de toma de decisiones de trading más completo.

Conclusión

La estrategia de trading de regresión estadística multinivel es un sistema de trading cuantitativo técnicamente avanzado y meticulosamente diseñado. Al combinar el análisis de regresión lineal multinivel con una rigurosa validación estadística y un inteligente control de riesgos, proporciona una sólida base matemática para las decisiones de trading. La mayor ventaja de esta estrategia radica en su capacidad integral de análisis del mercado y su enfoque estadístico riguroso. Al considerar simultáneamente las tendencias de precios a corto, medio y largo plazo y someterlas a pruebas de significancia estadística, filtra eficazmente las señales de baja calidad.

El mecanismo de ponderación integrada y el sistema de gestión adaptativa del tamaño de la posición permiten a la estrategia ajustar dinámicamente las decisiones de trading y la exposición al riesgo según la calidad de la señal, mientras que la validación retrospectiva incorporada y el límite de pérdida diaria proporcionan una capa adicional de seguridad. La interfaz visual completa y el panel de estadísticas ofrecen a los traders herramientas intuitivas de apoyo a la toma de decisiones.

Aunque la estrategia presenta riesgos potenciales como la sensibilidad a los parámetros, la adaptabilidad a las condiciones del mercado y el retraso estadístico, mediante la optimización periódica de parámetros, la clasificación del entorno de mercado y la potenciación de los modelos de predicción, se puede mejorar aún más su solidez y rentabilidad. En general, se trata de una estrategia avanzada que combina la tecnología financiera cuantitativa con salvaguardas prácticas de trading, particularmente adecuada para traders con cierto conocimiento de métodos estadísticos.

- 1