Resumen

La estrategia de trading de validación de momentum con cruce de doble media móvil es un sistema de trading de alta precisión diseñado específicamente para el swing trading intradía. Esta estrategia identifica señales de compra y salida de alta probabilidad mediante la fusión de indicadores técnicos y el análisis dinámico del volumen en tiempo real. El mecanismo central se basa en el cruce de medias móviles exponenciales (EMA) de corto y largo plazo, combinado con el Índice de Fuerza Relativa (RSI), el indicador de convergencia/divergencia de medias móviles (MACD) y un filtro de patrones de velas, logrando una confirmación multidimensional de las señales de trading. Este enfoque integral busca capturar los cambios en las tendencias de precios a corto plazo, filtrando señales de baja calidad para aumentar la tasa de éxito de las operaciones.

Principio de la Estrategia

El principio central de esta estrategia es identificar señales de tendencia fuertes mediante la validación coordinada de múltiples indicadores técnicos:

-

Sistema de cruce de doble media móvil: Utiliza EMA de 7 y 14 períodos para determinar la dirección de la tendencia a corto plazo. Cuando la EMA de corto plazo (7) cruza por encima de la EMA de largo plazo (14), se genera una señal potencial de compra; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se genera una señal potencial de venta.

-

Filtro de momento RSI: Utiliza el RSI de 14 períodos como herramienta de confirmación de momento. La estrategia requiere que el valor del RSI sea superior a 50 para las señales de compra, lo que indica que el mercado tiene impulso alcista; para las señales de venta, el RSI debe ser inferior a 50, lo que indica que el momento se ha vuelto bajista.

-

Validación de tendencia MACD: Verifica aún más la dirección y la fuerza de la tendencia mediante el indicador MACD (parámetros 12, 26, 9). La condición de compra requiere que el histograma del MACD sea positivo, confirmando una tendencia alcista; la condición de venta requiere que el histograma del MACD sea negativo, confirmando una tendencia bajista.

-

Confirmación de patrón de velas: Incorpora la acción del precio en el proceso de decisión. La señal de compra requiere que la vela actual sea una vela alcista (cierre superior a apertura); la señal de venta requiere que la vela actual sea una vela bajista (cierre inferior a apertura).

-

Visualización de señales: La estrategia marca los puntos de cruce de EMA con puntos blancos en el gráfico y etiqueta las señales de compra y venta con etiquetas de colores, mejorando la visibilidad de las señales de trading.

-

Sistema de alertas automatizadas: La estrategia genera alertas en formato JSON que contienen el símbolo, el precio, el valor del RSI y los datos de volumen, lo que facilita la integración con Google Sheets, Power BI y plataformas de trading.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar el cruce de medias móviles, el momento del RSI, la tendencia del MACD y los patrones de velas, se forma un sistema de filtrado de múltiples capas que reduce eficazmente las señales falsas y mejora la calidad de las operaciones.

-

Alta adaptabilidad: Los parámetros de la estrategia son ajustables, lo que la hace adecuada para diferentes entornos de mercado y condiciones de volatilidad. La configuración básica de parámetros ya está optimizada para el swing trading intradía.

-

Retroalimentación visual clara: Al marcar visualmente las señales de trading y los niveles técnicos clave en el gráfico, los operadores pueden evaluar rápidamente las oportunidades y los riesgos potenciales de las operaciones.

-

Gestión de riesgos integrada: La estrategia utiliza por defecto un porcentaje (10%) del capital de la cuenta para la gestión de posiciones, proporcionando un marco básico para el control de riesgos.

-

Amigable con la automatización: A través de la salida estructurada de alertas JSON, la estrategia admite una integración perfecta con sistemas externos, permitiendo la automatización del trading y el seguimiento del rendimiento.

-

Captura completa de información de trading: Cada señal de trading incluye datos clave del mercado (precio, RSI, volumen), lo que facilita el análisis posterior y la optimización de la estrategia.

Riesgos de la Estrategia

-

Retraso inherente de las medias móviles: Aunque la EMA reacciona más rápido que la media móvil simple, todavía tiene un retraso inherente que puede hacer que se pierdan puntos de inflexión en mercados que cambian rápidamente. La solución es considerar acortar el período de la EMA o combinarla con indicadores más sensibles como el momento del precio.

-

Riesgo en mercados laterales: En mercados de consolidación o baja volatilidad, los cruces de medias móviles pueden generar señales falsas frecuentes. La solución es agregar un filtro de volatilidad o una confirmación de la fuerza de la tendencia para evitar operar en entornos de baja volatilidad.

-

Frecuencia de trading limitada por múltiples condiciones: Las condiciones estrictas múltiples pueden llevar a perder algunas oportunidades rentables. La solución es ajustar dinámicamente la rigurosidad de las condiciones según las condiciones del mercado, o crear un sistema de señales jerárquico (señales fuertes, señales medias, etc.).

-

Problemas de adaptabilidad de parámetros fijos: Los parámetros preestablecidos del indicador pueden no ser adecuados para todas las condiciones del mercado. La solución es implementar un sistema de parámetros adaptativos o crear perfiles de parámetros para diferentes entornos de mercado.

-

Fijeza del umbral RSI: El uso de un umbral fijo de 50 puede no ser adecuado para todos los entornos de mercado. La solución es considerar el uso de un umbral RSI dinámico que se ajuste automáticamente según el comportamiento histórico del mercado.

Direcciones de Optimización de la Estrategia

-

Ajuste de parámetros adaptativos: Implementar un ajuste dinámico de los parámetros de EMA, RSI y MACD, optimizándolos automáticamente en función de la volatilidad del mercado y las características del período de negociación. Esto mejorará la adaptabilidad y el rendimiento de la estrategia en diferentes condiciones de mercado.

-

Mejora del análisis de volumen: Actualmente, la estrategia recopila datos de volumen pero no los utiliza completamente. Se puede agregar detección de anomalías en el volumen y un sistema de señales ponderado por volumen para mejorar la calidad de las señales de trading. Un aumento repentino en el volumen a menudo presagia una aceleración en el movimiento del precio y puede ser una herramienta poderosa para confirmar señales.

-

Lógica de stop loss y take profit: Agregar configuraciones dinámicas de stop loss y take profit basadas en ATR (Average True Range) o niveles clave de soporte/resistencia, completando el marco de gestión de riesgos. Esto transformará la estrategia de una herramienta puramente generadora de señales a un sistema de trading completo.

-

Análisis de múltiples marcos temporales: Integrar la confirmación de tendencia desde marcos temporales más altos para asegurar que las operaciones intradía sigan la tendencia más amplia. Esto puede reducir las operaciones en contra de la tendencia y mejorar la tasa de éxito general.

-

Optimización mediante aprendizaje automático: Introducir modelos de aprendizaje automático para optimizar los pesos de las señales de múltiples indicadores, identificando la mejor combinación de indicadores y configuraciones de parámetros. El entrenamiento con datos históricos puede mejorar significativamente la precisión predictiva de la estrategia.

-

Clasificación del estado del mercado: Implementar un sistema de clasificación automática del estado del mercado (tendencia, rango lateral, ruptura, etc.), adoptando diferentes reglas de trading y configuraciones de parámetros para cada estado del mercado. Esto mejorará enormemente la adaptabilidad ambiental de la estrategia.

Resumen

La estrategia de trading de validación de momentum con cruce de doble media móvil es un sistema de trading intradía bien estructurado que proporciona a los operadores señales de entrada y salida de alta calidad mediante la combinación de cruce de medias móviles, confirmación de momento, validación de tendencia y análisis de patrones de velas. Su principal ventaja radica en el mecanismo de confirmación múltiple y la visualización de señales, lo que reduce eficazmente el riesgo de señales falsas. Al mismo tiempo, la naturaleza amigable con la automatización de la estrategia facilita su integración con sistemas externos, automatizando el flujo de trabajo de trading.

Aunque la estrategia tiene limitaciones inherentes como el retraso de las medias móviles y la fijeza de los parámetros, estos problemas pueden mitigarse eficazmente mediante las direcciones de optimización sugeridas, como el ajuste de parámetros adaptativos, la mejora del análisis de volumen y la integración de múltiples marcos temporales. En particular, la introducción de la optimización mediante aprendizaje automático y el sistema de clasificación del estado del mercado mejorará significativamente la adaptabilidad y el rendimiento general de la estrategia.

Como un sistema de trading impulsado por indicadores técnicos, esta estrategia proporciona a los operadores un marco sólido y básico que se puede personalizar y ampliar según la tolerancia al riesgo y la experiencia de mercado individuales. Mediante backtesting y optimización continuos, esta estrategia tiene el potencial de convertirse en una herramienta poderosa en el arsenal del operador.

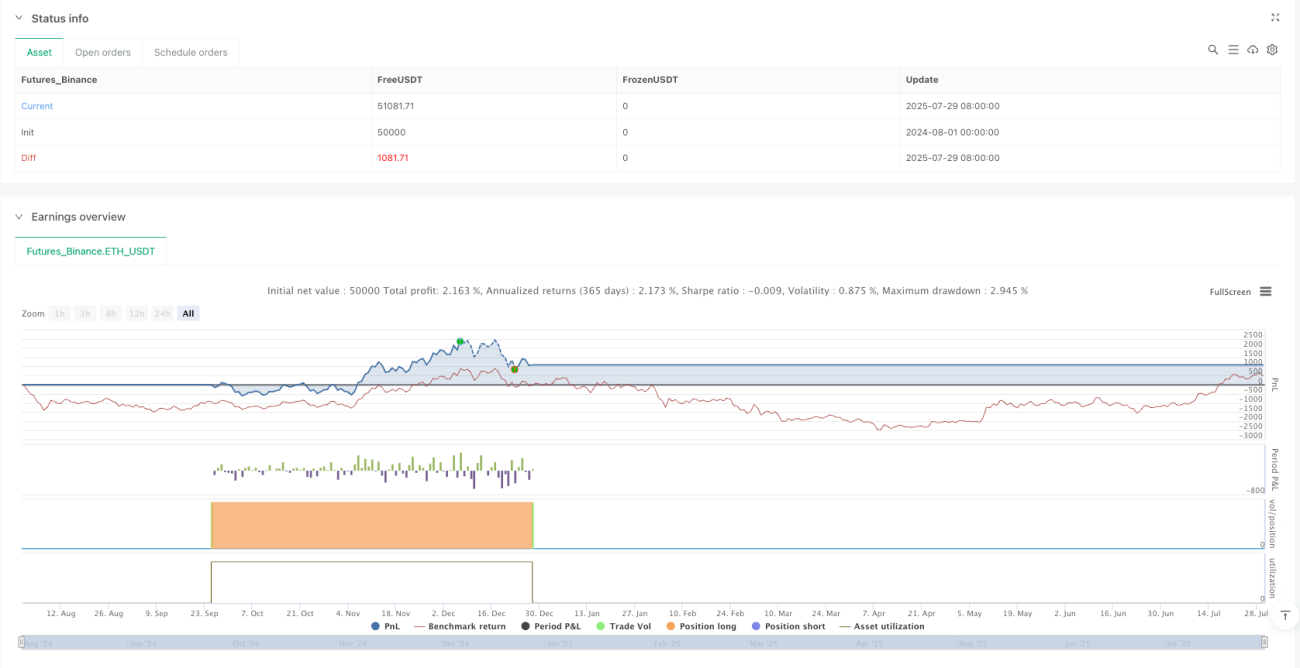

/*backtest

start: 2024-08-01 00:00:00

end: 2025-07-30 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intra Bullish Strategy - Profit Ping v4.0", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1