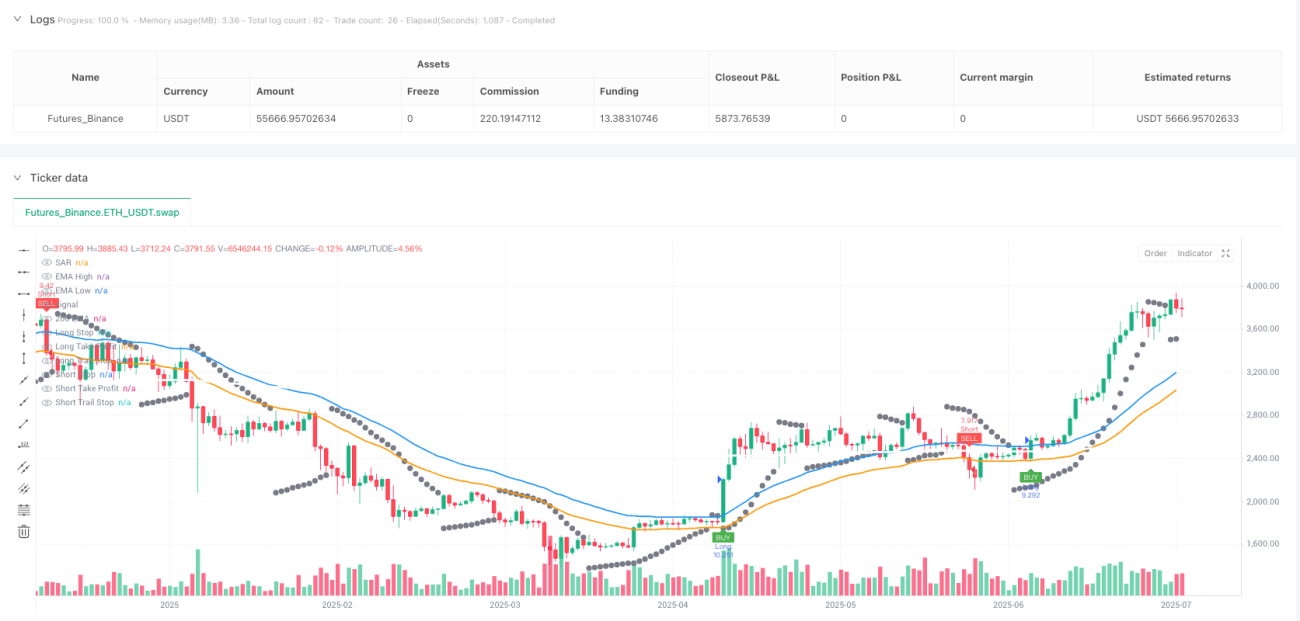

Resumen

Esta estrategia es un sistema avanzado de seguimiento de tendencias que combina un filtro de medias móviles exponenciales (EMA) dobles con mecanismos inteligentes de detección de rangos y ruido, con el objetivo de proporcionar señales de trading claras y ejecutables. Su concepto central es evitar mercados laterales, mejorar la precisión de las operaciones y adaptarse a diferentes condiciones del mercado. La estrategia determina la dirección de la tendencia mediante el cruce de la línea EMA alta y la línea EMA baja, mientras que utiliza filtros de rango y de volatilidad para evitar operar en entornos de consolidación o baja volatilidad, aumentando significativamente la tasa de éxito de las operaciones.

Principio de la Estrategia

El mecanismo central de la estrategia se basa en los siguientes componentes clave:

-

Sistema de filtro de doble EMA: La estrategia utiliza dos medias móviles exponenciales (EMA de precio alto y EMA de precio bajo) para determinar la tendencia del mercado. Cuando el precio se encuentra por encima de ambas líneas EMA, se genera una señal de compra; cuando está por debajo de ambas, se genera una señal de venta. Este mecanismo de doble confirmación reduce eficazmente las falsas rupturas.

-

Mecanismo de detección de rangos: La estrategia emplea un algoritmo de identificación de rangos basado en el porcentaje del rango de precios. Cuando el mercado entra en una fase de consolidación lateral (es decir, la fluctuación del precio es menor que el umbral establecido), las operaciones se pausan automáticamente. El sistema monitorea continuamente el número de barras de rango consecutivas, activando el filtro de rango solo cuando se confirma que el mercado está en un verdadero estado de rango, evitando perder oportunidades de ruptura inicial.

-

Filtro de volatilidad: Mediante el cálculo del ATR (Average True Range) como porcentaje del precio actual, la estrategia puede identificar entornos de baja volatilidad y evitar operar en esas condiciones. Este mecanismo garantiza que solo se realicen operaciones cuando el mercado tiene suficiente impulso.

-

Regla de una operación por tendencia: La estrategia implementa un mecanismo de estado de tendencia que asegura que solo se ejecute una operación en la misma dirección de tendencia hasta que esta cambie. Esto evita el exceso de operaciones y la repetición de señales dentro de una misma tendencia.

-

Visualización de rangos no rotos: La estrategia puede detectar y mostrar áreas de consolidación que podrían dar lugar a rupturas, ayudando a los traders a identificar posibles oportunidades de alta probabilidad.

-

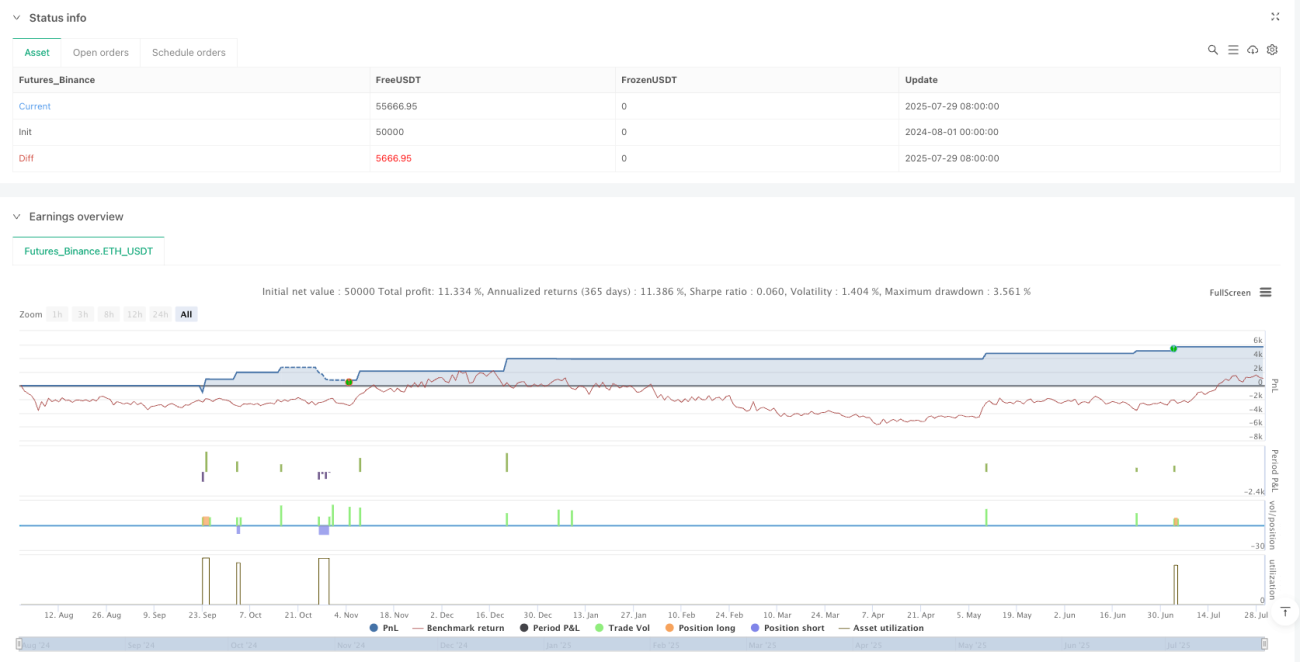

Gestión dinámica del riesgo: La estrategia ofrece stop loss basado en ATR o un porcentaje fijo, así como un trailing stop opcional con SAR parabólico, haciendo que la gestión del riesgo sea más flexible y adaptable a los cambios del mercado.

Ventajas de la Estrategia

-

Alta adaptabilidad: La estrategia se adapta automáticamente a diferentes condiciones del mercado, capturando tendencias en mercados direccionales y manteniéndose al margen en mercados laterales. Esta adaptabilidad la hace robusta en diversos entornos.

-

Múltiples filtros: Al combinar tres filtros (tendencia, rango y volatilidad), la estrategia mejora significativamente la calidad de las señales de trading, reduciendo señales falsas y operaciones de ruptura engañosas.

-

Ajuste inteligente de volatilidad: La estrategia ajusta dinámicamente el tamaño de la posición según la volatilidad del mercado, reduciendo la exposición al riesgo en entornos de alta volatilidad y maximizando el potencial de ganancias en condiciones de volatilidad moderada.

-

Herramientas visuales completas: La estrategia proporciona ricas ayudas visuales, incluyendo marcas de rango, cuadros de rango no roto, líneas EMA y puntos SAR, permitiendo a los traders comprender intuitivamente el estado del mercado y la lógica de la estrategia.

-

Control de riesgo flexible: Soporta múltiples estrategias de stop loss (porcentaje fijo, múltiplo de ATR, trailing SAR), permitiendo a los traders elegir el método de gestión de riesgo más adecuado según su preferencia y las características del mercado.

-

Principio de una operación por tendencia: A través del mecanismo de estado de tendencia, se asegura que solo se ejecute una operación por cada dirección de tendencia, evitando el exceso de operaciones y la sobreexposición del capital a un solo riesgo direccional.

Riesgos de la Estrategia

-

Retraso en la reversión de tendencia: Debido al uso de EMA como indicador principal de tendencia, la estrategia puede reaccionar lentamente ante reversiones rápidas, lo que puede generar ciertos retrocesos al inicio de la reversión. Solución: ajustar la longitud de la EMA; en mercados volátiles se pueden usar longitudes más cortas.

-

Baja eficiencia en mercados laterales: Aunque la estrategia está diseñada con un filtro de rango, en mercados laterales prolongados puede no generar oportunidades de trading durante mucho tiempo, afectando la eficiencia del uso del capital. Solución: combinar análisis de múltiples marcos temporales o rotar la estrategia entre diferentes mercados.

-

Dependencia de la optimización de parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros como la longitud de las EMA, el umbral de rango y el múltiplo de ATR. Diferentes mercados y marcos temporales pueden requerir distintas combinaciones. Se recomienda optimizar los parámetros mediante backtesting en el mercado y marco temporal específicos.

-

Riesgo de movimientos bruscos repentinos: En eventos de mercado repentinos (como noticias importantes) que causen gaps de precio, el stop loss puede no ejecutarse al precio esperado, resultando en pérdidas reales superiores a las previstas. Se recomienda usar reglas adicionales de gestión de capital para limitar la exposición al riesgo por operación.

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales. Ante cambios fundamentales significativos, el análisis técnico puro puede fallar. Se sugiere combinarlo con análisis fundamental o establecer un calendario de eventos de riesgo para reducir posiciones o pausar operaciones antes de la publicación de datos económicos importantes.

Direcciones de Optimización de la Estrategia

-

Sistema de confirmación de múltiples marcos temporales: Introducir análisis de múltiples marcos temporales puede mejorar significativamente la precisión de la estrategia. Se recomienda agregar condiciones de confirmación de tendencia de un marco temporal superior, ejecutando operaciones solo cuando la tendencia del marco temporal superior coincide con la dirección de la operación actual. Esto reduce las operaciones en contra de la tendencia y aumenta la tasa de aciertos.

-

Parámetros adaptativos dinámicos: La estrategia puede integrar un mecanismo de ajuste adaptativo de parámetros, modificando automáticamente la longitud de las EMA, el umbral de rango y el múltiplo de ATR según la volatilidad del mercado y la fuerza de la tendencia. Esto permitirá que la estrategia se adapte mejor a diferentes fases del mercado.

-

Integración de modelos de machine learning: Incorporar modelos de machine learning para optimizar el momento de entrada y predecir la dirección de las rupturas de rango puede mejorar notablemente el rendimiento. Por ejemplo, usar algoritmos de clasificación para predecir si una ruptura de rango es real o falsa, o modelos de regresión para pronosticar el objetivo de precio post-ruptura.

-

Mejora del filtro de volatilidad: El filtro de volatilidad actual se basa en un umbral simple de porcentaje de ATR. Se puede actualizar a un indicador de volatilidad relativa, comparando la volatilidad actual con la distribución histórica para identificar con mayor precisión los verdaderos entornos de baja volatilidad.

-

Agregar confirmación de volumen: Al generar señales de trading, añadir una condición de confirmación de volumen, ejecutando solo cuando la ruptura de precio va acompañada de un aumento de volumen. Esto reduce el riesgo de falsas rupturas. Esta mejora es especialmente aplicable a mercados de acciones y materias primas.

-

Optimización del algoritmo de gestión de capital: Integrar el criterio de Kelly u otros algoritmos avanzados de gestión de capital en la estrategia, ajustando dinámicamente el tamaño de la posición según la tasa de acierto histórica y la relación riesgo-beneficio, para maximizar los rendimientos a largo plazo y minimizar el riesgo.

Resumen

La estrategia de seguimiento de tendencia con medias móviles exponenciales dobles y filtro inteligente de volatilidad es un sistema de trading completo y robusto. Al combinar técnicas de seguimiento de tendencia, detección de rangos y filtrado de volatilidad, mejora eficazmente la calidad de las señales de trading y la tasa de éxito. Su principio único de una operación por tendencia y su mecanismo dinámico de gestión de riesgo le permiten mantener una buena rentabilidad mientras controla el riesgo. Los múltiples filtros y las herramientas visuales hacen que las decisiones de trading sean más intuitivas y fundamentadas.

Aunque la estrategia también presenta riesgos como el retraso en la reversión de tendencia y la dependencia de parámetros, estos pueden gestionarse eficazmente mediante las direcciones de optimización propuestas, como la confirmación de múltiples marcos temporales, parámetros adaptativos dinámicos y la integración de modelos de machine learning. Con una optimización adecuada de parámetros y una gestión de riesgo apropiada, la estrategia puede mantener un rendimiento estable en diversas condiciones de mercado, convirtiéndose en un sistema de trading que vale la pena utilizar a largo plazo y mejorar continuamente.

- 1