Sistema de trading de ruptura de tendencia institucional (IB-Box) y estrategia dinámica de stop-profit y stop-loss ATR

Descripción general

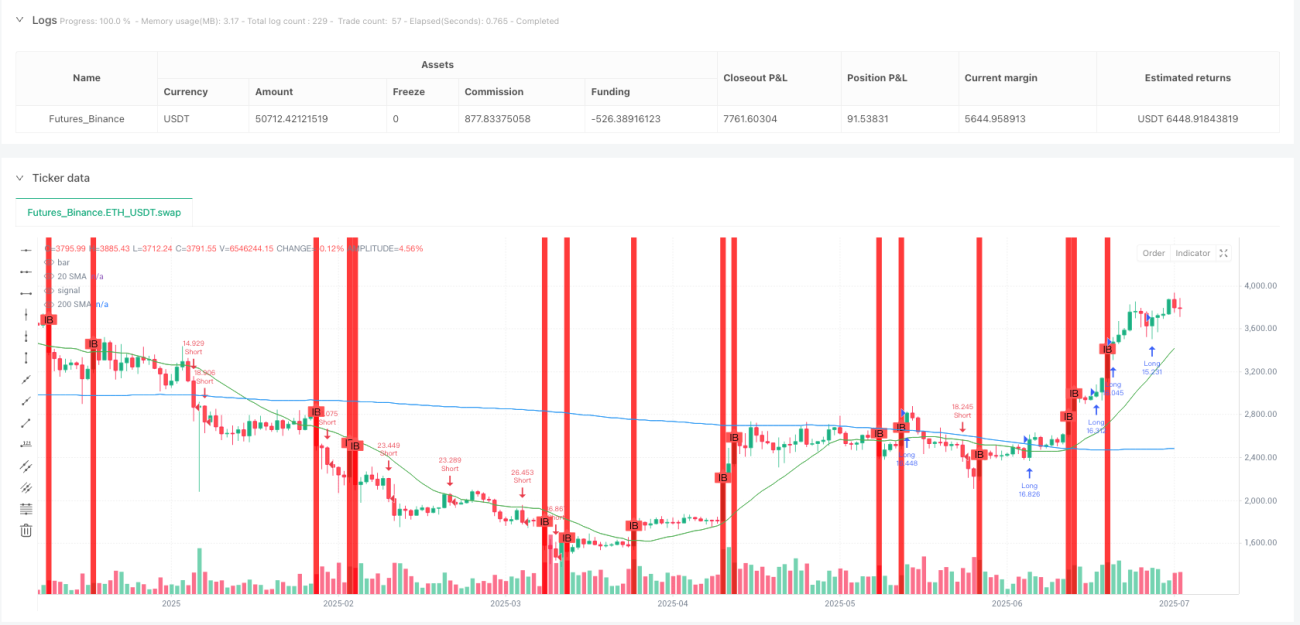

El IB-Box es una estrategia de negociación cuantitativa basada en la identificación y ruptura de la barra de negociación institucional. La estrategia identifica primero las columnas de precios con características institucionales en el mercado, que generalmente representan la actividad de mercado en la que participan los grandes fondos. La estrategia construye un "caja del tesoro" alrededor de estas columnas institucionales, y hace más en el borde de la caja de ruptura de precios y más en el borde de la ruptura. La estrategia también combina la confirmación de tendencias con un sistema lineal y la gestión de riesgos dinámica con el indicador ATR, que incluye la configuración de stop loss y stop loss.

Principio de estrategia

El núcleo de la estrategia es identificar y aprovechar el "pilar de negociación institucional", un tipo particular de pilar de precios que tiene las siguientes características:

- Un ratio de cuerpo mayor a 0.7 indica que la distancia entre el precio de cierre y el precio de apertura es mayor al 70% del rango de todo el pilar.

- El rango de la barra de columnas es mayor que 1.5 veces el promedio de la barra de columnas de 20 ciclos, lo que indica una volatilidad anormal

Una vez identificada la columna de la entidad, la estrategia crea alrededor de ella una "caja de tesoros" de 10 columnas continuas, con el límite superior como el precio más alto de la columna de la entidad y el límite inferior como el precio más bajo de la columna de la entidad. Luego, se realiza la transacción de acuerdo con las siguientes condiciones:

Hay muchas condiciones.:

- El cierre de la bolsa ha superado el límite de la caja

- El precio está por encima de la media móvil simple de 20 y 200 ciclos

- El precio de cierre es superior al precio de apertura.

Condiciones de vacío:

- El cierre de precios rompe el límite inferior de la caja

- El precio está por debajo de la media móvil simple de 20 y 200 ciclos

- El precio de cierre es inferior al precio de apertura.

Para la gestión de riesgos, la estrategia utiliza valores ATR de 14 ciclos para establecer paros y paradas dinámicas:

- El precio de cierre actual menos el ATR

- Hacer más paradas: precio de cierre actual más ATR multiplicado por el riesgo y la rentabilidad (default 2)

- Detención de pérdidas: precio de cierre actual más ATR

- Hacer una parada de venta: el precio de cierre actual menos ATR multiplicado por el RRR (default 2)

Ventajas estratégicas

-

Lógica de transacción basada en el comportamiento de la instituciónA través de la identificación de los pilares de transacción de las instituciones, la estrategia capta los movimientos del mercado en el que participan los grandes capitales y mejora la fiabilidad de las transacciones.

-

Mecanismo de reconocimiento de tendenciasA través de la combinación de los SMA de 20 y 200 ciclos, la estrategia asegura el comercio solo en la dirección de la tendencia establecida, evita la operación contracorriente y mejora la probabilidad de ganar.

-

Gestión de riesgos dinámicosUtilizando la configuración ATR para parar y detener, se puede ajustar automáticamente los parámetros de riesgo según la volatilidad del mercado para adaptarse a diferentes entornos de mercado.

-

Ratio fijo de riesgo-retornoEl riesgo-rendimiento de la operación se establece de forma predeterminada en un ratio de 2:1, lo que garantiza que el beneficio potencial de cada operación es el doble del riesgo potencial, lo que favorece la rentabilidad a largo plazo.

-

Señales de negociación visualesLas estrategias permiten a los comerciantes comprender de forma intuitiva la estructura del mercado y las oportunidades potenciales de negociación mediante la visualización gráfica de los pilares de la institución y las cajas del tesoro.

-

Adaptabilidad en un marco de tiempo flexibleLa estrategia se aplica en varios marcos de tiempo: 2 minutos, 3 minutos, 5 minutos y 15 minutos, ofreciendo opciones de negociación flexibles.

-

Reglas claras de entrada y salidaLas estrategias ofrecen condiciones de entrada claras y puntos de salida predeterminados, lo que reduce el juicio subjetivo en el proceso de negociación.

Riesgo estratégico

-

Riesgo de una falsa brecha: El precio puede retroceder rápidamente después de que se rompa la frontera de la "caja del tesoro", lo que provoca que se active el stop loss. Para mitigar este riesgo, se puede considerar agregar un mecanismo de confirmación, como esperar la confirmación de cierre o agregar condiciones de filtración adicionales.

-

Riesgo de una gran brecha: El mercado puede tener una gran brecha después de la publicación de noticias importantes, lo que hace que el stop loss no se ejecute como se espera. Se recomienda reducir la posición o suspender la negociación antes de la publicación de datos o eventos importantes.

-

Riesgo de inversión de tendencia: El uso de la confirmación de tendencias en SMA puede conducir a la pérdida de oportunidades de negociación durante el inicio de la reversión de la tendencia. Se puede considerar la adición de indicadores de tendencia más sensibles como complemento.

-

Optimización excesiva de los parámetrosSe recomienda probar la solidez de los parámetros en varios mercados y marcos de tiempo.

-

Riesgo de liquidezEn los mercados con poca liquidez, puede ser difícil ejecutar las operaciones a los precios esperados. Se recomienda operar principalmente en mercados y períodos de tiempo con mucha liquidez.

-

Riesgo sistémicoSe recomienda establecer un límite máximo de pérdidas diarias y reglas generales de administración de posiciones.

Dirección de optimización de la estrategia

-

Parámetros de identificación de columnas de la agencia de optimización: La estrategia actual utiliza una proporción fija de 0.7 entidades y 1.5 veces el límite de la tasa de fluctuación para identificar los pilares de la institución. Se puede considerar establecer estos parámetros como parámetros ajustables o ajustarlos automáticamente según las diferentes características del mercado para mejorar la precisión de la identificación de los pilares de la institución.

-

Mecanismo de confirmación de tendenciasAparte de las medias móviles simples, se puede considerar la adición de indicadores de fuerza de tendencia, como el ADX o el MACD, para evitar el comercio en una tendencia débil o en un mercado de consolidación.

-

Optimización de la duración de las cajas de tesoros: Fijo en 10 columnas en la actualidad, se puede considerar ajustar este parámetro según la volatilidad del mercado o la dinámica del marco de tiempo, o se puede configurar como un parámetro de entrada que puede ser personalizado por el usuario.

-

Aumentar el filtro de volumen de transacciones: La inclusión de la confirmación de volúmenes de transacciones en la identificación de columnas de la institución, que requiere que las columnas de anomalías estén acompañadas de volúmenes de transacciones anormales, puede mejorar aún más la calidad de la señal.

-

Implementación de un mecanismo de frenado parcialConsidere la posibilidad de mover el stop loss al precio de costo o la liquidación por lotes después de alcanzar cierta ganancia para bloquear parte de la ganancia y permitir que las posiciones restantes sigan siendo rentables.

-

Añadir filtros de estado de mercado: Realizar la identificación automática del estado del mercado ((trend/collado), aplicar la estrategia solo en mercados de tendencia y evitar falsos brechas frecuentes en mercados de liquidación.

-

Optimizar el tiempo de ingresoConsidere la posibilidad de jugar en la retroalimentación después de la ruptura, en lugar de jugar directamente en la ruptura, lo que podría mejorar la probabilidad de ganar, pero a costa de algunos beneficios potenciales.

-

Aumentar el tiempo de filtradoEvite comerciar cerca de la apertura y el cierre del mercado, que suelen ser momentos de mayor volatilidad y incertidumbre de dirección.

Resumir

El IB-Box es una estrategia de negociación integral que combina el análisis del comportamiento de las entidades, la detección de tendencias y la gestión dinámica del riesgo. La estrategia se basa en la identificación de columnas de precios con características institucionales y la creación de una "caja del tesoro" alrededor de ellas, con el objetivo de capturar brechas de tendencia que tengan una duración sostenida. La estrategia tiene como ventaja central su atención a la actividad de las entidades, combinada con un filtro de tendencias y un control riguroso del riesgo, para formar un sistema de negociación completo.

A pesar de que la estrategia ofrece reglas claras de entrada y salida, los comerciantes deben estar atentos a los riesgos que conllevan los falsos reveses, las inversiones de tendencia y las situaciones especiales del mercado. La estrategia tiene un gran espacio para mejorar mediante la optimización de los parámetros de identificación de los pilares de la agencia, el aumento del mecanismo de confirmación de tendencias, el ajuste dinámico de la duración de la caja del tesoro y la adición de condiciones de filtración adicionales.

En última instancia, el éxito de la estrategia depende de la identificación precisa de las características del comportamiento de las instituciones y el juicio correcto de las tendencias del mercado, al tiempo que se aplican estrictamente las reglas de gestión de riesgos predeterminadas. Es un marco estratégico que vale la pena considerar para los inversores que buscan negociar en función de la actividad de las instituciones y los avances tecnológicos.

- 1