Estrategia de ruptura de oscilación entre nubes: Sistema de trading mejorado por volumen basado en el indicador Ichimoku y EMA

Resumen

La estrategia de ruptura en la nube Ichimoku es un sistema de trading integral que combina el indicador Ichimoku Cloud, medias móviles exponenciales (EMA) y un filtro de volumen. Esta estrategia utiliza principalmente la estructura de mercado alcista del indicador Ichimoku para identificar posibles tendencias alcistas, al mismo tiempo que mejora la precisión de las operaciones mediante la confirmación del volumen y el filtro EMA. La estrategia está diseñada con un mecanismo claro de stop loss y condiciones de salida basadas en EMA, con el objetivo de capturar movimientos alcistas fuertes y salir a tiempo cuando la tendencia se debilita.

Principio de la Estrategia

El principio central de esta estrategia se basa en la disposición alcista del indicador Ichimoku Cloud y la relación de precios para identificar la tendencia del mercado, combinada con el volumen y las medias móviles para su confirmación. En concreto:

-

Cálculo del indicador Ichimoku:

- Línea de conversión (Tenkan-sen): promedio del máximo y mínimo más alto en un período especificado (por defecto 9)

- Línea base (Kijun-sen): promedio del máximo y mínimo más alto en un período especificado (por defecto 26)

- Banda adelantada A (Senkou Span A): promedio de la línea de conversión y la línea base, desplazada hacia adelante 26 períodos

- Banda adelantada B (Senkou Span B): promedio del máximo y mínimo más alto en un período especificado (por defecto 52), desplazada hacia adelante 26 períodos

-

Condiciones de entrada:

- El precio debe estar por encima de la banda adelantada A y la banda adelantada B (es decir, por encima de la "nube")

- El volumen actual debe ser mayor que el volumen promedio de los últimos 10 períodos

- Condición opcional: el precio debe estar por encima de la EMA de 44 períodos (esta condición se puede activar o desactivar mediante parámetros)

-

Condiciones de salida:

- Señal de salida principal: el precio cae por debajo de la EMA de 44 períodos

- Condición de stop loss: el precio cae más del 2% (porcentaje personalizable) desde el precio de entrada

-

Gestión de riesgos:

- Cada operación utiliza el 10% del capital de la cuenta

- Se puede establecer un stop loss porcentual para proteger el capital

La lógica clave de la estrategia es que cuando el precio supera la nube y se confirma con volumen, generalmente marca el inicio de una fuerte tendencia alcista; mientras que cuando el precio cae por debajo de la EMA, puede indicar un debilitamiento del impulso alcista, por lo que es necesario salir de la posición para proteger las ganancias.

Ventajas de la Estrategia

-

Mecanismo de confirmación de señales integral: Combina múltiples indicadores técnicos (Ichimoku Cloud, EMA y volumen) para formar señales de trading, lo que reduce significativamente el riesgo de falsas rupturas.

-

Característica de seguimiento de tendencia: Identifica la dirección de la tendencia a medio y largo plazo a través del indicador Ichimoku, en lugar de depender únicamente de las fluctuaciones de precios a corto plazo, lo que ayuda a capturar movimientos de tendencia importantes.

-

Confirmación mediante volumen: Exige que el volumen sea superior al promedio, asegurando que la ruptura cuente con suficiente participación del mercado, lo que aumenta la fiabilidad de la señal.

-

Filtro de entrada flexible: Permite elegir si se requiere que el precio esté por encima de la EMA para entrar, lo que permite al trader ajustar el nivel de agresividad o conservadurismo según las condiciones del mercado.

-

Control de riesgos claro: Incorpora un mecanismo de stop loss que limita la pérdida máxima por operación, protegiendo la seguridad del capital de la cuenta.

-

Mecanismo de salida optimizado: La estrategia de salida basada en EMA es más robusta que una simple reversión de precios, evitando salidas prematuras en tendencias fuertes.

-

Personalización de parámetros: Todos los parámetros clave son ajustables, incluidos los períodos del Ichimoku Cloud, el período de la EMA, la longitud del filtro de volumen y el porcentaje de stop loss, lo que permite que la estrategia se adapte a diferentes entornos de mercado.

Riesgos de la Estrategia

-

Riesgo de falsa ruptura tras superar la nube: Aunque la estrategia incluye filtros de volumen y EMA, el mercado puede revertirse después de superar la nube, generando señales falsas. Solución: considerar la inclusión de indicadores de confirmación adicionales, como RSI o divergencia MACD.

-

Rendimiento deficiente en rangos laterales: El indicador Ichimoku Cloud funciona excelentemente en mercados con tendencia fuerte, pero en rangos laterales puede generar demasiadas señales no rentables. Solución: agregar un filtro de entorno de mercado que pause el trading cuando se identifique un mercado lateral.

-

Posible retraso en la salida con una sola EMA: Depender únicamente de la EMA como señal de salida puede provocar que la reacción sea insuficientemente rápida en caídas bruscas del mercado. Solución: considerar agregar un filtro de volatilidad o una media móvil a más corto plazo como condición de salida auxiliar.

-

Limitación del stop loss porcentual fijo: Diferentes mercados y marcos temporales tienen diferentes características de volatilidad, por lo que un stop loss porcentual fijo puede no ser lo suficientemente flexible. Solución: implementar un stop loss dinámico basado en ATR (Average True Range) para adaptarse mejor a la volatilidad del mercado.

-

Riesgo de sobreoptimización de parámetros: Optimizar en exceso los datos históricos puede provocar un rendimiento deficiente en el futuro. Solución: realizar pruebas de sensibilidad de parámetros robustas y pruebas fuera de muestra para garantizar la estabilidad de la estrategia.

-

Impacto de volúmenes anormales: Un volumen excesivamente grande puede distorsionar las condiciones del filtro de volumen. Solución: considerar el uso de la desviación estándar del volumen o un indicador de volumen relativo para eliminar el efecto de valores atípicos.

Direcciones de Optimización de la Estrategia

-

Mecanismo de ajuste dinámico de parámetros:

- Implementar un mecanismo que ajuste automáticamente los parámetros del Ichimoku Cloud y la EMA en función de la volatilidad del mercado.

- De esta manera, la estrategia puede mantener un rendimiento óptimo en diferentes entornos de mercado, ya que los parámetros fijos difícilmente se adaptan a todos los estados del mercado.

-

Refuerzo del filtro de entorno de mercado:

- Agregar indicadores de fuerza de tendencia (como ADX) para identificar entornos de tendencia fuerte y débil.

- En entornos de tendencia débil o mercados laterales, elevar el umbral de entrada o evitar completamente las operaciones.

- Esto reducirá significativamente las pérdidas causadas por falsas rupturas.

-

Integración de análisis multitemporal:

- Combinar el estado del Ichimoku Cloud en marcos temporales superiores como filtro adicional.

- Solo entrar cuando la señal del marco temporal superior coincida con la del marco temporal de trading.

- Este enfoque de "sinergia de marcos temporales" puede mejorar notablemente la calidad de las señales.

-

Optimización de la estrategia de salida:

- Implementar un mecanismo de toma de ganancias parcial basado en objetivos de beneficio, como mover el stop loss al punto de equilibrio tras alcanzar cierto beneficio.

- Considerar agregar condiciones de salida dinámicas basadas en movimientos de precios, como la ruptura de un soporte a corto plazo.

- Esto ayudará a retener la mayor parte de las ganancias de la tendencia mientras se reacciona más rápido ante una reversión del mercado.

-

Integración de elementos de aprendizaje automático:

- Utilizar algoritmos de aprendizaje automático para predecir dinámicamente la mejor configuración de parámetros del Ichimoku Cloud.

- Optimizar los momentos de entrada y salida basándose en el reconocimiento de patrones históricos.

- Esto hará que la estrategia sea más adaptable, reduciendo la subjetividad en la selección manual de parámetros.

-

Refuerzo de la gestión de riesgos:

- Implementar una gestión de posición dinámica basada en los cambios en el capital de la cuenta.

- Reducir automáticamente el tamaño de las operaciones tras pérdidas consecutivas, y aumentarlo gradualmente cuando las ganancias sean estables.

- Este diseño "antifrágil" puede proteger el capital y optimizar los rendimientos a largo plazo.

Conclusión

La estrategia de ruptura en la nube Ichimoku es un sistema de seguimiento de tendencia bien estructurado que identifica tendencias mediante el indicador Ichimoku Cloud, combinado con confirmación de volumen y filtro EMA para mejorar la precisión. Su principal ventaja radica en el mecanismo integral de confirmación de señales y el control de riesgos claro, lo que le permite rendir de manera sobresaliente en mercados con tendencia fuerte. Sin embargo, puede enfrentar desafíos en mercados laterales y el mecanismo de salida tiene margen de mejora.

Mediante la implementación de las direcciones de optimización sugeridas, especialmente el ajuste dinámico de parámetros, el filtro de entorno de mercado y el análisis multitemporal, la estrategia puede mejorar significativamente su adaptabilidad y solidez. Una vez optimizada, podrá enfrentar mejor diferentes entornos de mercado, reducir señales falsas y mantener la capacidad de capturar grandes tendencias.

En última instancia, la estrategia de ruptura en la nube Ichimoku representa un enfoque de trading equilibrado, que combina múltiples dimensiones del análisis técnico (estructura de precios, medias móviles y volumen), proporcionando a los traders un marco fiable que puede personalizarse aún más según su tolerancia al riesgo y su perspectiva del mercado.

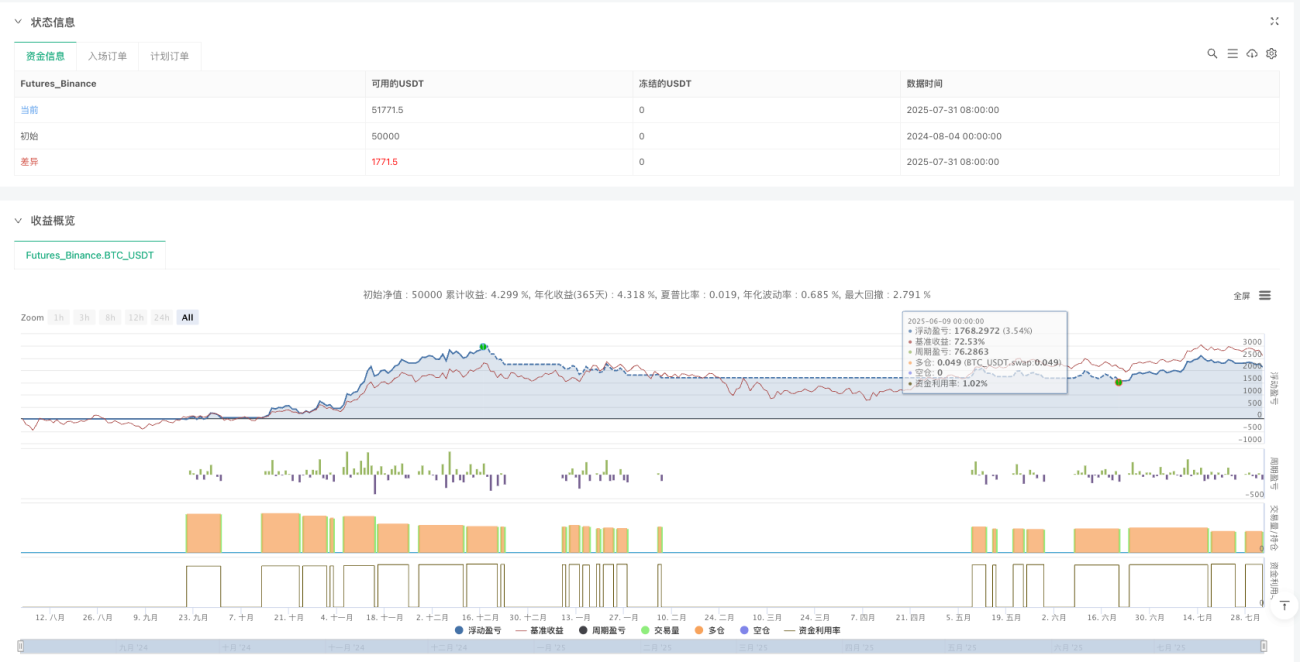

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1