Resumen

El sistema de trading de momentum con ZLEMA-MACD es una estrategia de trading a corto plazo basada en reglas que combina la media móvil exponencial de cero retardo (ZLEMA), el indicador de convergencia/divergencia de medias móviles (MACD) y un filtro de media móvil exponencial (EMA) para capturar cambios de momentum a corto plazo en el mercado. Diseñada para principiantes y cuentas de pequeño capital, esta estrategia proporciona un marco visual claro que ayuda a los traders a comprender configuraciones básicas de momentum, aplicar parámetros predefinidos de riesgo/beneficio y enfatizar la claridad en la ejecución.

La estrategia utiliza la propiedad de cero retardo de la ZLEMA para reducir el problema de retardo de las medias móviles tradicionales, combinándola con el indicador MACD para capturar cambios de momentum y usando una EMA de 100 períodos como filtro de tendencia. El sistema también integra el índice de fuerza relativa (RSI) como confirmación de la dirección de la fuerza, logrando un marco de análisis técnico integral.

La estrategia emplea una gestión de posiciones de tamaño pequeño y un capital inicial bajo ($1000), lo que la hace más adecuada para traders principiantes. Toda la lógica es completamente transparente, sin repintado ni subjetividad, proporcionando una plataforma confiable para que los traders aprendan y practiquen.

Principio de la estrategia

El principio central del sistema de trading de momentum con ZLEMA-MACD se basa en la sinergia de múltiples capas de indicadores técnicos:

-

Media móvil exponencial de cero retardo (ZLEMA) : La estrategia primero calcula la ZLEMA(34), un indicador optimizado que reduce el retardo de las medias móviles tradicionales. La ZLEMA elimina parte del retardo de precios mediante el cálculo de

2 * EMA1 - EMA2(donde EMA1 es el primer cálculo de EMA y EMA2 es el suavizado secundario de EMA1). -

MACD basado en ZLEMA : La estrategia utiliza valores de ZLEMA en lugar de los precios de cierre tradicionales para calcular el indicador MACD, con parámetros 12/26/9, lo que aumenta la sensibilidad del indicador a los cambios de momentum del mercado.

-

Filtro de tendencia EMA100 : Utiliza una media móvil exponencial de 100 períodos como filtro principal de tendencia, considerando señales largas solo cuando el precio está por encima de la EMA100 y señales cortas cuando el precio está por debajo de la EMA100.

-

Confirmación de dirección con RSI : La estrategia combina el indicador RSI de 14 períodos como filtro adicional, requiriendo RSI>50 para posiciones largas y RSI<50 para posiciones cortas, asegurando que la dirección de la operación sea coherente con la fuerza del mercado.

-

Condiciones precisas de entrada :

- Condición larga: Precio por encima de EMA100 + Línea MACD cruza por encima de la línea de señal + Histograma en aumento + MACD y línea de señal no paralelos + RSI>50

- Condición corta: Precio por debajo de EMA100 + Línea MACD cruza por debajo de la línea de señal + Histograma en descenso + MACD y línea de señal no paralelos + RSI<50

-

Relación riesgo/beneficio fija : La estrategia implementa una relación riesgo/beneficio de 2:1, estableciendo un objetivo de ganancia del 2% y un stop loss del 1%, garantizando consistencia en la gestión de riesgos.

-

Lógica de salida clara : El sistema cierra posiciones ante un cruce inverso del MACD, un cambio de dirección del histograma, o una reversión en condiciones de sobrecompra/sobreventa del RSI, proporcionando múltiples niveles de mecanismos de salida.

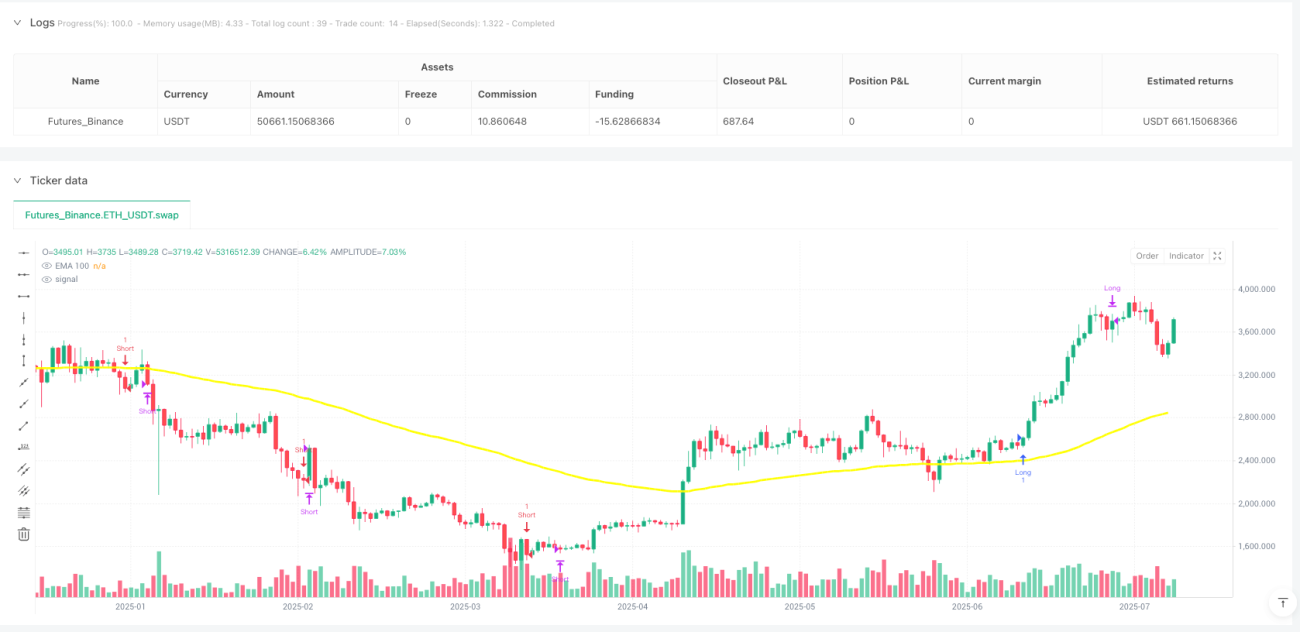

El código implementa un marco visual completo que incluye cajas de trading, líneas de take profit/stop loss y etiquetas de relación riesgo/beneficio, proporcionando retroalimentación visual intuitiva para los traders.

Ventajas de la estrategia

Tras un análisis profundo del código del sistema de trading de momentum con ZLEMA-MACD, se pueden resumir las siguientes ventajas significativas:

-

Reducción del efecto de retardo : Al usar ZLEMA en lugar de medias móviles tradicionales para calcular el MACD, se reduce drásticamente el retardo del indicador, haciendo que las señales de trading sean más oportunas y efectivas. La propiedad de "cero retardo" de la ZLEMA compensa parte del retardo de precios mediante métodos matemáticos, permitiendo que la estrategia responda más rápido a los cambios del mercado.

-

Mecanismo de filtrado multicapa : La estrategia integra múltiples condiciones como el filtro de tendencia EMA100, la confirmación de dirección con RSI, el cruce del MACD y la detección de líneas paralelas, reduciendo efectivamente el riesgo de señales falsas. Este sistema de filtrado de múltiples capas asegura que solo se ejecuten señales de trading de alta calidad.

-

Retroalimentación visual clara : El sistema proporciona elementos visuales completos, como cajas de trading, líneas de take profit/stop loss y etiquetas de relación riesgo/beneficio, ayudando a los traders a comprender intuitivamente la configuración de cada operación y los resultados esperados. Esto es especialmente valioso para principiantes, ya que ofrece un marco de aprendizaje claro.

-

Gestión de riesgos disciplinada : La relación riesgo/beneficio incorporada de 2:1 (objetivo de ganancia del 2%, stop loss del 1%) garantiza consistencia en el control de riesgos de cada operación. Estos parámetros de riesgo predefinidos ayudan a los traders a desarrollar buenos hábitos de gestión de riesgos.

-

Completa transparencia sin repintado : La lógica de la estrategia es completamente transparente, sin repintado ni cálculos ocultos, lo que hace que los resultados de backtesting sean más confiables. Esto aumenta la credibilidad y verificabilidad de la estrategia.

-

Adecuada para cuentas pequeñas : Por defecto, utiliza un tamaño de posición pequeño (0.1) y un capital inicial bajo ($1000), reduciendo la barrera de entrada, ideal para principiantes y cuentas de pequeño capital.

-

Mecanismo de salida dinámico : Además de las configuraciones fijas de take profit/stop loss, la estrategia incluye condiciones de salida dinámicas basadas en indicadores técnicos, como cruces inversos del MACD, cambios de dirección del histograma y reversiones en condiciones de sobrecompra/sobreventa del RSI, proporcionando un mecanismo flexible de protección de ganancias.

Riesgos de la estrategia

Aunque el sistema de trading de momentum con ZLEMA-MACD está bien diseñado, presenta algunos riesgos y limitaciones potenciales:

-

Riesgo de sobreoperación : Como estrategia a corto plazo, el sistema puede generar demasiadas señales falsas en mercados laterales o de baja volatilidad, llevando a sobreoperación y erosión por comisiones. La solución es agregar un filtro adicional de volatilidad del mercado o suspender operaciones durante períodos de baja volatilidad.

-

Limitación del take profit/stop loss porcentual fijo : La estrategia utiliza un take profit fijo del 2% y un stop loss del 1%, lo que puede no adaptarse a todos los entornos de mercado y diferentes ciclos de volatilidad. La optimización sería hacer que estos niveles sean dinámicos, ajustándose automáticamente según la volatilidad del mercado (por ejemplo, usando ATR).

-

Retardo en reversiones de tendencia : Aunque el uso de ZLEMA reduce el retardo, en puntos de reversión de tendencia fuerte, el sistema aún puede presentar cierto retardo en la reacción. Se sugiere combinar indicadores de oscilación de período más corto o análisis de acción del precio para mejorar la sensibilidad a puntos de reversión.

-

Sensibilidad a cambios de momentum pequeños : La estrategia puede ser demasiado sensible a cruces pequeños del MACD, especialmente en mercados laterales. Se puede agregar un umbral mínimo para el cruce del MACD a fin de reducir el ruido en las operaciones.

-

Falta de adaptabilidad al entorno del mercado : Los parámetros de la estrategia son fijos, sin mecanismo de ajuste automático según diferentes condiciones del mercado. La solución es introducir parámetros adaptativos que se ajusten dinámicamente según la volatilidad reciente del mercado y la fuerza de la tendencia.

-

Limitación de marco temporal único : La estrategia se basa únicamente en el análisis de un solo marco temporal, careciendo de confirmación de múltiples marcos temporales. Se recomienda agregar un filtro de tendencia de un marco temporal superior para asegurar que la dirección de la operación esté alineada con la tendencia más amplia.

-

Dependencia de indicadores : Dependencia excesiva de indicadores técnicos sin análisis de acción del precio o estructura del mercado. Se puede mejorar combinando niveles clave de soporte/resistencia, identificación de patrones de velas, etc., para aumentar la integralidad de la estrategia.

Para mitigar estos riesgos, los traders deben realizar backtesting exhaustivo, prestando especial atención al rendimiento de la estrategia en diferentes entornos de mercado, y considerar agregar filtros adicionales o mecanismos de parámetros adaptativos.

Direcciones de optimización de la estrategia

Aunque el sistema de trading de momentum con ZLEMA-MACD está bien diseñado, aún hay varios aspectos que se pueden optimizar y mejorar:

-

Ajuste de parámetros adaptativos : Cambiar los parámetros fijos de ZLEMA y MACD a valores adaptativos que se ajusten según la volatilidad del mercado (por ejemplo, ATR). Esto se puede lograr mediante la fórmula

Longitud adaptativa = Longitud base * (ATR actual / relación del ATR histórico promedio), permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado. -

Integración de análisis de múltiples marcos temporales : Agregar un mecanismo de confirmación de tendencia de un marco temporal superior, por ejemplo, ejecutar operaciones solo cuando la tendencia de 4 horas esté alineada con la señal de 15 minutos. Esto puede aumentar significativamente la tasa de éxito y evitar operar en contra de la tendencia principal.

-

Filtro de volatilidad : Introducir un filtro de volatilidad basado en ATR, considerando señales solo cuando la volatilidad del mercado alcance un umbral mínimo. Esto puede evitar señales falsas y sobreoperación en entornos de baja volatilidad.

-

Gestión de riesgos dinámica : Cambiar los porcentajes fijos de take profit/stop loss a valores dinámicos basados en ATR, por ejemplo,

Stop loss = Precio de entrada - 1.5 * ATR, para que el control de riesgos coincida mejor con las características de volatilidad del mercado. -

Confirmación de volumen : Integrar análisis de volumen, requiriendo un aumento en el volumen en el momento de la generación de la señal. Esto se puede lograr verificando si el volumen actual es superior al volumen promedio reciente, mejorando la confiabilidad de la señal.

-

Clasificación del entorno del mercado : Implementar un sistema de clasificación del entorno del mercado (tendencia, rango, alta volatilidad, baja volatilidad), utilizando diferentes conjuntos de parámetros o incluso lógica de estrategia diferente según el estado del mercado. Esto se puede lograr analizando ADX, volatilidad y estructura de precios.

-

Integración de análisis de acción del precio : Agregar elementos de acción del precio como identificación de niveles clave de soporte/resistencia y análisis de patrones de velas, combinándolos con las señales de los indicadores para formar un marco de análisis más completo.

-

Optimización con machine learning : Considerar el uso de métodos de machine learning para optimizar automáticamente los parámetros de la estrategia o predecir en qué entornos de mercado la estrategia se desempeña mejor, logrando decisiones de trading inteligentes.

-

Optimización de la gestión de posiciones : Cambiar de un tamaño de posición fijo (0.1) a una gestión de posiciones dinámica basada en el porcentaje de riesgo de la cuenta, como

Tamaño de posición = Capital de cuenta * Porcentaje de riesgo / (Precio de entrada - Precio de stop loss) * Precio de entrada, logrando una gestión de capital más científica.

La implementación de estas direcciones de optimización no solo puede mejorar la solidez y adaptabilidad de la estrategia, sino también garantizar un rendimiento consistente en diferentes entornos de mercado. Especialmente la combinación de parámetros adaptativos y gestión de riesgos dinámica puede mejorar significativamente la capacidad de supervivencia de la estrategia en el trading a largo plazo.

Resumen

El sistema de trading de momentum con ZLEMA-MACD es un marco de trading a corto plazo bien diseñado, especialmente adecuado para que principiantes y cuentas de pequeño capital aprendan y practiquen el trading con análisis técnico. La estrategia crea un sistema integral de análisis técnico al combinar la baja latencia de la ZLEMA, la capacidad de captura de momentum del MACD y la función de filtro de tendencia de la EMA100.

La principal ventaja de la estrategia radica en su sistema de reglas transparente, mecanismo de filtrado de múltiples capas y estricto control de riesgos, proporcionando a los traders un marco claro para la toma de decisiones de trading. Especialmente digno de elogio es su diseño visual, que incluye cajas de trading, líneas de take profit/stop loss y etiquetas de relación riesgo/beneficio, elementos que mejoran enormemente la experiencia de aprendizaje de los traders.

Sin embargo, la estrategia también tiene algunas limitaciones, como problemas de adaptabilidad de parámetros fijos, limitación del análisis de marco temporal único y dependencia excesiva de indicadores técnicos. Mediante la implementación de medidas de optimización como parámetros adaptativos, análisis de múltiples marcos temporales, gestión de riesgos dinámica y clasificación del entorno del mercado, se puede mejorar significativamente la solidez y adaptabilidad de la estrategia.

En general, el sistema de trading de momentum con ZLEMA-MACD proporciona a los traders un punto de partida sólido en el análisis técnico, adecuado tanto para fines educativos como para servir como marco base para sistemas de trading más complejos. Para los traders dispuestos a invertir tiempo en backtesting y optimización, esta estrategia tiene el potencial de convertirse en una herramienta de trading eficiente. Lo más importante es que las reglas claras y el marco visual de la estrategia la convierten en una opción ideal para que los principiantes comprendan y practiquen el trading con análisis técnico.

- 1