Estrategia de Gestión de Riesgos de Posición Larga con Aislamiento de Horario Dorado

Resumen

La estrategia de gestión de riesgos para posiciones largas con aislamiento temporal en oro es un sistema de trading cuantitativo centrado en el control de riesgos, que gestiona el riesgo mediante una relación fija de ganancias/pérdidas y un mecanismo de aislamiento temporal. Esta estrategia utiliza objetivos de ganancia ($20) y límites de pérdida ($100) simples y claros, e introduce dos mecanismos de enfriamiento temporal: un período de enfriamiento de 12 horas después de una operación (tras una pérdida) y un retraso de entrada de 15 minutos (tras una ganancia), lo que controla eficazmente la exposición al riesgo de operaciones consecutivas. La estrategia utiliza el 10% del capital de la cuenta como tamaño de posición, garantizando una gestión de capital sólida. En general, mediante un estricto control de riesgos y filtros temporales, esta estrategia ofrece a los traders un método cuantitativo simple y práctico con baja tolerancia al riesgo.

Principio de la estrategia

El principio central de esta estrategia se basa en un estricto control de riesgos y un mecanismo de separación temporal:

-

Condiciones de entrada: La estrategia solo abre una posición larga cuando se cumplen tres condiciones: no hay posiciones abiertas, el período de enfriamiento por pérdida ha terminado, y el período de retraso por ganancia ha terminado. Esto garantiza que las operaciones no entren con frecuencia en momentos desfavorables.

-

Mecanismo de salida: La estrategia utiliza dos condiciones de salida claras:

- Cuando la ganancia alcanza los $20 preestablecidos, se cierra la posición para obtener beneficios.

- Cuando la pérdida alcanza los $100 preestablecidos, se cierra la posición para detener la pérdida.

-

Aislamiento temporal: La estrategia introduce dos mecanismos de control temporal:

- Período de enfriamiento de 12 horas tras una pérdida (tradeCooldown): evita operar continuamente en condiciones de mercado desfavorables.

- Retraso de entrada de 15 minutos tras una ganancia (entryCooldown): evita el exceso de operaciones en un corto período.

-

Gestión de posición: La estrategia utiliza un porcentaje fijo (10%) del capital de la cuenta para determinar el tamaño de la posición, ajustándose automáticamente a medida que cambia el tamaño de la cuenta.

-

Cálculo de PnL: La estrategia calcula en tiempo real las ganancias/pérdidas de la posición actual, basándose en la fórmula: PnL = Tamaño de la posición × (Precio actual - Precio de entrada) × Tamaño del contrato.

Ventajas de la estrategia

Tras un análisis detallado del código de esta estrategia, se pueden resumir las siguientes ventajas notables:

-

Simplicidad y claridad: La lógica de la estrategia es clara, los parámetros son simples y fáciles de entender e implementar, lo que reduce la complejidad de operación y mantenimiento.

-

Prioridad en el control de riesgos: La relación fija de riesgo-beneficio (1:5) refleja el énfasis de la estrategia en la gestión de riesgos. Cada operación asume un riesgo de $100 para obtener una ganancia de $20. Aunque la relación riesgo-beneficio no es alta, define claramente los límites de la operación.

-

Mecanismo de filtro temporal: Mediante dos mecanismos de aislamiento temporal diferentes, se evita eficazmente operar continuamente en condiciones de mercado desfavorables. Especialmente el período de enfriamiento de 12 horas tras una pérdida previene operaciones emocionales y una rápida pérdida de capital.

-

Adaptabilidad a la volatilidad del mercado: La estrategia no depende de indicadores técnicos complejos, sino que se basa en la acción del precio pura y la gestión de riesgos, lo que permite mantener reglas de trading consistentes en diferentes entornos de mercado.

-

Gestión de capital razonable: Usar un porcentaje del capital de la cuenta (10%) para determinar el tamaño de la posición ajusta automáticamente el tamaño de la operación a medida que la cuenta crece, evitando problemas de gestión de capital que podrían surgir con montos fijos.

-

Ejecución automatizada: La estrategia se puede ejecutar completamente de forma automatizada, reduciendo la intervención humana y la influencia de decisiones emocionales, mejorando la disciplina en el trading.

Riesgos de la estrategia

A pesar de que esta estrategia cuenta con mecanismos claros de control de riesgos, aún presenta los siguientes riesgos potenciales:

-

Relación riesgo-beneficio desfavorable: La relación riesgo-beneficio de la estrategia es de 5:1 ($100 de riesgo por $20 de beneficio), lo que no es ideal desde una perspectiva de inversión a largo plazo; se requiere una alta tasa de acierto para lograr rentabilidad. Solución: Se puede ajustar la relación riesgo-beneficio o combinar con otros indicadores técnicos para mejorar la precisión de entrada.

-

Operaciones en una sola dirección: La estrategia solo abre posiciones largas, no cortas, lo que puede llevar a perder oportunidades o sufrir pérdidas continuas en una tendencia bajista del oro. Solución: Se puede ampliar la lógica de la estrategia para incluir condiciones de venta en corto, permitiendo operaciones en ambas direcciones.

-

Falta de optimización de entrada: La lógica de entrada actual es demasiado simple, sin considerar la tendencia del mercado, la volatilidad u otros indicadores técnicos, lo que podría resultar en entradas en puntos de precio desfavorables. Solución: Combinar indicadores de tendencia, niveles de soporte/resistencia o filtros de volatilidad para optimizar el momento de entrada.

-

Límites fijos: Los objetivos de ganancia y stop loss fijos no se adaptan a los cambios en la volatilidad del mercado. En períodos de alta volatilidad, se podría obtener ganancias demasiado pronto, y en baja volatilidad, el stop loss podría ser demasiado grande. Solución: Ajustar dinámicamente los objetivos de ganancia/pérdida según la volatilidad.

-

Riesgo del mecanismo de enfriamiento temporal: En mercados con tendencias fuertes, el período de enfriamiento podría hacer que se pierdan oportunidades continuas favorables. Solución: Agregar una evaluación de la fuerza de la tendencia y ajustar los parámetros del enfriamiento en tendencias fuertes.

-

Falta de control de drawdown: La estrategia no tiene un mecanismo de control de drawdown general de la cuenta; las pérdidas continuas podrían reducir significativamente el capital. Solución: Agregar un límite máximo de pérdida diaria o un límite en el número de pérdidas consecutivas.

Direcciones de optimización de la estrategia

Basado en el análisis del código, la estrategia se puede optimizar desde las siguientes direcciones:

-

Optimización de condiciones de entrada:

- Agregar filtros de indicadores técnicos, como medias móviles, RSI o MACD, para mejorar la calidad de entrada.

- Introducir análisis de estructura de mercado, como niveles de soporte/resistencia o reconocimiento de patrones de precio.

- Razón: Las condiciones de entrada actuales son demasiado simples, lo que puede llevar a entradas en entornos de mercado desfavorables.

-

Gestión dinámica del riesgo:

- Ajustar dinámicamente los objetivos de ganancia y stop loss según la volatilidad del mercado.

- Introducir un mecanismo de trailing stop para capturar más ganancias en tendencias.

- Razón: Una relación fija de ganancia/pérdida no se adapta a diferentes entornos de mercado; los ajustes dinámicos mejoran la adaptabilidad de la estrategia.

-

Expansión a operaciones en ambas direcciones:

- Agregar lógica de venta en corto para que la estrategia pueda beneficiarse en mercados bajistas.

- Establecer diferentes parámetros para posiciones largas y cortas, adaptándose a las características de cada dirección.

- Razón: Operar en una sola dirección limita las oportunidades de ganancia; operar en ambas direcciones mejora la eficiencia del uso del capital.

-

Optimización del filtro temporal:

- Ajustar dinámicamente el período de enfriamiento según la volatilidad o la fuerza de la tendencia.

- Agregar filtros de sesión de trading para evitar períodos de baja liquidez o alta volatilidad.

- Razón: El mecanismo de enfriamiento fijo puede no ser adecuado para todos los estados del mercado; los ajustes dinámicos se adaptan mejor a los cambios.

-

Mejora de la gestión de posición:

- Implementar estrategias de entrada y salida por lotes.

- Ajustar dinámicamente el tamaño de la posición según la tasa de acierto y los resultados recientes.

- Razón: La gestión de posición actual es demasiado simple y no permite ajustar la exposición al riesgo según las condiciones del mercado y el rendimiento.

-

Agregar control de riesgo general:

- Añadir un límite máximo de pérdida diaria.

- Implementar un control del número máximo de pérdidas consecutivas.

- Establecer un mecanismo de protección de drawdown de la cuenta.

- Razón: La falta de un mecanismo de control de riesgo general puede provocar grandes drawdowns en la cuenta.

Conclusión

La estrategia de gestión de riesgos para posiciones largas con aislamiento temporal en oro es un sistema de trading cuantitativo simple centrado en el control de riesgos, que gestiona el riesgo mediante objetivos fijos de ganancia y pérdida y un mecanismo de aislamiento temporal. Sus principales ventajas son la simplicidad de operación, la claridad de los riesgos y un alto grado de automatización, siendo adecuada para traders con aversión al riesgo. Sin embargo, su desfavorable relación riesgo-beneficio, operaciones en una sola dirección y lógica de entrada simple son sus principales defectos a mejorar.

Mediante la optimización de las condiciones de entrada, la implementación de una gestión dinámica del riesgo, la expansión a operaciones en ambas direcciones, la mejora del filtro temporal, el perfeccionamiento de la gestión de posición y la adición de un control de riesgo general, la estrategia tiene un amplio margen de mejora. Estas optimizaciones pueden mejorar significativamente la robustez y la rentabilidad a largo plazo de la estrategia, haciéndola más adaptable a diferentes entornos de mercado y necesidades de trading.

Aunque la estrategia en su forma actual tiene limitaciones, proporciona un buen marco de gestión de riesgos que puede servir como base para sistemas de trading más complejos. Para los traders dispuestos a desarrollar y optimizar aún más, esta estrategia puede evolucionar hacia un sistema de trading más completo y eficaz mediante la integración de más análisis técnicos y técnicas de gestión de riesgos.

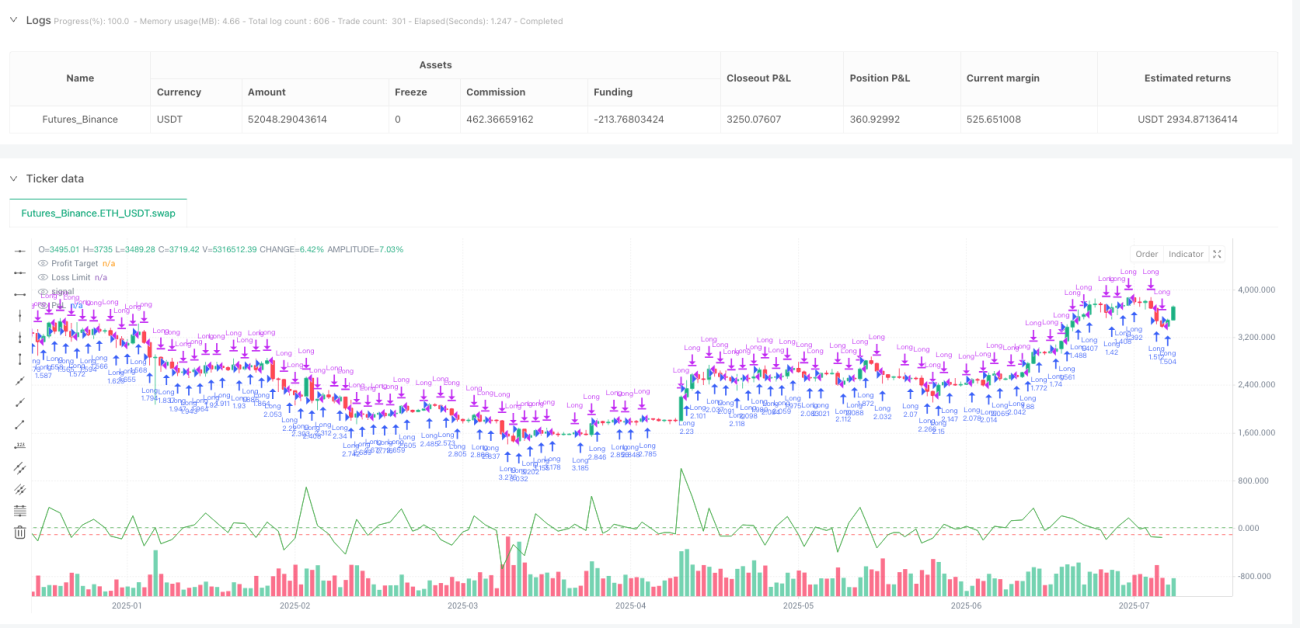

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1