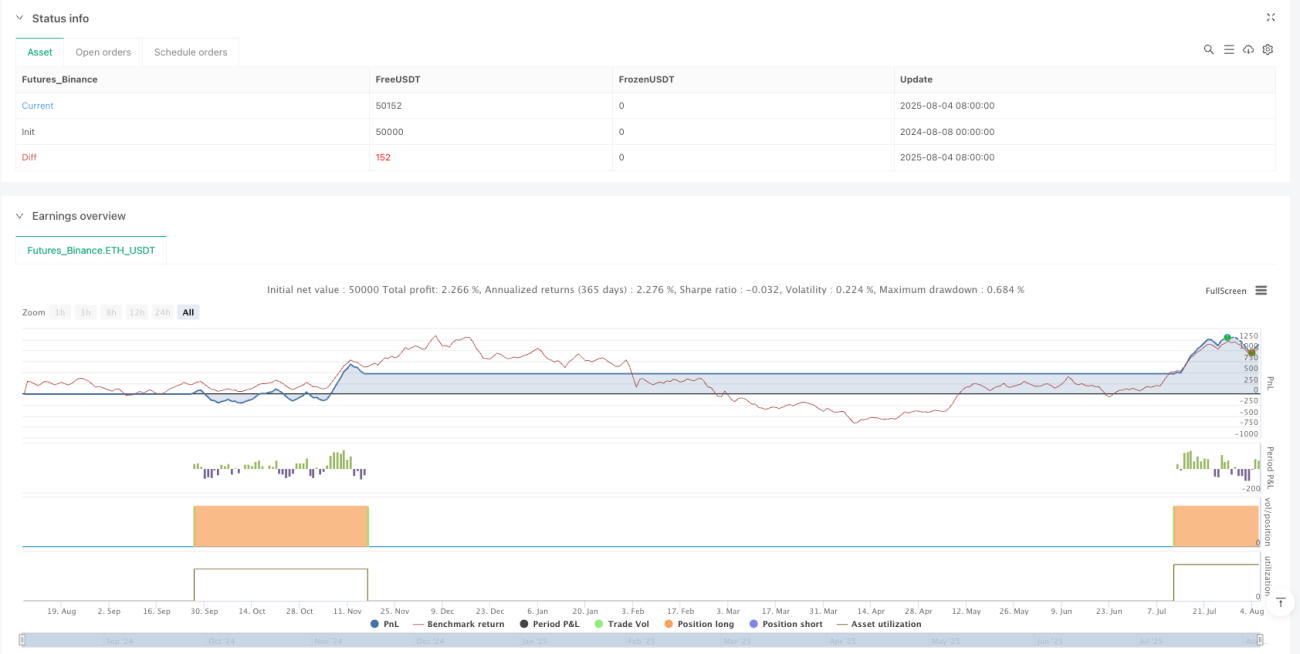

Resumen

La estrategia de salida en tres etapas con sincronización de momentum es un sistema preciso de trading de ondas diseñado para capturar señales tempranas de reversión de tendencia y proteger las ganancias mediante un mecanismo de cierre en tres niveles. Esta estrategia utiliza el indicador Parabólico SAR (PSAR) como señal central de entrada, combinado con el Índice de Fuerza Relativa (RSI) y el Índice de Movimiento Direccional Promedio (ADX) como filtros, asegurando que solo se abran posiciones al inicio de una tendencia respaldada por suficiente momentum. Su característica más destacada es el mecanismo de cierre en tres fases: tras una señal bajista del PSAR, el sistema cierra posiciones de forma escalonada en tres períodos de cotización consecutivos, lo que permite asegurar ganancias y reducir el riesgo de un cierre total prematuro. Este enfoque equilibrado es especialmente adecuado para traders que desean intervenir al inicio de una tendencia y gestionar el riesgo de manera flexible.

Principio de la Estrategia

La lógica central de la estrategia se basa en tres componentes clave: entrada precisa, confirmación de momentum y un mecanismo de salida por fases.

-

Determinación de la señal de entrada:

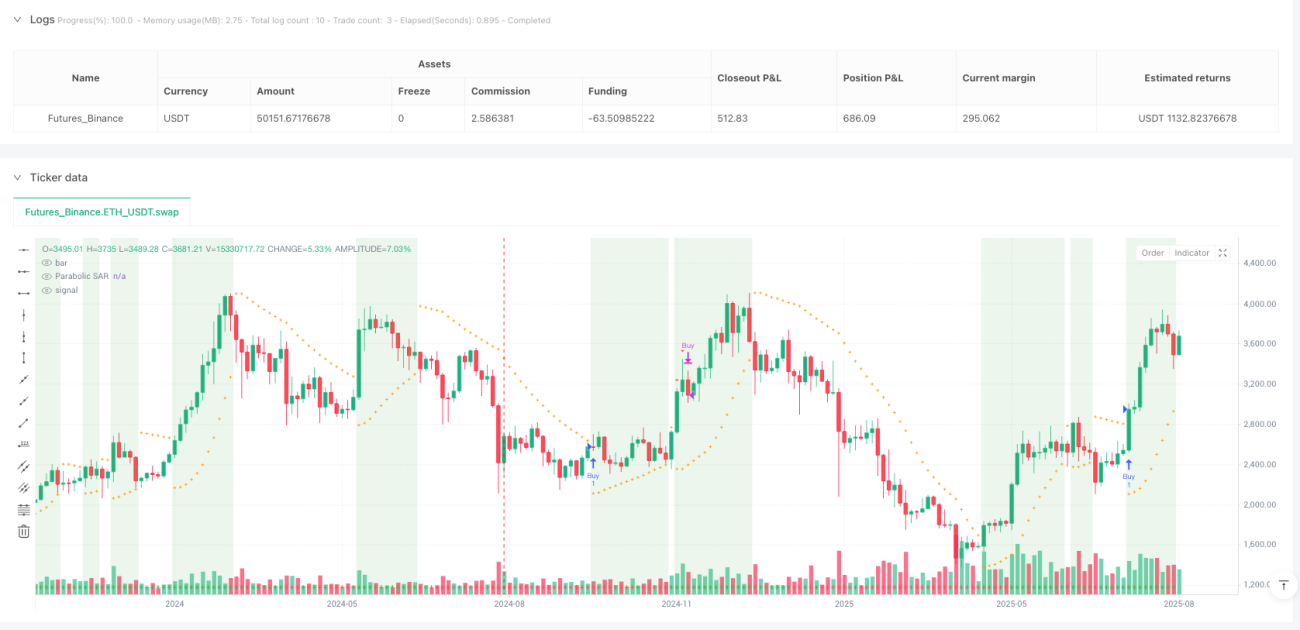

- La estrategia utiliza el "giro alcista" del PSAR como señal principal de entrada. Cuando el punto PSAR pasa de estar por encima del precio a estar por debajo, y los dos períodos anteriores también estaban por encima del precio, se identifica un giro alcista.

- En el código, esto se implementa mediante:

psarBullishFlip = psar < close and psar[1] > close[1] and psar[2] > close[2].

-

Filtro de momentum:

- Para evitar señales falsas, se introducen filtros dobles de RSI y ADX:

- El RSI debe ser superior a 40, lo que indica suficiente impulso alcista.

- El ADX debe ser superior a 18, confirmando una tendencia clara.

- En el código, esto se implementa con:

rsiAdxOK = rsi > 40 and adx > 18.

- Para evitar señales falsas, se introducen filtros dobles de RSI y ADX:

-

Estrategia de salida en tres niveles:

- Cuando el PSAR pasa de estar por debajo del precio a estar por encima (giro bajista), la estrategia registra el período en que ocurre ese giro.

- Luego, durante los siguientes tres períodos de cotización, se ejecutan cierres parciales escalonados:

- Primer período (período 1 después del giro): primera liquidación parcial.

- Segundo período (período 2 después del giro): segunda liquidación parcial.

- Tercer período (período 3 después del giro): liquidación completa, finalizando la operación.

- Esto se logra registrando el momento del giro bajista y rastreando los períodos transcurridos:

barsSinceBearishFlip = na(bearishFlipBar) ? na : bar_index - bearishFlipBar.

Ventajas de la Estrategia

-

Capacidad de captura temprana de tendencias: El PSAR es sensible para identificar reversiones tempranas, permitiendo al trader participar al inicio de la tendencia y aumentar el potencial de ganancias.

-

Filtro de doble confirmación: La combinación de RSI y ADX reduce significativamente el riesgo de señales falsas. El RSI asegura suficiente impulso, mientras que el ADX confirma una tendencia definida, evitando mercados laterales.

-

Mecanismo inteligente de cierre escalonado: La salida en tres niveles es la mayor innovación del sistema, resolviendo el dilema de "cuándo salir":

- Evita que todas las ganancias se pierdan ante una pequeña corrección del mercado.

- Permite que parte de la posición continúe capturando posibles ganancias mayores.

- Sale completamente tras confirmar la reversión de la tendencia, evitando retrocesos profundos.

-

Parámetros adaptables: La estrategia permite ajustar el valor inicial, el incremento y el máximo del PSAR, así como los períodos del RSI y ADX, para optimizarla según diferentes condiciones de mercado y preferencias de riesgo.

-

Ayudas visuales: Proporciona indicadores visuales como puntos PSAR, resaltado de fondo en compras e indicadores de condiciones RSI/ADX, ayudando al trader a comprender intuitivamente el estado del mercado.

Riesgos de la Estrategia

-

Riesgo de retraso: Aunque el PSAR es una herramienta de identificación temprana, en mercados extremadamente volátiles la entrada puede tener un ligero retraso, perdiendo parte del movimiento inicial. Solución: reducir adecuadamente el valor inicial y el incremento del PSAR para aumentar la sensibilidad del indicador.

-

Filtros demasiado estrictos: La condición doble de RSI>40 y ADX>18 puede ser demasiado restrictiva en mercados de baja volatilidad, perdiendo señales válidas. Solución: ajustar estos umbrales según el entorno de mercado o introducir un mecanismo adaptativo basado en la volatilidad.

-

Falta de stop loss: La estrategia actual depende del giro del PSAR como señal de salida, sin un mecanismo claro de stop loss para proteger el capital. Se recomienda agregar un stop loss basado en ATR o un porcentaje fijo para hacer frente a movimientos adversos repentinos.

-

Riesgo de deslizamiento en la salida: El mecanismo de salida en tres niveles puede enfrentar deslizamientos en mercados de alta volatilidad, especialmente durante reversiones rápidas. Se sugiere utilizar órdenes limitadas en lugar de órdenes de mercado en la ejecución real.

-

Sensibilidad a los parámetros: La configuración de PSAR, RSI y ADX afecta significativamente el rendimiento. Diferentes combinaciones de parámetros funcionan de manera distinta en distintos entornos de mercado, por lo que es necesario realizar backtesting para encontrar la combinación óptima.

Direcciones de Optimización

-

Mecanismo de parámetros adaptativos:

- Introducir un ajuste dinámico de los parámetros del PSAR basado en la volatilidad del mercado (por ejemplo, ATR): aumentar el incremento del PSAR en mercados de alta volatilidad y reducirlo en mercados de baja volatilidad.

- Implementación:

dynamicSarIncrement = sarIncrement * (ta.atr(14) / ta.sma(ta.atr(14), 100)) - Principio: Esto permitirá que el PSAR se adapte mejor a diferentes condiciones de mercado, reduciendo señales falsas y mejorando la velocidad de respuesta.

-

Estrategia de entrada escalonada:

- De manera análoga a la salida escalonada, introducir una entrada por partes, construyendo la posición completa en 2 o 3 etapas bajo diferentes condiciones.

- Por ejemplo: primera parte en el giro del PSAR, segunda parte cuando el precio supere un máximo anterior, tercera parte en una corrección hacia un soporte.

- Esto reduce el riesgo de timing de entrada y el precio promedio de entrada puede ser mejor que un único punto de entrada.

-

Incorporar más indicadores complementarios:

- Considerar añadir Bandas de Bollinger, MACD o indicadores de volumen como confirmación adicional.

- Por ejemplo, entrar cuando el precio supere la banda superior de Bollinger y el PSAR gire alcista, o exigir que el histograma MACD sea positivo.

- Esto reducirá aún más las señales falsas y mejorará la solidez de la estrategia.

-

Gestión dinámica del tamaño de posición:

- Ajustar dinámicamente el tamaño de cada operación según la volatilidad del mercado y la fuerza de la tendencia actual.

- Aumentar la posición en tendencias fuertes y reducirla en tendencias débiles.

- Implementación:

positionSize = basePosSize * (adx / 25) * (rsi / 50) - Este enfoque permite aumentar la exposición al riesgo cuando hay señales de alta confianza, mejorando el rendimiento general.

-

Optimización de proporciones de cierre inteligente:

- Actualmente la salida en tres niveles asume proporciones iguales en cada cierre. Se puede optimizar para que las proporciones sean dinámicas según las condiciones del mercado.

- Por ejemplo, cuando el ADX es superior a 30, la primera liquidación parcial es menor (20%), reteniendo más posición para capturar la tendencia fuerte; cuando el ADX es inferior a 20, la primera liquidación es mayor (50%), asegurando ganancias más rápido.

- Este método equilibra mejor el riesgo y el rendimiento, adaptándose a diferentes entornos de mercado.

Resumen

La estrategia de salida en tres etapas con sincronización de momentum es un sistema de trading cuantitativo que combina precisión técnica y gestión de riesgos. Captura señales tempranas de reversión de tendencia mediante el PSAR, filtra señales falsas en mercados débiles y laterales con RSI y ADX, y utiliza un innovador mecanismo de salida en tres niveles para gestionar las ganancias de manera inteligente. Esta estrategia es especialmente adecuada para traders de ondas de mediano y largo plazo, permitiendo intervenir al inicio de la tendencia y maximizar ganancias mediante cierres escalonados, mientras se controla el riesgo. Siguiendo las direcciones de optimización sugeridas, especialmente los parámetros adaptativos y la gestión dinámica de posiciones, la estrategia tiene el potencial de lograr un rendimiento más estable en diferentes condiciones de mercado. En general, es un sistema de trading integral que equilibra la captura de tendencias, la confirmación de momentum y una gestión de salida refinada, proporcionando un marco confiable y escalable para traders cuantitativos.

- 1