Resumen

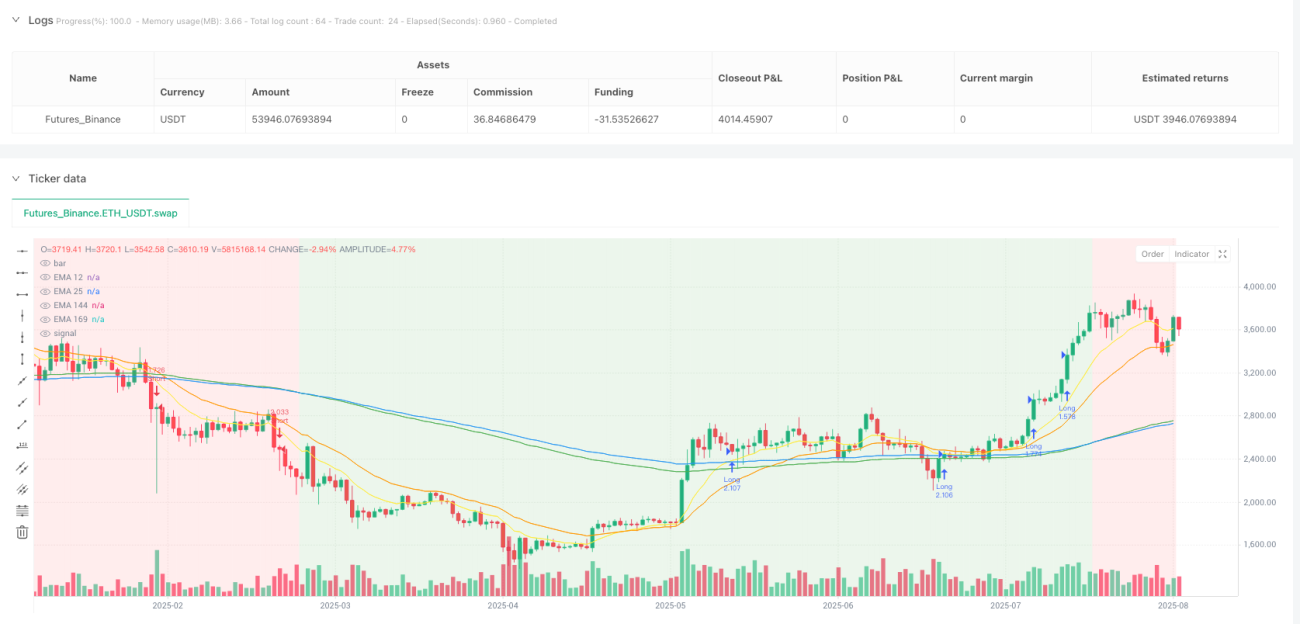

La estrategia de ruptura de tendencia con túnel de dos medias móviles es un sistema de seguimiento de tendencia basado en medias móviles exponenciales (EMA). Esta estrategia utiliza un "túnel" formado por la EMA de 144 períodos y la EMA de 169 períodos para identificar la dirección de la tendencia a largo plazo del mercado. Cuando la media móvil a corto plazo (EMA de 12 períodos) rompe este túnel, el sistema genera una señal de entrada, confirmando que el momento está alineado con la dirección de la tendencia a largo plazo. Esta estrategia es especialmente adecuada para aplicar en gráficos de 4 horas o diarios, y funciona mejor en instrumentos con tendencias claras.

Principio de la estrategia

El principio central de esta estrategia radica en identificar la tendencia del mercado a través de la relación entre medias móviles exponenciales de diferentes períodos y entrar en operaciones en el momento adecuado. Específicamente, la estrategia utiliza los siguientes indicadores EMA clave:

- EMA rápida (período 12): para capturar el momento del precio a corto plazo

- EMA media (período 25): como indicador de referencia adicional

- EMA lenta (período 144): forma el límite inferior del túnel

- EMA del túnel (período 169): forma el límite superior del túnel

La lógica de funcionamiento de la estrategia es la siguiente:

-

Juicio de la forma del túnel:

- Túnel ascendente: cuando 144EMA < 169EMA, indica que la tendencia a largo plazo es alcista

- Túnel descendente: cuando 144EMA > 169EMA, indica que la tendencia a largo plazo es bajista

-

Condiciones de entrada larga:

- Condición 1: el precio está por encima del túnel (precio de cierre > 144EMA y precio de cierre > 169EMA) y es un túnel ascendente

- Condición 2: la EMA de 12 está por encima del túnel (12EMA > 144EMA y 12EMA > 169EMA)

-

Condiciones de entrada corta:

- Condición 1: el precio está por debajo del túnel (precio de cierre < 144EMA y precio de cierre < 169EMA) y es un túnel descendente

- Condición 2: la EMA de 12 está por debajo del túnel (12EMA < 144EMA y 12EMA < 169EMA)

-

Configuración del stop loss:

- Se puede optar por un stop loss dinámico basado en ATR (Average True Range), ajustando la amplitud del stop mediante un multiplicador de ATR parametrizado

- O usar la EMA de 144 como stop loss fijo

-

Configuración del take profit:

- El take profit se calcula automáticamente en función del parámetro de relación riesgo-recompensa (por defecto 2.0)

- Distancia de take profit = distancia de stop loss × relación riesgo-recompensa

Ventajas de la estrategia

-

Estabilidad en la identificación de tendencias: Al utilizar el túnel formado por EMAs de largo plazo (144 y 169), la estrategia puede filtrar el ruido del mercado a corto plazo e identificar direcciones de tendencia a largo plazo más fiables.

-

Mecanismo de confirmación de momento: La señal de entrada requiere que la EMA a corto plazo (período 12) esté alineada con la dirección de la tendencia a largo plazo, lo que proporciona una confirmación adicional del momento y reduce la probabilidad de falsas rupturas.

-

Gestión de riesgos completa: La estrategia incorpora un mecanismo completo de gestión de riesgos, que incluye:

- Opción de stop loss dinámico basado en ATR, que ajusta automáticamente la distancia del stop según la volatilidad del mercado

- Configuración parametrizada de la relación riesgo-recompensa, asegurando que la expectativa de rendimiento de cada operación sea mayor que el riesgo

- Gestión del tamaño de la posición basada en un porcentaje del capital (por defecto, riesgo por operación no superior al 1% de la cuenta)

-

Retroalimentación visual clara: La estrategia dibuja todas las líneas EMA relevantes y el color de fondo del túnel en el gráfico, permitiendo a los operadores comprender intuitivamente el estado actual del mercado y las señales de la estrategia.

-

Alta adaptabilidad: Al ajustar parámetros (como períodos de EMA, multiplicador de ATR, relación riesgo-recompensa, etc.), la estrategia puede adaptarse a diferentes entornos de mercado y estilos de negociación.

Riesgos de la estrategia

-

Rendimiento deficiente en mercados laterales: Como estrategia de seguimiento de tendencia, en mercados sin una tendencia clara o en consolidación lateral, puede generar múltiples señales falsas y pequeñas pérdidas. La solución es agregar filtros adicionales, como indicadores de volatilidad o confirmación de fuerza de tendencia.

-

Problema de retraso: Debido al uso de medias móviles de período largo, la reacción de la estrategia en los puntos de inflexión de la tendencia puede ser relativamente tardía, lo que provoca perder parte del movimiento inicial o salir demasiado tarde al final de la tendencia. Se puede considerar la combinación con otros indicadores más sensibles como apoyo.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros como los períodos de EMA y el multiplicador de ATR. Diferentes combinaciones de parámetros producen resultados muy diferentes en distintos entornos de mercado. Se recomienda buscar la combinación óptima de parámetros mediante backtesting y reevaluarla periódicamente.

-

Falta de confirmación de volumen: Actualmente, la estrategia se basa únicamente en el precio y las medias móviles, sin considerar el factor de volumen. Esto puede generar señales engañosas en entornos de bajo volumen. Se puede mejorar agregando condiciones de confirmación de volumen.

-

Limitación de la relación riesgo-recompensa fija: Usar una relación riesgo-recompensa fija puede no ser adecuado para todas las situaciones del mercado. En ciertos entornos de mercado, puede provocar que el take profit se establezca demasiado lejos o demasiado cerca. Considere usar un mecanismo de take profit adaptativo que se ajuste dinámicamente según la volatilidad del mercado o los niveles de soporte/resistencia.

Direcciones de optimización de la estrategia

-

Añadir filtro de fuerza de tendencia: Introducir ADX (Average Directional Index) o un indicador similar para medir la fuerza de la tendencia, y ejecutar señales de trading solo cuando la tendencia sea lo suficientemente fuerte, evitando operar con frecuencia en tendencias débiles o mercados laterales.

-

Optimizar el momento de entrada: Actualmente, la estrategia entra inmediatamente cuando se cumplen las condiciones. Se podría agregar una lógica de entrada en retroceso, por ejemplo, esperar a que el precio retroceda cerca del túnel en una tendencia alcista antes de entrar, para mejorar la favorabilidad del precio de entrada.

-

Relación riesgo-recompensa dinámica: Ajustar dinámicamente la relación riesgo-recompensa según la volatilidad del mercado o la distancia a niveles clave de soporte/resistencia, estableciendo objetivos más altos en mercados volátiles y objetivos más conservadores en mercados de baja volatilidad.

-

Agregar filtro de tiempo: En ciertos mercados, la tendencia es más evidente en horarios específicos (como las sesiones de negociación de Europa y EE.UU.). Se puede agregar un filtro de tiempo para ejecutar señales de trading solo durante esos períodos.

-

Introducir mecanismo de take profit parcial: Considere implementar una estrategia de cierre parcial, por ejemplo, cerrar una parte de la posición cuando se alcanza una distancia de 1x el riesgo, y dejar que el resto de la posición continúe siguiendo la tendencia, posiblemente protegiendo las ganancias mediante un stop loss móvil.

-

Integrar análisis de múltiples plazos: Combinar la dirección de la tendencia de plazos más largos (como semanal o mensual) como filtro adicional, asegurando que la dirección de la operación esté alineada con la tendencia de mayor plazo, mejorando la tasa de aciertos.

-

Optimizar la lógica de juicio del túnel: Actualmente, la estrategia simplemente compara la posición de las dos EMAs para determinar la dirección del túnel. Se podría considerar agregar una condición de pendiente para asegurar que el túnel no solo se forme, sino que también tenga una direccionalidad suficiente.

Resumen

La estrategia de ruptura de tendencia con túnel de dos medias móviles es un sistema de seguimiento de tendencia con una estructura clara y una lógica rigurosa. Identifica la dirección de la tendencia mediante el túnel formado por EMAs de largo plazo y confirma el momento de entrada mediante la ruptura de la EMA de corto plazo. La estrategia incorpora un mecanismo completo de gestión de riesgos, que incluye un stop loss dinámico basado en ATR y una relación riesgo-recompensa parametrizada, permitiendo a los operadores seguir tendencias a medio-largo plazo mientras controlan el riesgo.

Aunque la estrategia funciona bien en mercados con tendencia clara, puede enfrentar desafíos en mercados laterales y requiere optimización mediante filtros adicionales. Ante los principales riesgos de la estrategia, hemos propuesto múltiples direcciones de optimización, que incluyen agregar un filtro de fuerza de tendencia, optimizar el momento de entrada, ajustar dinámicamente la relación riesgo-recompensa, introducir análisis de múltiples plazos, etc. Estas medidas de optimización tienen el potencial de mejorar aún más la robustez y rentabilidad de la estrategia.

En general, esta es una estructura de estrategia de seguimiento de tendencia bien diseñada. Con un ajuste y optimización adecuados de los parámetros, tiene el potencial de obtener un rendimiento de trading estable en diversos entornos de mercado. Para los inversores que prefieren el trading de tendencias a medio-largo plazo, esta estrategia ofrece un buen punto de partida que puede personalizarse según la tolerancia al riesgo personal y las características del mercado.

- 1