Resumen

La estrategia de identificación temprana de tendencias y salida integral con MA combinada con Parabolic SAR es un sistema de trading cuantitativo avanzado diseñado para capturar reversiones tempranas de tendencias y lograr una salida inteligente mediante filtros dinámicos de medias móviles. El núcleo de esta estrategia consiste en combinar el indicador Parabolic SAR (Stop and Reverse) para identificar puntos de cambio de tendencia y utilizar la SMA (Media Móvil Simple) como condición auxiliar de salida, formando un ciclo de trading completo. La estrategia entra en largo cuando ocurre una reversión del SAR, y solo sale cuando el SAR se sitúa por encima del precio y el precio cae por debajo de la SMA de 11 períodos, evitando salidas prematuras en mercados volátiles y mejorando la solidez y rentabilidad de la estrategia.

Principio de la estrategia

El principio central de esta estrategia se basa en el cálculo personalizado del indicador Parabolic SAR y su mecanismo de ajuste dinámico. El proceso de implementación específico es el siguiente:

-

Cálculo del SAR y juicio de tendencia: La estrategia calcula el valor del SAR de manera personalizada, controlando la sensibilidad del indicador mediante tres parámetros: valor inicial (0.02), incremento (0.02) y valor máximo (0.2). La estrategia utiliza la variable

uptrendpara rastrear la dirección de la tendencia actual, EP (Punto Extremo) para registrar los extremos del precio, y AF (Factor de Aceleración) para controlar la tasa de cambio del SAR. -

Identificación de reversión de tendencia: Se genera una señal de reversión cuando el precio supera el valor del SAR. Si actualmente hay una tendencia alcista y el valor del SAR es superior al precio mínimo, o si hay una tendencia bajista y el valor del SAR es inferior al precio máximo, la estrategia reinicia los parámetros relevantes y cambia la dirección de la tendencia.

-

Generación de señales de entrada: La estrategia establece el precio de entrada con stop mediante el valor

nextBarSAR. En una tendencia alcista, se genera una orden de entrada short con stop; en una tendencia bajista, se genera una orden de entrada long con stop. -

Mecanismo de salida integral: Este es el punto más innovador de la estrategia. La estrategia solo sale de una posición larga cuando se cumplen dos condiciones: el valor del SAR es superior al precio de cierre (señal de salida tradicional del SAR) y el precio de cierre es inferior a la SMA de 11 períodos (confirmación de debilitamiento de la tendencia). Este doble filtro evita salidas prematuras que podrían ocurrir si solo se dependiera del SAR.

-

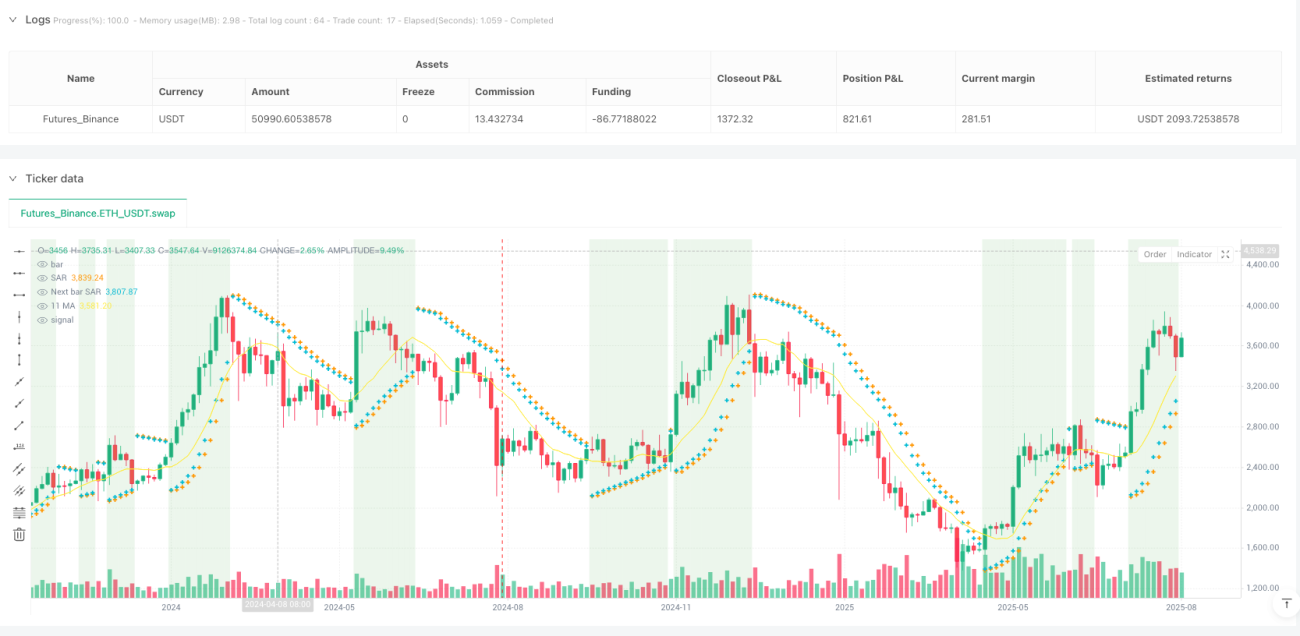

Ayuda visual: La estrategia dibuja puntos del SAR, valores predichos del SAR para la próxima barra, la línea SMA de 11 períodos, y agrega un fondo resaltado en las zonas de compra (cuando el SAR está por debajo del precio). También dibuja banderas rojas cuando se cumplen las condiciones de salida, mejorando la visualización de las señales de trading.

Ventajas de la estrategia

-

Capacidad de captura temprana de tendencias: Gracias a los parámetros ajustados del SAR y el factor de aceleración dinámico, la estrategia puede identificar señales de reversión en las etapas iniciales de una tendencia, logrando buenos momentos de entrada.

-

Reducción de interferencias de señales falsas: La condición de salida doble (SAR > precio y precio < SMA) reduce significativamente el riesgo de señales falsas que podría generar un solo indicador, evitando salidas prematuras en fluctuaciones de precios a corto plazo durante tendencias favorables.

-

Alta adaptabilidad: El AF (Factor de Aceleración) se ajusta dinámicamente según los extremos del precio, lo que permite que el indicador SAR se adapte a diferentes entornos de mercado, siguiendo más de cerca las tendencias fuertes y manteniendo una distancia adecuada en tendencias débiles.

-

Mecanismo de stop-loss incorporado: El SAR en sí mismo es un mecanismo de stop-loss dinámico que ajusta automáticamente la posición de stop-loss a medida que se desarrolla la tendencia, protegiendo las ganancias acumuladas y limitando las pérdidas potenciales.

-

Retroalimentación visual clara: Mediante resaltados de fondo y marcas gráficas, la estrategia proporciona una retroalimentación visual intuitiva, permitiendo a los traders identificar fácilmente el estado actual del mercado y las posibles señales de trading.

-

Amplia aplicabilidad: Los comentarios del código indican que esta estrategia es aplicable a todos los marcos temporales y productos de trading, lo que aumenta su utilidad y flexibilidad.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: Los parámetros del SAR (valor inicial, incremento y valor máximo) tienen un impacto significativo en el rendimiento de la estrategia. Una configuración inadecuada puede hacer que las señales sean demasiado sensibles o lentas, requiriendo ajustes de optimización para diferentes entornos de mercado.

-

Rendimiento deficiente en mercados laterales: Aunque el mecanismo de salida integral reduce las señales falsas, en mercados sin tendencia clara (rango lateral), la estrategia puede generar señales de entrada y salida frecuentes, aumentando los costos de trading y ampliando las reducciones.

-

Riesgo de salida tardía: La condición de salida doble, aunque reduce las señales falsas, también puede provocar una salida tardía en caso de una reversión brusca de la tendencia, sin proteger las ganancias a tiempo.

-

Dependencia de indicadores: La estrategia se basa principalmente en indicadores técnicos y no considera factores fundamentales ni cambios en la estructura del mercado, por lo que puede tener un rendimiento deficiente cuando ocurren eventos importantes que afectan al mercado.

-

Riesgo de deslizamiento y liquidez: La estrategia utiliza órdenes de stop para entrar, lo que en mercados con alta volatilidad o baja liquidez puede enfrentar problemas de deslizamiento, y el precio de ejecución real puede diferir del precio de la señal ideal.

Soluciones:

- Optimizar parámetros mediante backtesting para encontrar la mejor combinación para entornos de mercado específicos.

- Agregar filtros adicionales, como un filtro de volatilidad o confirmación de fuerza de tendencia, para reducir señales falsas en mercados laterales.

- Considerar la incorporación de un trailing stop o mecanismo de toma de ganancias parcial, proporcionando protección adicional junto con la condición de salida doble.

- Combinar con otros indicadores o análisis de estructura de mercado para mejorar la capacidad de juicio multidimensional.

- Optimizar la ejecución de órdenes, por ejemplo, utilizando órdenes limitadas en lugar de órdenes de stop de mercado, para reducir el impacto del deslizamiento.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: La estrategia actual utiliza parámetros fijos del SAR y un período fijo de MA. Una dirección importante de optimización es introducir un mecanismo de ajuste dinámico basado en la volatilidad del mercado. Por ejemplo, aumentar el valor máximo del SAR y el período de la MA en entornos de alta volatilidad, y reducirlos en entornos de baja volatilidad, para que la estrategia se adapte mejor a diferentes estados del mercado.

-

Confirmación en múltiples marcos temporales: Introducir un marco de análisis de múltiples marcos temporales, requiriendo que las señales de entrada estén respaldadas por la tendencia de un marco temporal superior, y que las señales de salida sean confirmadas por un marco temporal inferior, mejorando la calidad y precisión de las señales.

-

Filtro de volumen: Integrar el análisis de volumen, confirmando las señales de reversión de tendencia solo cuando el volumen respalda el movimiento, filtrando falsos rompimientos que puedan ocurrir en períodos de bajo volumen.

-

Gestión inteligente del capital: Ajustar dinámicamente el tamaño de la posición según la volatilidad y la fuerza de la señal, aumentando la posición en señales fuertes y reduciéndola en señales débiles, optimizando la eficiencia del uso del capital y la relación riesgo-recompensa.

-

Mejora con aprendizaje automático: Utilizar algoritmos de aprendizaje automático para aprender de datos históricos las mejores combinaciones de parámetros y clasificaciones de entornos de mercado, logrando una optimización adaptativa de los parámetros de la estrategia y un reconocimiento inteligente de los estados del mercado.

-

Mecanismo de toma de ganancias parcial: Introducir un mecanismo de salida por partes, cerrando parcialmente la posición al alcanzar objetivos de ganancia específicos, protegiendo las ganancias ya obtenidas sin perderse una posible gran tendencia.

Estas direcciones de optimización no solo mejoran la adaptabilidad y solidez de la estrategia en diferentes entornos de mercado, sino que también equilibran mejor el riesgo y el rendimiento, aumentando la rentabilidad a largo plazo. En particular, el ajuste dinámico de parámetros y la confirmación en múltiples marcos temporales pueden abordar directamente las principales deficiencias de la estrategia actual en cuanto a sensibilidad de parámetros y señales falsas.

Resumen

La estrategia de identificación temprana de tendencias y salida integral con MA combinada con Parabolic SAR es un sistema de trading cuantitativo diseñado con precisión. Al combinar la capacidad de identificación de tendencias del indicador SAR con el filtro suavizante del MA, logra un equilibrio entre la captura temprana de tendencias y la salida inteligente. La innovación central de la estrategia reside en su mecanismo de salida integral, que reduce eficazmente el problema de señales falsas que podría generar un solo indicador.

La implementación del código muestra un cálculo profesional de indicadores técnicos y una estructura lógica clara, y los elementos visuales cuidadosamente diseñados mejoran la identificación de las señales de trading. Aunque existen riesgos como la sensibilidad a los parámetros y el rendimiento deficiente en mercados laterales, estos problemas pueden mitigarse mediante las direcciones de optimización sugeridas, especialmente el ajuste dinámico de parámetros y la confirmación multidimensional de señales.

En general, se trata de una estrategia de seguimiento de tendencias de valor práctico, adecuada para traders que buscan equilibrar las oportunidades de entrada temprana con la evitación de salidas prematuras. Con una optimización razonable de parámetros y una gestión de riesgos adecuada, esta estrategia tiene el potencial de lograr rendimientos ajustados al riesgo estables en diversos entornos de mercado.

- 1