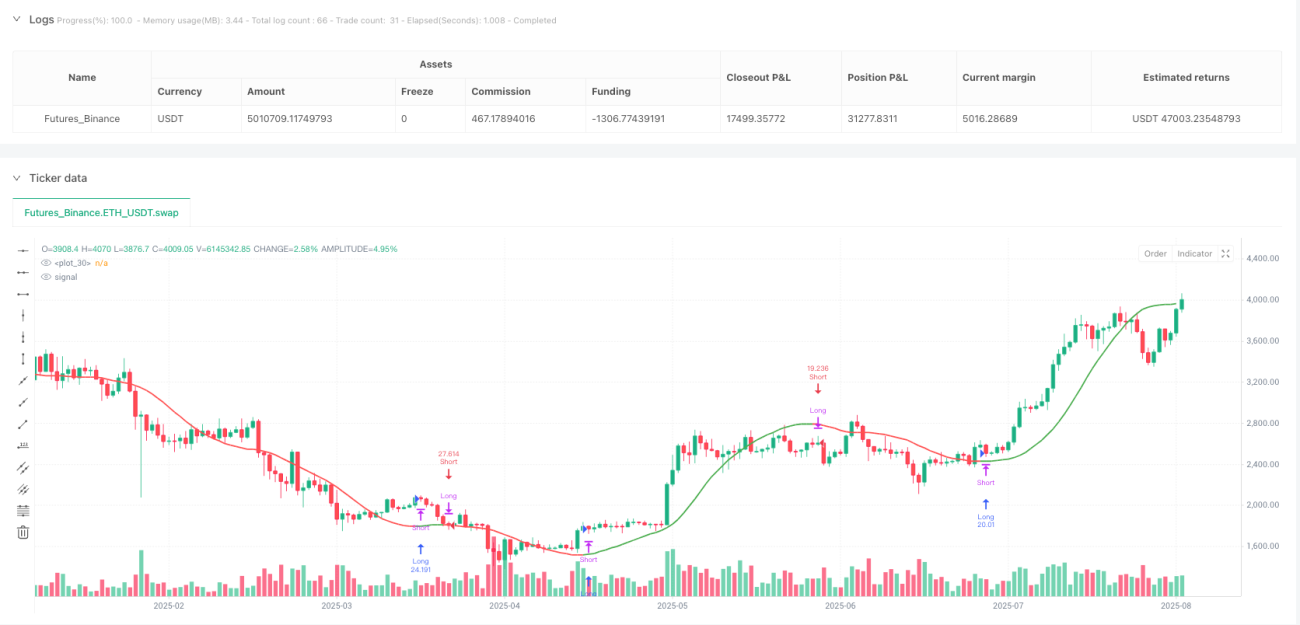

Resumen

La estrategia cuantitativa de seguimiento de tendencia basada en la triple media móvil Hull es un sistema eficiente de negociación por tendencia que utiliza la serie de medias móviles Hull. Esta estrategia emplea tres variantes distintas de la media móvil Hull (HMA, EHMA y THMA) para identificar y capturar las tendencias del mercado. La lógica central consiste en observar la relación entre el valor actual de la media móvil Hull y su valor de hace dos períodos: cuando la media supera al alza el valor de hace dos períodos, se entra en largo; cuando lo supera a la baja, se entra en corto. La estrategia utiliza un control de riesgo fijo del 1% del capital de la cuenta, sin establecer stop loss ni take profit, y se apoya en las señales de reversión de tendencia para salir de forma natural, maximizando el tiempo de permanencia en tendencias fuertes.

Principio de la Estrategia

El principio central de la estrategia gira en torno a tres variantes de la media móvil Hull:

- HMA (Media Móvil Hull): Se calcula usando una media móvil ponderada (WMA), ofreciendo la mayor velocidad de reacción y el menor rezago, ideal para mercados que cambian rápidamente.

- EHMA (Media Móvil Hull Exponencial): Utiliza una media móvil exponencial (EMA) en lugar de WMA, proporcionando una curva más suave manteniendo la capacidad de respuesta, lo que filtra el ruido del mercado de manera efectiva.

- THMA (Media Móvil Hull Triple): Emplea una combinación más compleja de WMA para ofrecer un triple suavizado, adecuado para confirmar señales de tendencia más fuertes.

La estrategia confirma la dirección de la tendencia comparando el valor actual de la media móvil Hull con su valor de hace dos períodos: si el valor actual es mayor que el de hace dos períodos, se considera tendencia alcista; si es menor, tendencia bajista. Este método de comparación es superior al cruce tradicional entre precio y media móvil, ya que filtra de forma más eficaz las falsas rupturas y solo entra cuando se confirma un cambio estructural de tendencia.

La lógica de negociación es clara: al confirmar una tendencia alcista, se cierran todas las posiciones cortas y se abre una posición larga; al confirmar una tendencia bajista, se cierran todas las posiciones largas y se abre una posición corta. Cada operación asume un riesgo fijo del 1% del capital de la cuenta, sin establecer niveles de stop loss ni take profit, y se cierra de forma natural mediante señales de reversión de tendencia.

Ventajas de la Estrategia

- Confirmación de tendencia multivariable: Al utilizar tres variantes de la media móvil Hull con diferentes características, el operador puede elegir el método de cálculo más adecuado según las condiciones del mercado y el marco temporal, aumentando la adaptabilidad de la estrategia.

- Identificación estructural de la tendencia: A diferencia del simple cruce precio-media móvil, esta estrategia confirma la tendencia a través de la dinámica de la propia media móvil, lo que permite identificar cambios estructurales reales de tendencia y reducir el riesgo de señales falsas.

- Claridad visual: La estrategia utiliza codificación por colores (tendencia alcista en verde, tendencia bajista en rojo) para mostrar visualmente el estado de la tendencia, y puede colorear opcionalmente las velas, proporcionando una interpretación instantánea del mercado.

- Disciplina en la gestión de capital: La asignación fija del 1% de riesgo refleja un concepto sólido de gestión de capital, evitando los riesgos de un apalancamiento excesivo.

- Captura de la persistencia de la tendencia: Al no establecer un stop loss ni take profit fijos, la estrategia puede capturar al máximo los movimientos de tendencia a largo plazo, evitando la pérdida de oportunidades por salidas prematuras.

- Ventaja psicológica: Un mecanismo de decisión simplificado y reglas claras de entrada y salida reducen la interferencia emocional durante la negociación, apoyando el desarrollo de una mentalidad de negociación disciplinada.

Riesgos de la Estrategia

- Riesgo de retroceso: Dado que no se establece un stop loss, en reversiones bruscas del mercado la estrategia puede enfrentar grandes retrocesos hasta que aparezca una señal de reversión de tendencia. Para mitigar este riesgo, se podría considerar agregar un mecanismo de stop loss dinámico de largo alcance sin afectar la lógica central de la estrategia.

- Sensibilidad a los parámetros: La elección del parámetro de longitud de la media móvil Hull (por defecto 55) afecta significativamente el rendimiento de la estrategia. Una longitud demasiado corta puede generar un exceso de operaciones, mientras que una demasiado larga puede hacer que se pierdan puntos de inicio importantes de la tendencia. Se recomienda realizar backtests históricos para calibrar los parámetros óptimos bajo diferentes condiciones de mercado.

- Riesgo de falsas rupturas: Aunque la estrategia reduce las señales falsas mediante el mecanismo de comparación de dos períodos, en mercados laterales o de alta volatilidad pueden ocurrir falsas rupturas a corto plazo que generen operaciones innecesarias. Se puede optimizar aún más agregando filtros adicionales (por ejemplo, filtro de volatilidad).

- Limitación en la adaptabilidad al mercado: La estrategia se desempeña excelentemente en mercados con fuerte tendencia, pero puede rendir mal en mercados laterales o sin dirección. Los operadores deben ajustar de manera flexible si activan o no la estrategia según el entorno del mercado.

Direcciones de Optimización de la Estrategia

- Ajuste adaptativo de parámetros: Se puede introducir un indicador de volatilidad (como el ATR) para ajustar dinámicamente la longitud de la media móvil Hull, utilizando períodos más largos en entornos de alta volatilidad y períodos más cortos en entornos de baja volatilidad, mejorando la capacidad de adaptación de la estrategia.

- Confirmación de múltiples marcos temporales: Incorporar un mecanismo de confirmación de tendencia de un marco temporal superior, abriendo posiciones solo cuando la tendencia es consistente en marcos temporales altos y bajos, lo que reduce eficazmente las falsas rupturas y la frecuencia innecesaria de operaciones.

- Gestión de riesgo dinámica: Actualmente, la estrategia utiliza un riesgo fijo del 1% del capital. Se puede considerar ajustar la proporción de riesgo de forma dinámica según la volatilidad del mercado y la fuerza de la tendencia, aumentando la posición en tendencias fuertes y reduciéndola en tendencias débiles.

- Integración de múltiples factores: Se pueden combinar otros indicadores técnicos (como RSI, MACD o Bandas de Bollinger) como señales de confirmación auxiliares, estableciendo un sistema de confirmación de tendencia multifactorial para mejorar la calidad de las señales.

- Mecanismo de bloqueo parcial de ganancias: Manteniendo la filosofía central de no establecer un take profit fijo, se puede introducir un mecanismo de bloqueo parcial de ganancias, por ejemplo, mover una parte de la posición después de alcanzar cierta ganancia, dejando la otra parte para seguir la tendencia, equilibrando riesgo y rendimiento.

Conclusión

La estrategia cuantitativa de seguimiento de tendencia basada en la triple media móvil Hull representa una filosofía de negociación por tendencia madura y refinada. Al seleccionar de manera flexible la variante de la media móvil Hull, emplear un método estructural de confirmación de tendencia, implementar un control de riesgo estricto y confiar en la evolución natural de la tendencia, esta estrategia ofrece un marco simple y efectivo para los operadores que buscan tendencias de largo plazo en el mercado. Es especialmente adecuada para aquellos operadores disciplinados que tienen la paciencia para dejar que la tendencia se desarrolle completamente y la capacidad de usar el capital de forma selectiva.

Aunque la estrategia sacrifica cierta flexibilidad al no establecer stop loss ni take profit fijos, utiliza con éxito la señal de reversión de la media móvil como mecanismo de salida natural, equilibrando el control de riesgo y la captura de tendencias. A través de las direcciones de optimización propuestas anteriormente, la estrategia tiene potencial para mejorar aún más su rendimiento, especialmente en términos de adaptabilidad al mercado y gestión de riesgos. Para los traders cuantitativos que buscan un método de seguimiento de tendencia robusto y sistemático, este es un marco estratégico digno de un estudio y práctica profundos.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1