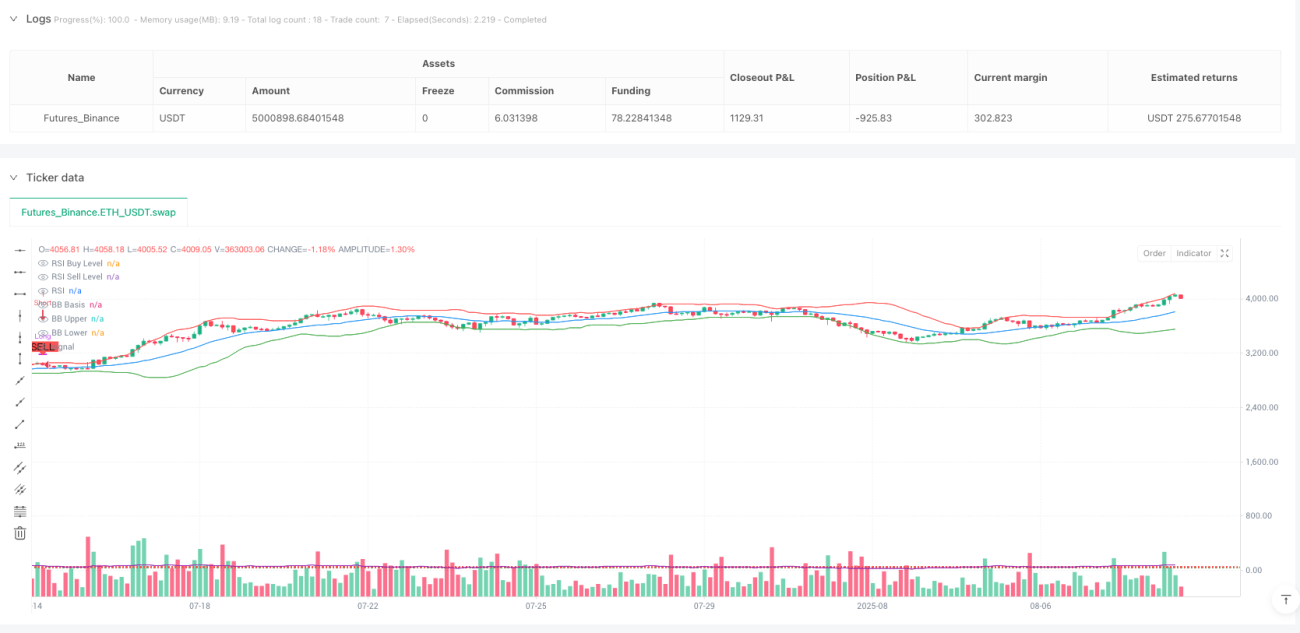

Resumen

La estrategia de trading de impulso de tendencia con múltiples indicadores es un sistema de trading cuantitativo integral que combina hábilmente tres indicadores técnicos: el Índice de Fuerza Relativa (RSI), las Bandas de Bollinger y el indicador MACD (Convergencia/Divergencia de Medias Móviles), para identificar tendencias del mercado y generar señales de trading precisas. Esta estrategia fue optimizada inicialmente para un marco temporal de 15 minutos, pero su diseño conceptual y configuración de parámetros le permiten adaptarse a diversos períodos de tiempo, ofreciendo a los traders aplicaciones versátiles y flexibles. Al analizar el estado del mercado desde múltiples dimensiones, la estrategia es capaz de capturar reversiones de precio en zonas de sobrecompra y sobreventa, al mismo tiempo que confirma la dirección del impulso de la tendencia, mejorando así la precisión de las decisiones de trading y la rentabilidad.

Principios de la Estrategia

El principio central de esta estrategia se basa en la sinergia de tres indicadores técnicos clave para confirmar las señales de trading:

-

Índice de Fuerza Relativa (RSI): Se utiliza para identificar condiciones de sobrecompra y sobreventa en el mercado. La estrategia establece que cuando el RSI está por debajo de 45, el mercado se considera cercano a una condición de sobreventa, lo que podría indicar una oportunidad alcista; cuando el RSI supera 55, el mercado se considera cercano a una condición de sobrecompra, lo que podría indicar un riesgo bajista.

-

Bandas de Bollinger: Actúan como niveles dinámicos de soporte y resistencia, ayudando a determinar zonas precisas de entrada y salida. Cuando el precio se acerca o rompe la banda inferior, se considera una señal potencial de compra; cuando el precio se acerca o rompe la banda superior, se considera una señal potencial de venta.

-

Indicador MACD: Detecta cambios en el impulso mediante el cruce de medias móviles. Cuando la línea MACD cruza por encima de la línea de señal, se produce un cruce alcista; cuando la línea MACD cruza por debajo de la línea de señal, se produce un cruce bajista.

Condiciones para activar una señal de compra:

- RSI por debajo de 45 (indica que el mercado está en condición de sobreventa)

- Precio cerca o por debajo de la banda inferior de Bollinger (precio < banda inferior × 1.02)

- Cruce alcista del MACD (línea MACD cruza por encima de la línea de señal)

Condiciones para activar una señal de venta:

- RSI por encima de 55 (indica que el mercado está en condición de sobrecompra)

- Precio cerca o por encima de la banda superior de Bollinger (precio > banda superior × 0.98)

- Cruce bajista del MACD (línea MACD cruza por debajo de la línea de señal)

Además, la estrategia implementa un control del intervalo de tiempo entre operaciones. Al establecer un intervalo mínimo entre operaciones (por defecto 15 velas), se evita el exceso de trading en mercados laterales, reduciendo efectivamente las pérdidas causadas por señales falsas.

Ventajas de la Estrategia

-

Confirmación multidimensional de señales: Al combinar tres tipos diferentes de indicadores técnicos (RSI, Bandas de Bollinger y MACD), la estrategia puede verificar las señales de trading desde múltiples ángulos, reduciendo significativamente la tasa de señales falsas. El RSI proporciona la perspectiva de sobrecompra/sobreventa, las Bandas de Bollinger ofrecen el rango de fluctuación de precios y el MACD confirma el impulso. La combinación de los tres forma un sistema de toma de decisiones integral.

-

Adaptabilidad a las condiciones del mercado: Las Bandas de Bollinger, al ser niveles dinámicos de soporte y resistencia, se ajustan automáticamente según la volatilidad del mercado, lo que permite que la estrategia se mantenga efectiva en diferentes entornos de volatilidad. Ya sea en mercados de alta o baja volatilidad, la estrategia se adapta automáticamente a los cambios en las condiciones del mercado.

-

Función de acumulación piramidal: La estrategia permite hasta 3 operaciones consecutivas en la misma dirección, lo que posibilita a los traders aumentar posiciones cuando aparece una señal fuerte, amplificando las ganancias de las operaciones exitosas. Esta característica es especialmente eficaz cuando se forma una tendencia clara, permitiendo capturar plenamente las oportunidades de beneficio que ofrece la tendencia.

-

Prevención del exceso de trading: Al establecer un intervalo mínimo entre operaciones, la estrategia evita eficazmente los altos costos de transacción y las pérdidas continuas asociadas al exceso de trading en mercados laterales. Este mecanismo ayuda a reducir la interferencia del ruido del mercado en las decisiones de trading.

-

Señales de trading visuales: La estrategia marca las señales de compra y venta en el gráfico, y dibuja las líneas clave de nivel del RSI, permitiendo a los traders comprender y verificar intuitivamente la lógica del trading, facilitando el monitoreo y la ejecución de la estrategia.

Riesgos de la Estrategia

-

Riesgo de señales falsas: A pesar de la confirmación mediante múltiples indicadores, en mercados con fuertes fluctuaciones o rangos laterales pueden generarse señales falsas, lo que resulta en pérdidas innecesarias en las operaciones. Especialmente cuando los tres indicadores cumplen simultáneamente las condiciones en un corto período y luego revierten rápidamente, el trader podría enfrentarse a movimientos adversos del mercado.

-

Riesgo de optimización de parámetros: La efectividad de la estrategia depende en gran medida de la configuración de los parámetros del RSI, las Bandas de Bollinger y el MACD. Diferentes entornos de mercado pueden requerir diferentes combinaciones de parámetros. Una optimización excesiva puede provocar que el rendimiento de la estrategia en operaciones reales difiera significativamente de los resultados del backtesting, generando un riesgo de overfitting.

-

Riesgo de liquidez: En mercados o períodos con bajo volumen de negociación, pueden surgir problemas como deslizamiento y dificultad para ejecutar órdenes, especialmente al realizar operaciones de gran tamaño, donde este riesgo se vuelve más significativo.

-

Retraso en la identificación de cambios de tendencia: Dado que la estrategia utiliza indicadores rezagados como el MACD, puede haber un retraso en las señales cuando la tendencia del mercado cambia repentinamente, lo que lleva a momentos de entrada o salida subóptimos, perdiendo las mejores oportunidades de trading o aumentando las pérdidas potenciales.

-

Riesgo de tamaño de posición fijo: La estrategia utiliza un tamaño de operación fijo (definido por el usuario) en lugar de ajustarse dinámicamente según el tamaño de la cuenta o principios de gestión de riesgos. Esto puede provocar una exposición al riesgo desequilibrada, asumiendo un riesgo excesivo o insuficiente en ciertas situaciones.

Soluciones:

- Agregar filtros adicionales, como la confirmación de tendencia en marcos temporales más largos o indicadores de volatilidad del mercado, para reducir las señales falsas.

- Reoptimizar los parámetros periódicamente o utilizar mecanismos de ajuste adaptativo de parámetros para adaptarse a diferentes entornos de mercado.

- Implementar una gestión de riesgos estricta, incluyendo la colocación de stop loss y el ajuste del tamaño de las operaciones, en función del tamaño de la cuenta y la volatilidad del mercado.

- Considerar la incorporación de un filtro de fuerza de tendencia para reducir la frecuencia de trading en mercados laterales o con tendencia débil.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros: Configurar los parámetros del RSI, las Bandas de Bollinger y el MACD en modo adaptativo, ajustándolos dinámicamente según la volatilidad del mercado y la fuerza de la tendencia. Por ejemplo, aumentar el multiplicador de las Bandas de Bollinger en mercados de alta volatilidad, o reducir los umbrales de sobrecompra/sobreventa del RSI en mercados de baja volatilidad. Esto permitiría que la estrategia se adapte mejor a diferentes entornos de mercado, mejorando la precisión de las señales.

-

Optimización de la gestión de riesgos: Introducir una gestión de posición dinámica basada en el tamaño de la cuenta y la volatilidad del mercado, reemplazando la configuración actual de tamaño fijo de operación. Se podría implementar un cálculo de posición basado en el ATR (Average True Range), de modo que la exposición al riesgo de cada operación sea relativamente consistente, protegiendo el capital de la cuenta.

-

Filtro de fuerza de tendencia: Añadir un indicador de fuerza de tendencia, como el ADX (Average Directional Index), ejecutando operaciones solo cuando la tendencia sea lo suficientemente fuerte. Esto puede reducir las señales erróneas en mercados laterales, mejorando la tasa de éxito de las operaciones y la rentabilidad general.

-

Análisis de múltiples marcos temporales: Integrar el análisis de tendencia de marcos temporales más largos, ejecutando operaciones solo cuando la dirección de la tendencia a largo plazo coincide con la señal actual. Este enfoque "de arriba hacia abajo" puede mejorar la fiabilidad de las señales, evitando operar en contra de la tendencia principal.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de machine learning para analizar datos históricos, identificar las mejores combinaciones de parámetros y condiciones de trading, y ajustarlos dinámicamente según los datos de mercado más recientes. Esto puede superar los sistemas de trading tradicionales basados en reglas fijas, logrando un proceso de toma de decisiones más inteligente.

-

Aumentar la diversidad de estrategias de salida: Actualmente, la estrategia se basa principalmente en señales opuestas para salir. Se pueden agregar mecanismos de salida diversificados, como toma parcial de ganancias basada en relación riesgo/beneficio, trailing stop y salidas por tiempo, para adaptarse a diferentes situaciones del mercado y optimizar la estructura general de ganancias.

La implementación de estas direcciones de optimización hará que la estrategia sea más completa y robusta, permitiéndole enfrentar mejor diversas condiciones del mercado, mejorando la rentabilidad a largo plazo y la suavidad de la curva de capital.

Conclusión

La estrategia de trading de impulso de tendencia con múltiples indicadores construye un sistema de trading integral y equilibrado mediante la integración de tres potentes indicadores técnicos: RSI, Bandas de Bollinger y MACD. Esta estrategia es capaz de identificar eficazmente las condiciones de sobrecompra y sobreventa del mercado, capturar la relación entre el precio y las bandas de volatilidad, y reforzar la fiabilidad de las señales a través de la confirmación del impulso. El diseño de la estrategia considera cuidadosamente el momento de las operaciones, la confirmación de señales y la lógica de ejecución, proporcionando a los traders condiciones claras de entrada y salida.

Aunque existen algunos riesgos potenciales, como la sensibilidad a los parámetros y los desafíos de adaptación a entornos de mercado cambiantes, estos riesgos pueden controlarse y mitigarse mediante la implementación de las direcciones de optimización propuestas, especialmente el ajuste dinámico de parámetros, el fortalecimiento de la gestión de riesgos y el análisis de múltiples marcos temporales. La función de acumulación piramidal y el intervalo mínimo entre operaciones refuerzan aún más su utilidad y solidez en el trading real.

En general, se trata de una estrategia de trading cuantitativo bien diseñada, con una lógica clara y un valor práctico demostrado. Para los traders que buscan capturar oportunidades de impulso de tendencia en el mercado, esta estrategia ofrece un marco de trabajo fiable que permite gestionar las decisiones de trading de forma sistemática, reduciendo la interferencia emocional y mejorando la rentabilidad a largo plazo.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=5

strategy("[ETH] Optimized Trend Strategy", shorttitle="Lorenzo-SuperScalping", overlay=true, pyramiding=3, initial_capital=100000, currency=currency.USD)

// === Input Parameters === //- 1