Estrategia de trading de oscilación adaptativa multifactorial: sistema de optimización de la relación riesgo-beneficio basado en el cruce de medias móviles y la oscilación de las Bandas de Bollinger

Resumen

La estrategia de trading de oscilación adaptativa multifactor es un sistema de trading integral que combina análisis de estructura de mercado, indicadores de momentum y medición de volatilidad. Esta estrategia se basa en la técnica de velas Heikin Ashi e integra múltiples medias móviles (EMA, WMA, SMA, VWAP), el indicador RSI y la confirmación de volumen para identificar puntos de inflexión potenciales de tendencia y ejecutar operaciones de alta probabilidad. La característica más destacada de esta estrategia es el uso de dos lógicas de trading diferentes (modo RSI y modo corto plazo) combinadas con una relación riesgo-beneficio fija (por defecto 1:3), lo que le permite adaptarse a diferentes entornos de mercado. Al utilizar los máximos y mínimos de oscilación como referencia de stop-loss, la estrategia protege el capital al mismo tiempo que maximiza el beneficio potencial.

Principio de la estrategia

El principio central de la estrategia es capturar los puntos de cambio en la estructura del mercado mediante la confirmación de múltiples indicadores, controlando al mismo tiempo el riesgo de forma estricta. El mecanismo de implementación específico es el siguiente:

-

Transformación Heikin Ashi: La estrategia primero convierte las velas estándar en velas Heikin Ashi para reducir el ruido del mercado y resaltar la dirección de la tendencia. La fórmula de cálculo de Heikin Ashi es:

- HA_Cierre = (Apertura + Máximo + Mínimo + Cierre) / 4

- HA_Apertura = (Apertura de la vela HA anterior + Cierre de la vela HA anterior) / 2

- HA_Máximo = max(Máximo, max(HA_Apertura, HA_Cierre))

- HA_Mínimo = min(Mínimo, min(HA_Apertura, HA_Cierre))

-

Combinación de múltiples medias móviles: La estrategia calcula y combina cuatro tipos diferentes de medias móviles de período 34:

- EMA de período 34 (Media Móvil Exponencial)

- WMA de período 34 (Media Móvil Ponderada)

- SMA de período 34 (Media Móvil Simple)

- VWMA de período 34 (Media Móvil Ponderada por Volumen)

El promedio de estas cuatro medias móviles se utiliza como línea de referencia de precio clave.

-

Lógica de trading de dos modos:

- Modo RSI: Utiliza el cruce de la EMA de período 3 del RSI con la EMA de período 10 como señal inicial, combinado con la confirmación de alto volumen. Se genera una señal de compra cuando el precio está por debajo de la media móvil y el RSI muestra un cruce al alza desde condiciones de sobreventa; se genera una señal de venta cuando el precio está por encima de la media móvil y el RSI muestra un cruce a la baja desde condiciones de sobrecompra.

- Modo corto plazo: Utiliza el cruce de la EMA de período 34 con la WMA de período 34 como señal inicial, y luego confirma la dirección de la operación mediante la ruptura del precio por encima del máximo de referencia o por debajo del mínimo de referencia.

-

Sistema de gestión de estados: La estrategia utiliza variables de estado ("NEUTRAL", "WAIT_ENTRY", "BUY", "SELL") para rastrear y gestionar el estado de las operaciones, evitando operaciones frecuentes y señales falsas.

-

Stop-loss y objetivo de ganancias inteligentes:

- El stop-loss se establece en el mínimo de oscilación más reciente después de la entrada (para posiciones largas) o en el máximo de oscilación más reciente (para posiciones cortas).

- El objetivo de ganancias se basa en una relación riesgo-beneficio fija (por defecto 1:3), es decir, la ganancia potencial es tres veces el riesgo potencial.

- Además, también se cierra la posición cuando se produce una señal opuesta.

Ventajas de la estrategia

Mediante un análisis profundo del código, esta estrategia muestra las siguientes ventajas significativas:

-

Confirmación multifactor reduce señales falsas: La combinación de medias móviles, RSI, volumen y confirmación de precio reduce en gran medida la posibilidad de rupturas falsas, mejorando la calidad de las operaciones.

-

Alta adaptabilidad: Mediante el uso de dos lógicas de trading diferentes (RSI y corto plazo), la estrategia puede adaptarse a diferentes entornos de mercado, funcionando eficazmente tanto en mercados tendenciales como en mercados laterales.

-

Gestión de riesgo clara: Al adoptar una relación riesgo-beneficio fija y un stop-loss basado en la estructura del mercado, cada operación tiene un control de riesgo definido, evitando pérdidas excesivas debidas a juicios subjetivos.

-

Gestión de estados reduce el exceso de trading: Al rastrear y gestionar el estado de las operaciones mediante variables de estado, se evita entrar y salir del mercado con frecuencia, reduciendo los costos de transacción y la volatilidad emocional.

-

Suavizado con Heikin Ashi: El uso de la técnica Heikin Ashi reduce el ruido del mercado, haciendo que las tendencias sean más claras y ayudando a identificar puntos de inflexión genuinos del mercado.

-

Configuración flexible de parámetros: Parámetros clave como el período de retroceso de oscilación y la relación riesgo-beneficio se pueden ajustar según los diferentes mercados y preferencias de riesgo individuales.

-

Combinación de múltiples medias móviles: Al combinar cuatro tipos diferentes de medias móviles, se reducen los sesgos que podría introducir un solo indicador, proporcionando una referencia de precio más estable.

Riesgos de la estrategia

Aunque la estrategia está diseñada con precisión, presenta los siguientes riesgos potenciales:

-

Exceso de trading en mercados laterales: En mercados sin una tendencia clara, la estrategia puede generar demasiadas señales de trading, lo que resulta en entradas y salidas frecuentes y mayores costos de transacción. La solución es agregar filtros o pausar el trading cuando se identifique un mercado lateral.

-

El stop-loss puede quedar demasiado lejos: Utilizar los máximos y mínimos de oscilación como niveles de stop-loss puede, en algunos casos, colocar el stop-loss demasiado lejos del punto de entrada, aumentando la exposición al riesgo en una sola operación. Se podría considerar establecer un límite máximo de distancia de stop-loss o utilizar múltiplos de ATR para optimizar la ubicación del stop.

-

Limitaciones de la relación riesgo-beneficio fija: En diferentes entornos de mercado, la relación riesgo-beneficio óptima puede variar. En mercados con tendencia fuerte, una relación 1:3 puede ser demasiado pequeña; mientras que en mercados de baja volatilidad, puede ser difícil alcanzarla. Se podría considerar ajustar dinámicamente la relación riesgo-beneficio según la volatilidad del mercado.

-

Dependencia de puntos de oscilación históricos: La dependencia de la estrategia de los puntos de oscilación históricos puede generar retrasos en mercados que cambian rápidamente. En condiciones de fuerte volatilidad, los puntos de oscilación pasados pueden perder su relevancia. Se recomienda agregar medidas adicionales de control de riesgo en condiciones extremas de mercado.

-

Falta de mecanismo de adaptación a la volatilidad: La estrategia no cuenta con un mecanismo para ajustar parámetros según la volatilidad del mercado, lo que puede provocar un rendimiento inconsistente en entornos de alta y baja volatilidad. Se podría considerar introducir el indicador ATR para ajustar dinámicamente los parámetros de trading.

Direcciones de optimización de la estrategia

Basándose en un análisis profundo del código, las siguientes son posibles direcciones de optimización:

-

Relación riesgo-beneficio dinámica: Ajustar automáticamente la relación riesgo-beneficio según la volatilidad del mercado (por ejemplo, ATR), utilizando relaciones más pequeñas en entornos de baja volatilidad y relaciones más grandes en entornos de alta volatilidad, para adaptarse a diferentes condiciones de mercado.

-

Agregar filtro de tendencia: Introducir un filtro de tendencia de período más largo, operando solo en la dirección de la tendencia principal para evitar los riesgos de operar en contra de la tendencia.

-

Optimizar los parámetros de las medias móviles: Actualmente, la estrategia utiliza un período fijo de 34. Se podrían probar diferentes configuraciones de período o utilizar períodos adaptativos para adaptarse mejor a diferentes entornos de mercado.

-

Introducir mecanismo de bloqueo parcial de ganancias: Cuando el precio alcanza un cierto nivel de beneficio, mover el stop-loss al costo o bloquear parte de las ganancias para proteger las ganancias realizadas de las caídas del mercado.

-

Agregar filtro de tiempo: Evitar operar durante períodos de baja volatilidad (como la sesión asiática) o antes/después de anuncios importantes de noticias, reduciendo riesgos innecesarios.

-

Optimizar las condiciones de confirmación de volumen: Actualmente, la estrategia utiliza un umbral de volumen simple (1.5 veces la media de 20 períodos). Se podría considerar un reconocimiento más complejo de patrones de volumen, como la consistencia de la tendencia del volumen o las características de volumen repentino.

-

Agregar módulo de gestión de tamaño de posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad actual del mercado y la fuerza de la señal, aumentando la posición en señales de alta confianza y reduciéndola en señales ambiguas.

-

Optimización del período de retroceso: Realizar pruebas retrospectivas completas de diferentes períodos de retroceso de oscilación para encontrar la configuración de parámetros que ofrezca el rendimiento más estable en diversas condiciones de mercado.

Conclusión

La estrategia de trading de oscilación adaptativa multifactor es un sistema de trading integral que combina múltiples indicadores técnicos y análisis de estructura de mercado. Su principal fortaleza radica en la confirmación de múltiples señales, la selección flexible de lógica de trading y una estricta gestión de riesgos. Al reducir el ruido del mercado mediante la técnica Heikin Ashi, utilizar múltiples medias móviles como referencia de precios y combinar la confirmación del RSI y el volumen, la estrategia puede identificar eficazmente posibles puntos de inflexión de tendencia.

La relación riesgo-beneficio fija y la ubicación del stop-loss basada en puntos de oscilación proporcionan un marco claro de control de riesgos, pero también presentan algunas limitaciones. Mediante la implementación de las medidas de optimización sugeridas, como la relación riesgo-beneficio dinámica, los filtros de tendencia y el mecanismo de bloqueo parcial de ganancias, la estrategia puede mejorar aún más su adaptabilidad y estabilidad.

Lo más importante es que los operadores deben comprender los principios y las limitaciones de la estrategia, y realizar los ajustes necesarios según su propia tolerancia al riesgo y observación del mercado. No existe una estrategia perfecta, pero mediante la optimización continua y una estricta gestión de riesgos, la estrategia de trading de oscilación adaptativa multifactor puede convertirse en una herramienta poderosa en el arsenal del operador.

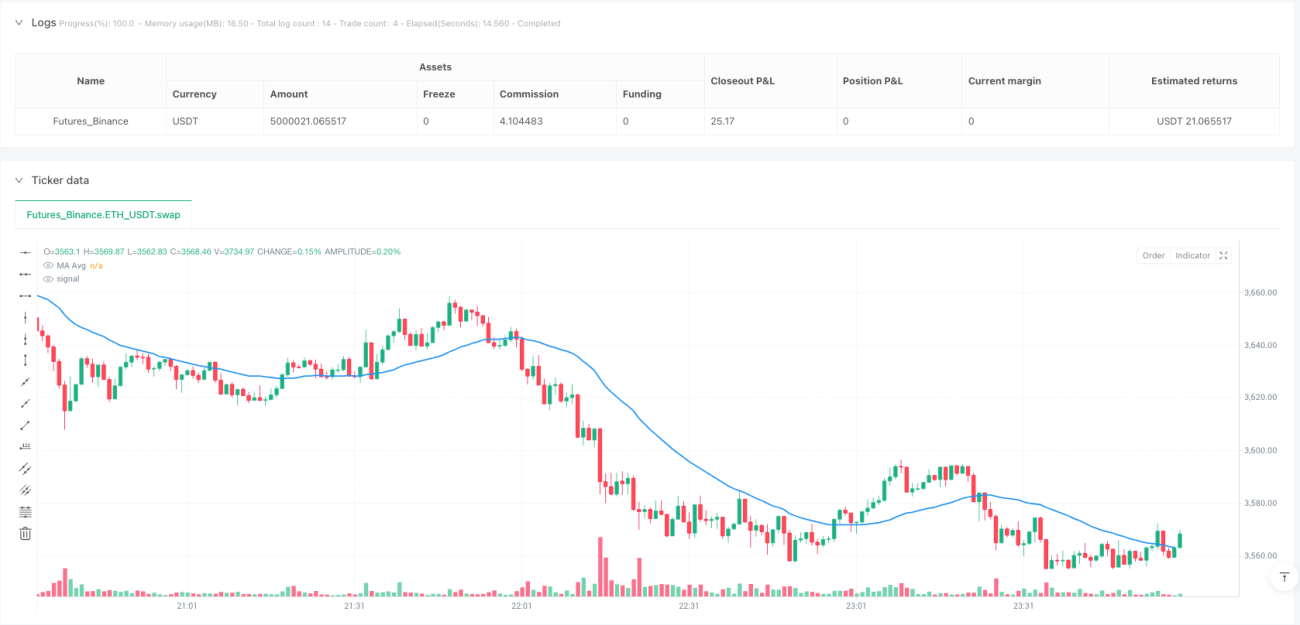

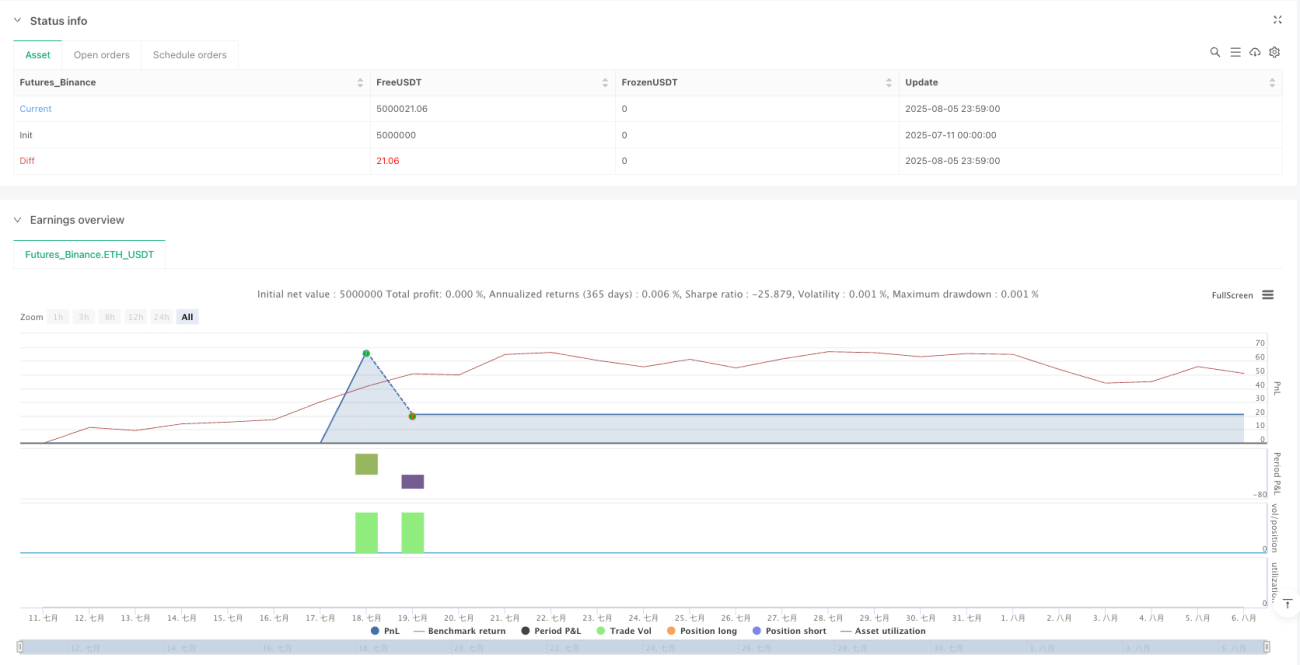

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1