Estrategia cuantitativa de trading de momentum basada en el ciclo lunar en el mercado de criptomonedas

Resumen

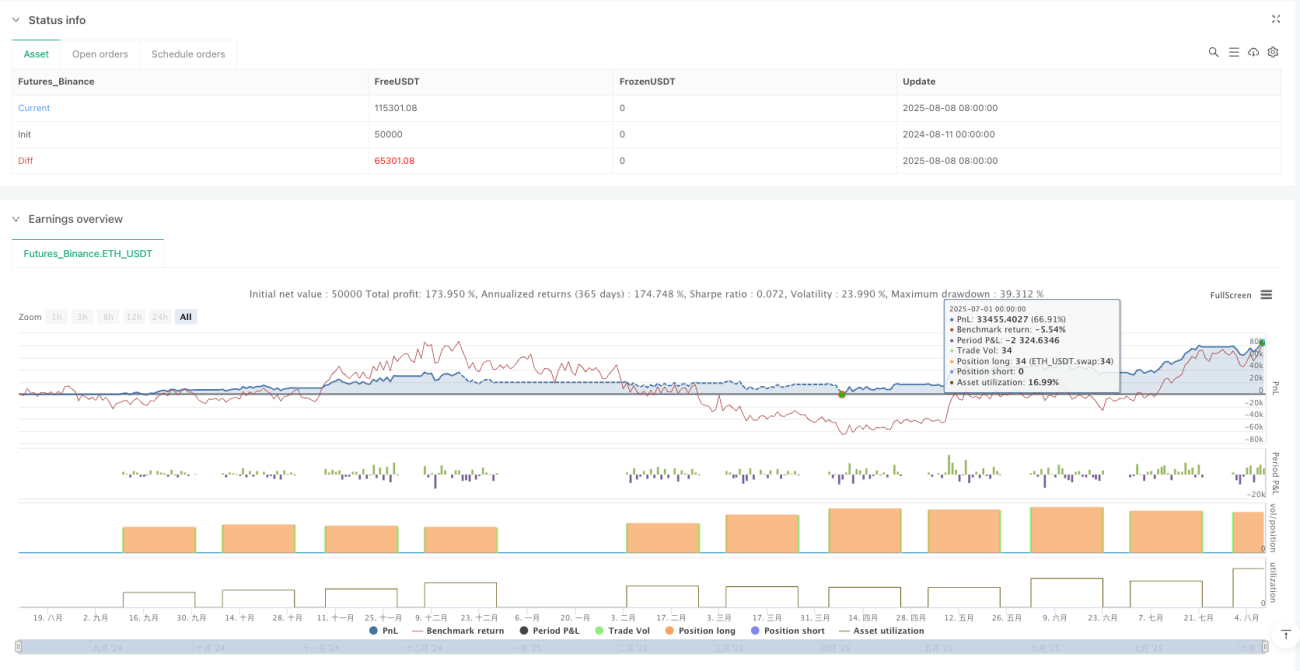

Esta estrategia es un método de trading de criptomonedas basado en el calendario lunar, que aprovecha fechas específicas del ciclo lunar para realizar operaciones de compra y venta. La estrategia comienza con el Año Nuevo Lunar y se extiende hasta finales de diciembre del año calendario en curso, siguiendo una regla simple: comprar en el día 5 de cada mes lunar y vender en el día 26 de cada mes lunar. Este enfoque intenta capturar patrones de mercado que podrían estar relacionados con el ciclo lunar, proporcionando a los traders un marco de trading estructurado y fácil de seguir. La estrategia considera factores como comisiones y deslizamiento, y utiliza el 100% de los fondos disponibles para invertir, siendo aplicable para el período comprendido entre 2020 y 2026.

Principio de la estrategia

El principio central de esta estrategia se basa en la posible influencia del ciclo lunar en el mercado de criptomonedas. El código implementa esta idea de la siguiente manera:

- Primero, define las fechas de inicio del Año Nuevo Lunar y el número de días de cada mes para los años 2020 a 2026.

- Calcula la diferencia de días entre la fecha actual y el Año Nuevo Lunar para determinar el mes y día lunar actuales.

- Cuando el día lunar es el día 5 y no hay una posición abierta, se activa una señal de compra.

- Cuando el día lunar es el día 26 y se mantiene una posición, se activa una señal de venta.

- Al comprar, se considera el impacto del deslizamiento y las comisiones, utilizando todos los fondos disponibles para adquirir la mayor cantidad posible de criptomonedas.

- Al vender, se cierra toda la posición, realizando ganancias o pérdidas.

La estrategia utiliza un método de cálculo de fechas preciso, almacenando el número de días de cada mes lunar en un arreglo y acumulando el total de días desde el Año Nuevo Lunar, para así determinar con exactitud la fecha lunar actual. Este método garantiza la activación precisa de las señales de trading.

Ventajas de la estrategia

Al analizar el código de la estrategia, se pueden resumir las siguientes ventajas:

- Reglas simples y claras: Las fechas fijas de compra y venta hacen que la estrategia sea muy intuitiva, fácil de entender y ejecutar, reduciendo el juicio subjetivo del trader.

- Consideración de fricciones del mercado: La estrategia incluye una comisión del 0.1% y el deslizamiento, lo que acerca los resultados del backtesting a un entorno de trading real.

- Alta eficiencia en el uso del capital: Cada operación utiliza el 100% de los fondos disponibles, maximizando las ganancias potenciales.

- Perspectiva única del ciclo lunar: A diferencia del análisis técnico tradicional, esta estrategia introduce el factor lunar, pudiendo capturar patrones únicos relacionados con el comportamiento de los inversores asiáticos.

- Aplicabilidad a largo plazo: La estrategia proporciona datos lunares desde 2020 hasta 2026, permitiendo a los traders aplicar este método durante un período prolongado.

- Asistencia visual: Al mostrar etiquetas de fechas lunares en el gráfico, ayuda a los traders a seguir visualmente la ejecución de la estrategia.

- Evita el exceso de trading: Solo se realiza una operación por mes lunar, reduciendo los costos y riesgos asociados al exceso de trading.

Riesgos de la estrategia

A pesar de las ventajas mencionadas, la estrategia también presenta algunos riesgos potenciales:

- Falta de mecanismo de gestión de riesgos: La estrategia no establece un stop loss, por lo que si el mercado cae significativamente después de la compra, podría generar pérdidas notables.

- Ignora la tendencia y el estado del mercado: La estrategia se basa únicamente en fechas para operar, sin considerar la tendencia general del mercado, la volatilidad u otros indicadores técnicos.

- Supone la existencia de patrones cíclicos: La estrategia asume que el ciclo lunar tiene alguna correlación con el precio de las criptomonedas, pero esta correlación podría ser inestable o inexistente.

- Limitación temporal específica: Aunque se proporcionan datos para 2020-2026, los años futuros requerirán actualizaciones de datos lunares, y la estrategia podría no funcionar fuera de este rango.

- Riesgo de liquidez: En fechas lunares específicas podrían presentarse problemas de liquidez en el mercado, especialmente al operar con grandes volúmenes de capital.

- Posibilidad de error en el cálculo de fechas: Cualquier error en el cálculo de las fechas lunares podría generar señales de trading incorrectas.

- Falta de adaptabilidad: Las fechas de trading fijas no pueden adaptarse a los cambios en las condiciones del mercado, pudiendo perder mejores oportunidades de compra o venta.

Para mitigar estos riesgos, los traders podrían considerar combinar otros indicadores técnicos para confirmar las operaciones, o establecer stops fijos para limitar las pérdidas por operación.

Direcciones de optimización de la estrategia

Mediante un análisis profundo del código, se pueden proponer las siguientes direcciones de optimización:

-

Introducir un mecanismo de stop loss: Agregar una condición de stop loss basada en un porcentaje o monto absoluto, cerrando la posición automáticamente cuando la pérdida alcance un umbral específico, para evitar pérdidas excesivas. El código optimizado podría incluir condiciones como

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). -

Incorporar confirmación de indicadores técnicos: Combinar indicadores de tendencia (como medias móviles) o indicadores de momento (como el RSI) como condiciones auxiliares, ejecutando las operaciones de fechas lunares solo cuando los indicadores técnicos proporcionen señales favorables. Esto puede mejorar la calidad de las señales.

-

Optimizar las fechas de compra y venta: Mediante backtesting con datos históricos, analizar qué fechas lunares ofrecen realmente los mejores momentos de compra y venta para el activo, en lugar de usar fijamente el día 5 y el día 26. Es posible que ciertas combinaciones de fechas tengan un mejor rendimiento.

-

Gestión parcial de la posición: Modificar la estrategia para usar solo una parte del capital en lugar del 100%, o ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, para diversificar el riesgo.

-

Agregar un filtro de estado del mercado: Pausar la ejecución de la estrategia en condiciones extremas del mercado (como alta volatilidad o tendencia bajista clara), evitando operar en entornos desfavorables.

-

Ampliar el rango temporal de aplicación: Agregar datos lunares de más años, o desarrollar una función que calcule automáticamente las fechas lunares, permitiendo que la estrategia funcione de forma indefinida.

-

Incrementar el trading en múltiples activos: Extender la estrategia a otras criptomonedas o clases de activos, observando las diferencias de rendimiento del ciclo lunar en distintos mercados.

La implementación de estas direcciones de optimización puede mejorar significativamente la robustez y adaptabilidad de la estrategia, manteniendo al mismo tiempo su núcleo simple e intuitivo.

Conclusión

La estrategia de trading de criptomonedas basada en el ciclo lunar ofrece una perspectiva única de trading, utilizando fechas lunares específicas para realizar operaciones de compra y venta. Su mayor ventaja radica en sus reglas simples y claras y su fácil implementación, combinadas con el factor único del ciclo lunar, que podría capturar patrones de mercado ignorados por el análisis técnico convencional.

Sin embargo, la estrategia también enfrenta desafíos como la falta de gestión de riesgos y adaptabilidad al mercado. Para mejorar su efectividad, se sugiere introducir mecanismos de stop loss, confirmación mediante indicadores técnicos y optimizar las fechas de compra y venta, entre otras mejoras. Estas optimizaciones no solo pueden reducir los riesgos potenciales, sino también mejorar la capacidad de la estrategia para adaptarse a diferentes entornos de mercado.

Es importante destacar que cualquier estrategia de trading debe someterse a un riguroso backtesting y pruebas prospectivas para validar su desempeño en condiciones reales de mercado. Al adoptar esta estrategia, los traders deben realizar los ajustes adecuados según su tolerancia al riesgo y objetivos de inversión, y combinarla con otros métodos de análisis para tomar decisiones de trading más integrales.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1