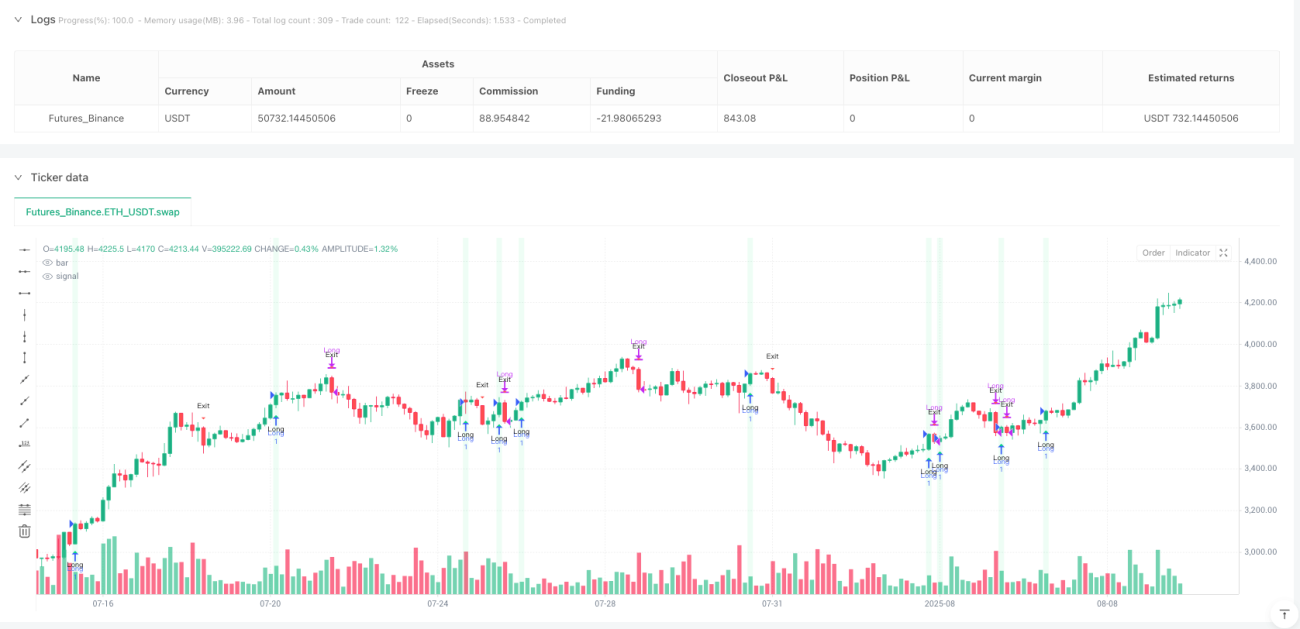

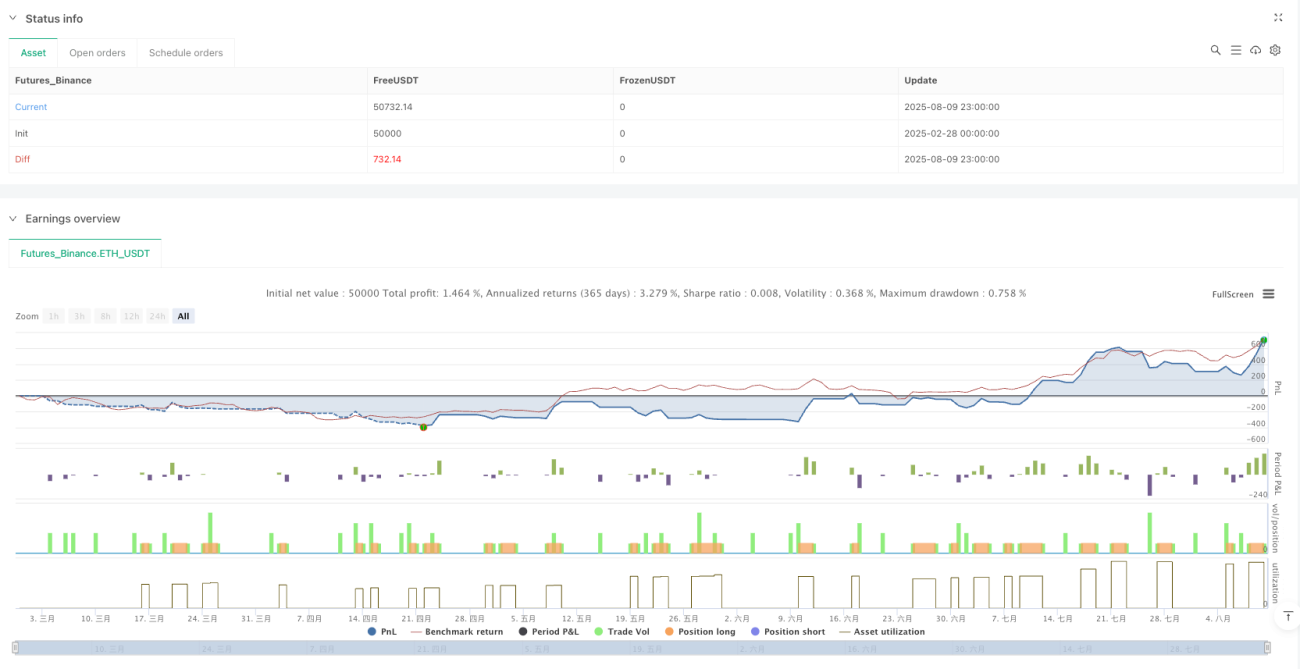

Estrategia de trading con indicadores de doble momentum: Sistema de ruptura RSI y MACD

Resumen

La estrategia de trading con indicadores de doble momento es un sistema de trading cuantitativo basado en análisis técnico. Esta estrategia combina hábilmente las ventajas del Índice de Fuerza Relativa (RSI) y el indicador de Convergencia/Divergencia de Medias Móviles (MACD), centrándose en capturar las fuertes tendencias alcistas del mercado. La estrategia solo ejecuta operaciones largas, identificando señales de ruptura de momento y combinándolas con un mecanismo de gestión de riesgos para lograr un proceso de toma de decisiones de trading sistemático. La idea central de la estrategia es entrar cuando tanto el RSI como el MACD muestran señales alcistas simultáneamente, y salir cuando el momento se debilita o se alcanzan los objetivos de riesgo, obteniendo así ganancias potenciales en mercados con tendencia.

Principio de la estrategia

El funcionamiento de la estrategia se basa en la sinergia de dos indicadores técnicos clave. Primero, la estrategia utiliza el RSI para medir la velocidad y magnitud de los cambios de precio, determinando si el mercado está en condiciones de sobrecompra o sobreventa. Segundo, emplea el MACD para identificar cambios en la tendencia del mercado y la fuerza del momento. Las reglas de trading específicas son las siguientes:

Condiciones de entrada:

- El RSI cruza al alza desde la línea central (por defecto 50), mientras que el MACD se encuentra en estado alcista (línea MACD por encima de la línea de señal, y opcionalmente se puede requerir que el valor MACD sea mayor que 0); o

- La línea MACD cruza al alza la línea de señal, mientras que el RSI se encuentra en o por encima de la línea central.

Filtros adicionales:

- Filtro de tendencia EMA: el precio debe estar por encima de la media móvil EMA del período especificado.

- Filtro de contexto de sobreventa: solo se permite la entrada dentro de las N velas posteriores a que el RSI haya caído por debajo del umbral de sobreventa.

Condiciones de salida:

- El RSI cruza a la baja desde la línea central; o

- La línea MACD cruza a la baja la línea de señal, y el histograma MACD es menor o igual a 0; o

- Se alcanza el objetivo de take profit (por defecto 3.0%) o stop loss (por defecto 1.5%).

La estrategia incorpora un mecanismo de seguimiento de estado, asegurando que solo se pueda entrar cuando no hay posición abierta, y solo se pueda salir cuando se está en posición, evitando señales repetidas. Este diseño garantiza que después de cada entrada solo ocurra una salida, manteniendo la claridad y consistencia de la lógica de trading.

Ventajas de la estrategia

-

Efecto sinérgico de indicadores: Combina las ventajas del RSI y el MACD. El RSI reacciona rápidamente a los cambios de precio, mientras que el MACD confirma la tendencia a mediano y largo plazo, aumentando la fiabilidad de las señales.

-

Mecanismo de filtro flexible: La estrategia ofrece dos filtros opcionales: filtro de tendencia EMA y filtro de contexto de sobreventa, permitiendo a los operadores ajustar la adaptabilidad de la estrategia según diferentes entornos de mercado.

-

Gestión de riesgos sólida: Incorpora mecanismos de take profit y stop loss, permitiendo a los operadores establecer parámetros porcentuales según su tolerancia al riesgo, controlando eficazmente la exposición al riesgo por operación.

-

Gestión de estado clara: Mediante variables de estado que rastrean la posición, se asegura la coherencia y lógica de las señales de trading, evitando entradas o salidas repetidas.

-

Altamente personalizable: La estrategia ofrece múltiples parámetros ajustables, incluyendo la longitud del RSI, parámetros del MACD, condiciones de filtro y parámetros de gestión de riesgos, lo que permite optimizarla según diferentes condiciones de mercado y activos.

-

Ayuda visual: La estrategia proporciona marcas de entrada/salida, coloreado de velas y visualización de fondo de activación, facilitando la comprensión y ajuste intuitivo de la estrategia.

Riesgos de la estrategia

-

Riesgo de ruptura falsa: En mercados laterales, el RSI y el MACD pueden generar señales de ruptura falsas frecuentes, resultando en operaciones perdedoras consecutivas. Para mitigar este riesgo, se pueden agregar filtros de entorno de mercado adicionales, como indicadores de volatilidad o de fuerza de tendencia.

-

Limitación de operaciones unidireccionales: La estrategia solo ejecuta operaciones largas, perdiendo oportunidades de venta en corto durante tendencias bajistas. En un sistema de trading completo, se podría considerar agregar una estrategia corta correspondiente, o pausar el trading en tendencias bajistas claras.

-

Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros; diferentes mercados y marcos temporales pueden requerir combinaciones de parámetros distintas. Se recomienda optimizar los parámetros mediante backtesting en múltiples condiciones de mercado y considerar el uso de parámetros adaptativos.

-

Riesgo de stop loss: Un stop loss demasiado ajustado puede activarse con frecuencia, mientras que uno demasiado amplio puede generar pérdidas excesivas por operación. Se debe ajustar el porcentaje de stop loss según la volatilidad del mercado objetivo, o considerar métodos de stop loss dinámicos como múltiplos del ATR.

-

Retraso de la señal: Como indicadores rezagados, las señales del RSI y el MACD pueden aparecer después de que el precio ya se haya movido significativamente, afectando el precio de entrada y la rentabilidad. Se podría considerar la combinación de indicadores adelantados más sensibles para optimizar el momento de entrada.

Direcciones de optimización de la estrategia

-

Sistema de parámetros adaptativos: Desarrollar un mecanismo de ajuste de parámetros basado en la volatilidad del mercado o la fuerza de la tendencia, permitiendo que los parámetros del RSI y MACD se optimicen automáticamente según las condiciones actuales del mercado, mejorando la adaptabilidad en diferentes entornos.

-

Análisis de múltiples marcos temporales: Introducir un mecanismo de confirmación de múltiples marcos temporales, por ejemplo, confirmar la dirección de la tendencia en un marco temporal mayor y ejecutar la operación específica en uno menor, reduciendo señales falsas y aumentando la tasa de aciertos.

-

Mecanismo de stop loss dinámico: Cambiar el stop loss de porcentaje fijo a uno dinámico basado en el ATR (Average True Range), adaptándose mejor a los cambios en la volatilidad del mercado, protegiendo el capital mientras se da suficiente espacio al precio.

-

Optimización de la gestión de capital: Incorporar algoritmos de dimensionamiento de posiciones basados en el valor de la cuenta, la volatilidad y la tasa de aciertos, como la fórmula de Kelly o modelos de riesgo de proporción fija, igualando el riesgo de cada operación con el estado actual de la cuenta y las condiciones del mercado.

-

Integración de filtros de entorno de mercado: Agregar filtros que identifiquen el entorno del mercado (tendencia, rango lateral o cambio de tendencia), como el ADX (Average Directional Index), indicadores de volatilidad o herramientas de análisis cíclico, ejecutando operaciones solo cuando las condiciones del mercado sean favorables para la estrategia.

-

Agregar lógica de operaciones cortas: Expandir la estrategia para incluir reglas de operaciones cortas, haciéndola igualmente efectiva en tendencias bajistas, construyendo así un sistema de trading completo.

Conclusión

La estrategia de trading con indicadores de doble momento combina las ventajas de dos indicadores técnicos clásicos, RSI y MACD, creando un sistema de trading cuantitativo con lógica clara y riesgo controlable. La estrategia se enfoca en capturar oportunidades de momento en tendencias alcistas, mejorando la calidad del trading a través de múltiples filtros y herramientas de gestión de riesgos. Aunque existen riesgos inherentes como rupturas falsas y sensibilidad a parámetros, mediante las direcciones de optimización sugeridas, como parámetros adaptativos, análisis de múltiples marcos temporales y gestión dinámica de riesgos, la estrategia tiene potencial para mejorar su rendimiento en diversos entornos de mercado. Esta estrategia es especialmente adecuada para inversores que buscan seguir tendencias y operar con momento; con un ajuste razonable de parámetros y control de riesgos, puede lograr resultados estables en el ámbito del trading cuantitativo impulsado por análisis técnico.

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1