Estrategia de trading cuantitativa con ruptura de patrones de velas en múltiples marcos temporales y gestión dinámica de riesgos

Resumen

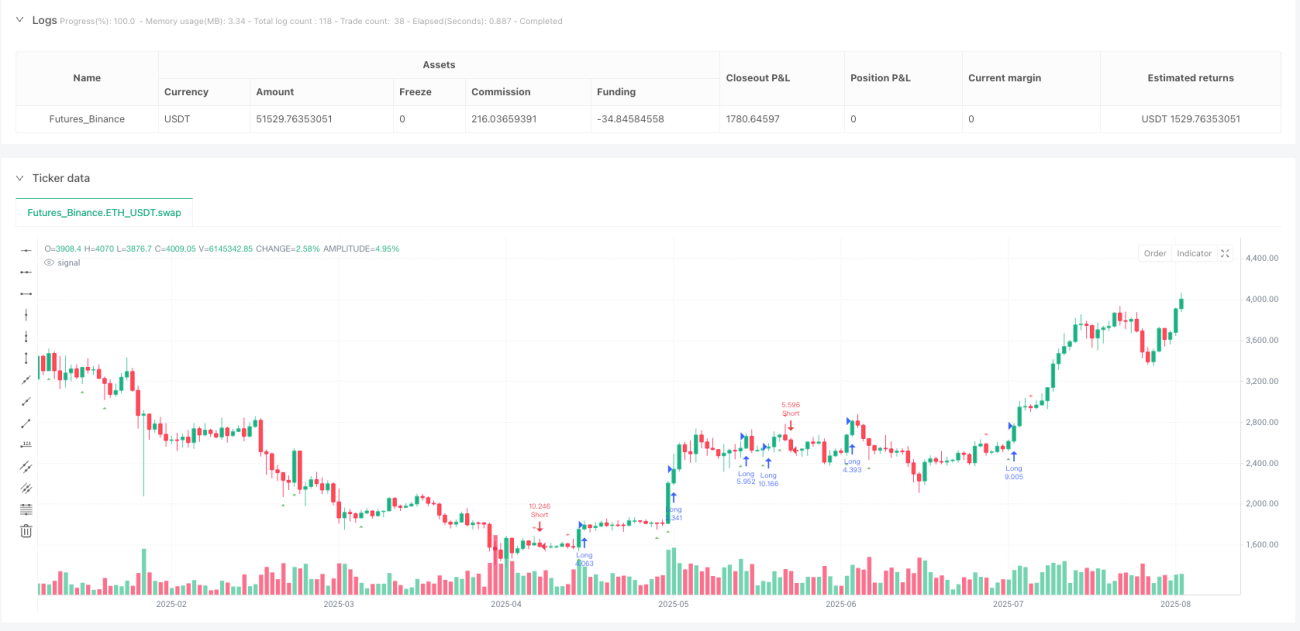

Esta estrategia es un sistema de trading automatizado que combina la identificación de patrones de reversión clásicos de velas con la confirmación de ruptura de precios. El núcleo de la estrategia radica en capturar puntos de inflexión en el sentimiento del mercado, identificando cuatro patrones de reversión de alta probabilidad (martillo, envolvente alcista, estrella fugaz, envolvente bajista) y entrando cuando el precio rompe un nivel clave, siguiendo la tendencia. El sistema incorpora un mecanismo completo de gestión de riesgos, utilizando un control de riesgo de porcentaje fijo y un cálculo dinámico del tamaño de la posición para garantizar que el riesgo de cada operación sea manejable. La estrategia opera en el marco temporal de 1 hora, adecuada para traders de corto a mediano plazo.

Principio de la Estrategia

La lógica de la estrategia se divide en tres módulos principales: identificación de señales, confirmación de ruptura y gestión de riesgos.

En la fase de identificación de señales, el sistema determina si se ha formado un patrón específico calculando el tamaño del cuerpo de la vela y la longitud de las sombras superior e inferior. Para señales alcistas, el criterio del martillo es que la sombra inferior sea más del doble del cuerpo y la sombra superior sea menor que la mitad del cuerpo; el patrón envolvente alcista requiere que la vela actual sea alcista y envuelva completamente la vela bajista anterior. Para señales bajistas, la estrella fugaz requiere que la sombra superior sea más del doble del cuerpo y la sombra inferior sea pequeña; el patrón envolvente bajista requiere que la vela bajista actual cubra completamente la vela alcista anterior.

El mecanismo de confirmación de ruptura es un punto clave innovador de la estrategia. El sistema no entra inmediatamente cuando aparece el patrón, sino que espera a que la siguiente vela rompa el máximo (para señales alcistas) o el mínimo (para señales bajistas) de la vela de señal. Este mecanismo de confirmación retardada filtra eficazmente las señales falsas y mejora la tasa de éxito de las operaciones.

El módulo de gestión de riesgos utiliza un modelo de riesgo de porcentaje fijo, donde el riesgo de cada operación se fija en el 2% del capital de la cuenta. El sistema calcula dinámicamente el tamaño de la posición en función de la distancia entre el precio de entrada y el stop loss, asegurando que, independientemente de la volatilidad del mercado, la pérdida en cada operación esté dentro de un límite controlable. Las operaciones largas utilizan una relación riesgo-recompensa de 1:5, mientras que las cortas utilizan 1:4, lo que refleja las características del trading de tendencias.

Ventajas de la Estrategia

En primer lugar, la precisión de la identificación de patrones es alta. Los cuatro patrones de velas seleccionados por la estrategia son señales de reversión clásicas validadas por el mercado a largo plazo, con una alta fiabilidad. Las definiciones matemáticas estrictas evitan el juicio subjetivo, garantizando la consistencia y repetibilidad de las señales.

En segundo lugar, el mecanismo de confirmación de ruptura mejora significativamente la tasa de aciertos. Las estrategias tradicionales de patrones a menudo entran inmediatamente cuando aparece el patrón, cayendo fácilmente en trampas de ruptura falsa. Esta estrategia, al esperar la confirmación de la ruptura del precio, filtra la mayoría de las señales de ruido y solo entra después de que el mercado realmente elige una dirección.

En tercer lugar, el sistema de gestión de riesgos es completo. El modelo de riesgo de porcentaje fijo asegura la supervivencia a largo plazo de la cuenta, evitando la liquidación incluso después de pérdidas consecutivas. El cálculo dinámico del tamaño de la posición mantiene una exposición al riesgo consistente en cada operación, evitando el trading emocional y el apalancamiento excesivo.

En cuarto lugar, la relación riesgo-recompensa es razonable. Las relaciones de 5:1 para largos y 4:1 para cortos consideran adecuadamente la asimetría del mercado, permitiendo un rendimiento esperado positivo incluso con una tasa de aciertos de solo alrededor del 30%. Esta configuración es especialmente adecuada para capturar las características de las tendencias.

Finalmente, la ejecución de la estrategia es completamente automatizada, eliminando la influencia emocional de la intervención humana. Todos los parámetros están optimizados y fijos, y el trader solo necesita configurar la estrategia para lograr un modo de trading de "configurar y olvidar".

Riesgos de la Estrategia

A pesar del diseño sólido de la estrategia, existen algunos riesgos potenciales a tener en cuenta.

El riesgo del entorno del mercado es el factor principal. La estrategia se desempeña bien en mercados con tendencia clara, pero puede generar señales de ruptura falsas frecuentes en mercados laterales, resultando en pequeñas pérdidas consecutivas. Se recomienda agregar un filtro de entorno de mercado, como el indicador ADX para medir la fuerza de la tendencia, y reducir la frecuencia de trading en períodos de baja volatilidad.

El riesgo de deslizamiento es inevitable en el trading real. La naturaleza del trading de ruptura implica que la entrada a menudo ocurre con una volatilidad de mercado considerable, y el precio de ejecución real puede desviarse del precio esperado. Se puede considerar el uso de órdenes limitadas en lugar de órdenes de mercado, o incluir un supuesto de deslizamiento razonable en el backtesting.

La dependencia del marco temporal también es un problema potencial. La estrategia está optimizada específicamente para el gráfico de 1 hora, y puede tener un rendimiento deficiente en otros marcos temporales. Si se necesita operar en diferentes marcos temporales, se recomienda reoptimizar los parámetros o desarrollar un mecanismo adaptativo.

La presión psicológica de las pérdidas consecutivas no debe subestimarse. Aunque el mecanismo de gestión de riesgos protege el capital, las pérdidas consecutivas pueden afectar la confianza del trader. Se recomienda establecer un límite máximo de pérdidas consecutivas, deteniendo el trading después de alcanzarlo para evaluar la estrategia.

El riesgo de sobreoptimización debe ser vigilado. Los parámetros actuales pueden estar sobreajustados a los datos históricos, y su rendimiento puede disminuir en el futuro. Se recomienda realizar pruebas fuera de muestra periódicas y análisis de robustez de parámetros para asegurar la efectividad a largo plazo de la estrategia.

Direcciones de Optimización

Las futuras optimizaciones pueden abordarse desde múltiples dimensiones para mejorar aún más el rendimiento de la estrategia.

La confirmación en múltiples marcos temporales es una dirección importante de mejora. Se puede confirmar la dirección de la tendencia en un marco temporal superior (como 4 horas o diario), operando solo cuando la dirección de la tendencia sea consistente. Este método puede aumentar significativamente la tasa de aciertos y reducir el riesgo de operar en contra de la tendencia.

Vale la pena explorar mecanismos de stop loss dinámicos. La estrategia actual utiliza un stop loss fijo; se podría considerar un trailing stop o un stop loss dinámico basado en ATR, que proteja las ganancias mientras da más espacio para que la operación se desarrolle. Especialmente en mercados con tendencias fuertes, un stop loss dinámico puede capturar mayores ganancias.

La incorporación de un módulo de identificación del estado del mercado mejorará enormemente la adaptabilidad de la estrategia. Usando indicadores como volatilidad, volumen y estructura del mercado para determinar el estado actual, se pueden aplicar diferentes parámetros o reglas de trading en diferentes estados. Por ejemplo, ampliar la distancia del stop loss en mercados de alta volatilidad y endurecer las condiciones de entrada en mercados de baja volatilidad.

El algoritmo de identificación de patrones puede optimizarse aún más. Considere agregar algoritmos de aprendizaje automático para identificar combinaciones de patrones más complejas mediante el entrenamiento con datos históricos. O introducir lógica difusa, permitiendo cierta tolerancia en la identificación de patrones para capturar más oportunidades de trading.

La optimización de la estrategia de gestión de capital ofrece un gran potencial. Se puede considerar el uso del criterio de Kelly para ajustar dinámicamente el tamaño de la posición, o ajustar la exposición al riesgo en función del rendimiento reciente de la estrategia. Aumentar moderadamente el riesgo después de ganancias consecutivas y reducirlo después de pérdidas consecutivas, logrando un crecimiento suave de la curva de capital.

Resumen

Esta estrategia combina con éxito los métodos clásicos de análisis técnico con los conceptos modernos de trading cuantitativo, creando un sistema de trading automatizado robusto y confiable. Al identificar puntos de inflexión del mercado a través de patrones de velas, filtrar señales falsas con confirmación de ruptura y proteger el capital con una gestión de riesgos fija, la estrategia refleja un diseño profesional en cada aspecto.

La ventaja principal de la estrategia radica en su simplicidad sin ser simplista; cada componente ha sido cuidadosamente diseñado y optimizado. La definición matemática de los patrones de velas garantiza la objetividad de las señales, el mecanismo de confirmación de ruptura mejora la calidad de las operaciones, y el sistema de gestión de riesgos asegura la supervivencia a largo plazo. La combinación orgánica de estos elementos otorga a la estrategia el potencial de generar ganancias estables en el trading real.

Por supuesto, ninguna estrategia es perfecta. Los traders deben comprender plenamente sus principios y limitaciones, y realizar los ajustes necesarios según su propio perfil de riesgo y experiencia en el mercado. Se recomienda realizar un backtesting exhaustivo y trading en simulación antes de operar en vivo para asegurar que la estrategia sigue siendo efectiva en el entorno actual del mercado.

Mirando hacia el futuro, con la evolución de la estructura del mercado y el avance tecnológico, la estrategia tiene un gran margen de mejora. A través de la optimización e innovación continuas, se cree que este marco de estrategia podrá adaptarse a las cambiantes condiciones del mercado y generar rendimientos estables a largo plazo para los traders.

- 1