Descripción general

La estrategia de captura de movimiento de tendencia multi-indicador es un sistema de comercio cuantitativo que utiliza una combinación de los tres indicadores técnicos VWAP (precio promedio ponderado por volumen de transacción), EMA (media móvil del índice) y ATR (medio de amplitud real). La idea central de la estrategia es buscar oportunidades de entrada en los mercados de fuerte tendencia para que los precios regresen a la "zona de valor", mientras que el uso de la dinámica ATR se ajusta a los cambios en la volatilidad del mercado.

Principio de estrategia

El funcionamiento de la estrategia se puede dividir en tres componentes centrales:

-

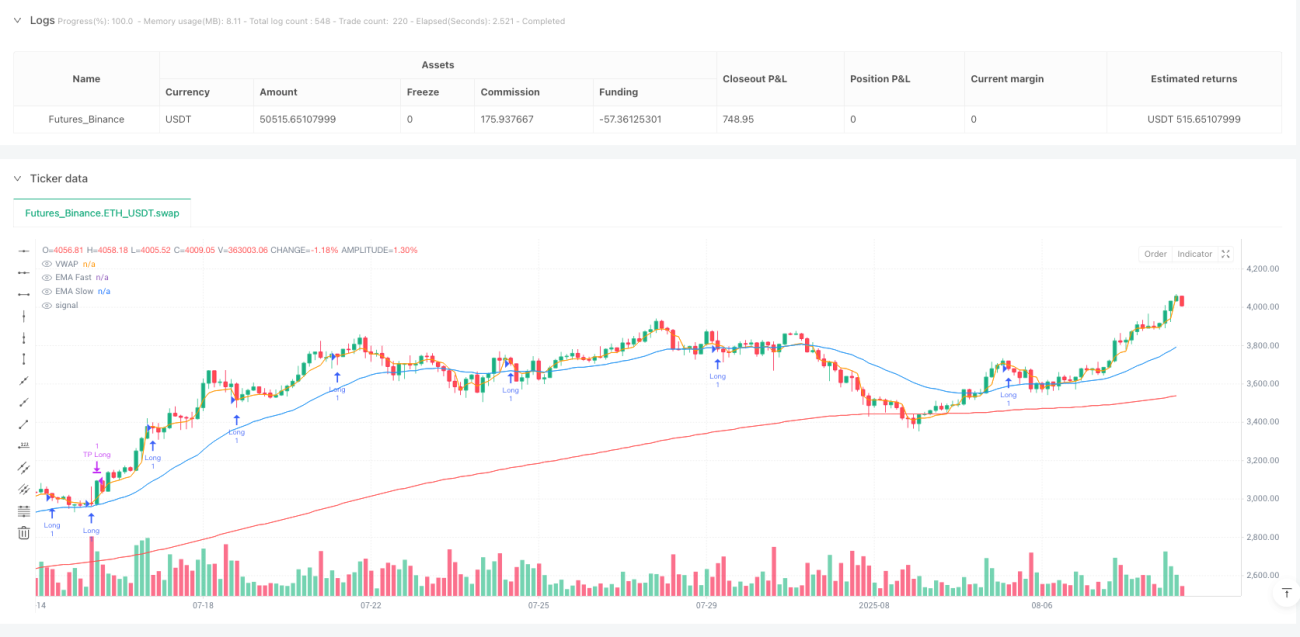

Sistema de confirmación de tendencias de la EMA:

- El uso de 30 períodos de EMA (línea rápida) y 200 períodos de EMA (línea lenta) para identificar las tendencias del mercado

- Cuando la línea rápida está por encima de la línea lenta, confirma una tendencia alcista; cuando la línea rápida está por debajo de la línea lenta, confirma una tendencia bajista

-

Filtros de intensidad de tendencia basados en ATR:

- Calcula la distancia entre la línea media rápida y la compara con el ATR multiplicado por el factor (default 1.5)

- Solo cuando la distancia entre la línea media es mayor que la amplificación ATR, se confirma que la tendencia es lo suficientemente fuerte, lo que filtra eficazmente el ruido de los mercados de oscilación intermedia

-

Mecanismo de devolución de entrada de VWAP:

- VWAP como línea de referencia de la zona de valor dinámico, que representa el "valor justo" de las transacciones del día

- En caso de confirmación de la tendencia, el ingreso cuando el precio retrocede cerca del VWAP:

- Hacer más cuando el precio cae por debajo del VWAP en una tendencia alcista

- El precio de la VWAP se desvanece en una tendencia a la baja

- Utilizando el VWAP y el ATR como objetivos de ganancias

Desde el punto de vista de la implementación del código, la estrategia primero define los parámetros clave: el ciclo de EMA rápido ((30), el ciclo de EMA lento ((200), el ciclo de ATR ((14) y el múltiplo de ATR ((1.5)). Luego se calculan estos indicadores y se establecen condiciones de filtro de tendencia para garantizar que solo se negocie en un entorno de tendencia fuerte. Finalmente, se determina la señal de entrada en función de la relación entre el VWAP y el precio, y se elimina la salida utilizando la gestión dinámica del precio objetivo basado en el ATR.

Ventajas estratégicas

-

Mejorar la fiabilidad de los mecanismos de confirmación múltiple:

- Se reduce considerablemente la posibilidad de señales erróneas mediante la integración de la dirección de la tendencia EMA, el filtro de intensidad ATR y la triple confirmación de la zona de valor VWAP

- Se generan señales de negociación solo cuando se cumplen todos los requisitos, asegurando un punto de entrada de alta calidad

-

Adaptarse a la volatilidad del mercado:

- El uso de ATR para ajustar dinámicamente las tendencias para confirmar los criterios y los objetivos de ganancias, lo que permite que las estrategias se adapten automáticamente a diferentes entornos de mercado

- Establecer parámetros más flexibles en mercados de alta volatilidad y normas más estrictas en mercados de baja volatilidad

-

Mecanismo de admisión basado en el valor:

- El VWAP es una referencia de "valor justo" comúnmente utilizada por los inversores institucionales, que ofrece áreas de soporte/resistencia psicológicas y técnicas significativas.

- Entrada en zonas de valor en dirección de tendencia, combinando ventajas de seguimiento de tendencias y inversiones

-

Un marco claro para la gestión de riesgos:

- Utiliza un objetivo de ganancias dinámicas basado en el ATR para ajustar las ganancias esperadas en función de las fluctuaciones reales del mercado

- Las reglas de entrada y salida sistematizadas reducen el juicio subjetivo y aumentan la disciplina

-

Adaptación al entorno de las operaciones profesionales:

- Las estrategias simulan el patrón de comportamiento de los operadores institucionales, es decir, el comercio en zonas de valor en caso de confirmación de tendencias

- VWAP como un indicador de referencia institucional para mejorar la coherencia entre la estrategia y los grandes flujos de capital

Riesgo estratégico

-

Riesgo de inversión de tendencia:

- A pesar del uso de filtros EMA y ATR, la estrategia puede ser encerrada si la tendencia se invierte repentinamente

- Solución: agregar indicadores de confirmación de tendencia adicionales, como señales de dispersión de RSI o MACD, o aplicar un mecanismo de detención de pérdidas más estricto

-

La discontinuidad causada por la reinstalación de VWAP:

- Como el VWAP se reajusta diariamente, puede generar saltos de precios en las intersecciones diarias, lo que hace que la señal sea incoherente

- Solución: Considere el uso de VWAP de ciclo de tiempo múltiple o VWAP de rodaje para suavizar este efecto

-

Sensibilidad de los parámetros:

- La elección del ciclo EMA y el multiplicador ATR tiene un impacto significativo en el rendimiento de la estrategia, y los parámetros inadecuados pueden causar exceso de comercio o oportunidades perdidas

- Solución: Optimice los parámetros mediante el seguimiento de diferentes entornos de mercado o considere un mecanismo de ajuste de parámetros adaptativo

-

Riesgo de una falsa brecha/revocación:

- El precio puede revertir rápidamente después de una breve travesía por VWAP, lo que provoca una señal errónea

- Solución: Añadir un filtro de confirmación, si se requiere que el precio se mantenga un tiempo o una distancia después de cruzar el VWAP antes de que se active la señal

-

Limitaciones del entorno de alta frecuencia:

- En un entorno de transacciones de alta frecuencia, el VWAP puede verse afectado por las microestructuras del mercado y las transacciones algorítmicas

- Solución: usar filtros de ruido adicionales para datos de alta frecuencia o considerar el VWAP con peso de tiempo

Dirección de optimización de la estrategia

-

Integración de análisis de múltiples períodos de tiempo:

- Introducción de mecanismos de confirmación de tendencias en períodos de tiempo más elevados para asegurar que la dirección de las transacciones coincida con tendencias más grandes

- Método de implementación: agregar EMA de línea diaria o circular como condición de filtración adicional para operar solo cuando la tendencia coincide en varios períodos de tiempo

-

Ajuste dinámico del ATR por el número:

- Ajuste automático de los ATR en función de las fluctuaciones del mercado, aumentando la sensibilidad durante las fluctuaciones bajas y reduciendo la sensibilidad durante las fluctuaciones altas

- Método de implementación: se puede ajustar dinámicamente el multiplicador del índice de porcentaje o de volatilidad relativa basado en el ATR histórico

-

Peso de la señal basado en la cantidad de transacciones:

- Integración de análisis de tráfico para mejorar la calidad de la señal y dar mayor peso a la ruptura/reajuste en zonas de alto tráfico

- Método de implementación: Considere el indicador de tráfico relativo o el análisis de tráfico de perfil como un factor de confirmación de la señal

-

Sistema VWAP de muchos puntos de acceso:

- Crea bandas de zonas de valor con VWAP de varios períodos de tiempo, en lugar de una sola línea

- Método de implementación: puede agregar VWAP semanal y VWAP mensual como referencia adicional, o usar el canal de diferencia estándar de VWAP

-

Mejoras en el aprendizaje automático:

- Utiliza algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros o predecir los mejores puntos de entrada

- Método de implementación: se puede usar un bosque aleatorio o una red neuronal para predecir la probabilidad de éxito basada en modelos históricos y optimizar el tiempo de entrada

-

Adaptación de las zonas de mercado:

- Ajuste automático de la estrategia según si el mercado está en tendencia o en un estado de oscilación intermedia

- Método de implementación: aumentar los indicadores de fuerza de tendencia como el ADX, usar la entrada de retorno en una tendencia fuerte, evitar el comercio en una tendencia débil o cambiar a una estrategia intermedia

Resumir

La estrategia de captura de la dinámica de la tendencia de múltiples indicadores, mediante la integración de los tres indicadores técnicos VWAP, EMA y ATR, crea un marco sistematizado de seguimiento de tendencias y entrada de retroceso. La ventaja central de la estrategia consiste en la combinación orgánica de la dirección de la tendencia, el filtro de la intensidad de la tendencia y la entrada de la zona de valor, formando un mecanismo de confirmación múltiple. Mediante el uso de ATR para ajustar los parámetros dinámicamente, la estrategia muestra la capacidad de adaptación a diferentes entornos del mercado.

A pesar de la existencia de riesgos como el cambio de tendencia y la sensibilidad de los parámetros, estos problemas pueden mitigarse eficazmente con la gestión adecuada del riesgo y la optimización de la estrategia. Las direcciones de optimización futuras incluyen análisis de períodos de tiempo múltiples, ajuste de parámetros dinámicos, integración de análisis de volumen de transacciones, etc. Estas optimizaciones mejorarán aún más la solidez y la adaptabilidad de la estrategia.

En general, la estrategia refleja la mentalidad central de las operaciones cuantitativas modernas: sistematización, multifactorización, adaptabilidad y disciplina, especialmente para los operadores que buscan obtener oportunidades de movimiento en mercados de fuerte tendencia. Combinando VWAP, que es comúnmente utilizado por los operadores institucionales como referencia de valor, la estrategia permite capturar oportunidades de reajuste de alta probabilidad en entornos de tendencia y lograr una mayor precisión en el tiempo de mercado.

- 1