Sistema de trading adaptativo de tendencia y momento de entropía multidimensional

Resumen

El Sistema de Trading Adaptativo de Momento de Entropía Multidimensional es una estrategia de trading cuantitativa basada en la teoría de la entropía. Su núcleo es el indicador CETP-Plus, que mide la "ordenabilidad" en patrones de velas mediante la entropía de Shannon. Este sistema integra en una sola puntuación el principio de ponderación reciente de la media móvil exponencial (EMA), la desviación de momento del índice de fuerza relativa (RSI), el escalado de volatilidad del rango verdadero promedio (ATR) y la fuerza de tendencia del índice direccional promedio (ADX). Este enfoque único evita la complejidad de superponer múltiples indicadores, al tiempo que mejora la precisión en la detección temprana de tendencias y el equilibrio en operaciones largas y cortas. CETP-Plus calcula la entropía (baja entropía = patrón fuerte) agrupando las proporciones de las velas (cuerpo real, sombra superior e inferior) en un histograma tridimensional, y ajusta la puntuación con multiplicadores de momento, volatilidad y tendencia para generar señales robustas. Cuando la puntuación supera un umbral, se activa la entrada (valores positivos para largos, negativos para cortos), y se sale en caso de reversión o stop loss. La estrategia está completamente automatizada, sin sesgo manual, optimizada para cuentas de margen y trata por igual las operaciones largas y cortas.

Principio de la Estrategia

El principio central de esta estrategia es aplicar la entropía de Shannon al análisis de patrones de velas en los mercados financieros. La entropía de Shannon, originaria de la teoría de la información, cuantifica la incertidumbre o el "caos" de una variable aleatoria. En esta estrategia, la entropía se calcula y aplica de la siguiente manera:

- Cálculo de proporciones de la vela: La estrategia primero calcula tres proporciones clave de la vela: proporción del cuerpo real (que refleja la fuerza de la tendencia), proporción de la sombra superior y proporción de la sombra inferior (que reflejan posibles reversiones).

- Ponderación de decaimiento exponencial: Se utiliza un factor de decaimiento (0.8) para ponderar los datos históricos de las velas, dando mayor peso a los datos recientes, de manera similar al funcionamiento de la EMA.

- Agrupación en histograma tridimensional: Las proporciones de las velas se colocan en un histograma tridimensional, cuyas dimensiones corresponden al cuerpo real, la sombra superior y la sombra inferior.

- Cálculo de entropía: Se calcula la entropía del histograma utilizando la fórmula de Shannon; una entropía baja indica la presencia de un patrón fuerte.

- Integración de desviación de momento: Similar al método de cálculo del RSI para capturar el momento del precio, ajustando la puntuación de entropía.

- Ajuste de fuerza de tendencia: Se detecta la dirección y fuerza de la tendencia mediante un método similar al ADX, ajustando aún más la puntuación.

- Ajuste de volatilidad: Se utiliza el ATR para escalar la volatilidad, asegurando que las señales sean consistentes en diferentes entornos de volatilidad.

La puntuación CETP final es un compuesto de estos factores: los valores positivos tienden a ser alcistas, los negativos bajistas. La lógica de trading es simple y directa: cuando la puntuación CETP supera un umbral positivo establecido, se toma una posición larga; cuando cae por debajo de un umbral negativo, se toma una posición corta. Para evitar operaciones pequeñas, la estrategia incluye un filtro de movimiento mínimo de precio, asegurando que la vela actual tenga un rango suficiente antes de activar una operación. La gestión del riesgo se realiza mediante stop loss porcentual, múltiplos de ATR y trailing stop.

Ventajas de la Estrategia

-

Señal integrada: El indicador CETP-Plus fusiona las ventajas de múltiples indicadores tradicionales (EMA, RSI, ATR, ADX) para proporcionar una señal de trading única y clara, evitando conflictos de indicadores y riesgos de sobreajuste.

-

Alta adaptabilidad: La estrategia se ajusta automáticamente según las condiciones del mercado, adaptándose a diferentes entornos de volatilidad y fuerza de tendencia, y puede funcionar bien en múltiples estados del mercado sin intervención manual.

-

Manejo simétrico de largos y cortos: La estrategia otorga el mismo peso a las oportunidades largas y cortas, lo que la hace eficaz tanto en mercados alcistas como bajistas, sin verse afectada por sesgos direccionales.

-

Identificación temprana de tendencias: Al capturar cambios en la estructura del mercado mediante el concepto de entropía, puede identificar la formación temprana de tendencias antes que los indicadores tradicionales, ofreciendo mejores momentos de entrada.

-

Reducción del impacto del ruido: Mediante el análisis de entropía y la técnica de agrupación en histogramas, la estrategia puede distinguir entre señales reales y ruido del mercado, reduciendo la ocurrencia de señales falsas.

-

Personalizable: Numerosos parámetros pueden optimizarse para diferentes instrumentos y marcos temporales, lo que otorga a la estrategia una alta flexibilidad y adaptabilidad.

-

Gestión de riesgos completa: Integra mecanismos de control de riesgo en múltiples niveles, incluyendo stop loss porcentual, stop loss dinámico basado en ATR y trailing stop, así como un filtro de operación mínima, controlando efectivamente las reducciones.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: La estrategia contiene múltiples parámetros ajustables; una optimización excesiva puede llevar a un rendimiento deficiente en operaciones en vivo. Diferentes entornos de mercado pueden requerir diferentes configuraciones de parámetros, lo que complica el mantenimiento del sistema.

-

Riesgo de trading de alta frecuencia: La estrategia puede generar un gran número de señales de trading, especialmente en mercados de alta volatilidad, lo que conduce a un exceso de operaciones, aumento de costos de comisiones y ampliación del deslizamiento.

-

Complejidad computacional: El cálculo del histograma tridimensional y la entropía puede requerir altos recursos computacionales en tiempo real, lo que podría provocar retrasos en la ejecución, especialmente en marcos temporales más cortos.

-

Riesgo de supuestos algorítmicos: La estrategia se basa en el supuesto de que la entropía puede capturar eficazmente los patrones del mercado, pero la estructura del mercado puede cambiar con el tiempo, invalidando este supuesto.

-

Dependencia de la volatilidad: La estrategia utiliza filtros de volatilidad y de movimiento mínimo de precio; en entornos de baja volatilidad puede perder oportunidades de trading, mientras que en entornos de alta volatilidad puede volverse excesivamente sensible.

-

Riesgo de ajuste histórico: Aunque la estrategia combina las ventajas de múltiples indicadores, aún existe el riesgo de sobreajuste a datos históricos; cambios futuros en las condiciones del mercado podrían llevar a una disminución del rendimiento.

Las soluciones incluyen: reoptimizar periódicamente los parámetros, utilizar pruebas progresivas para validar la solidez de los parámetros, implementar filtros más estrictos para reducir la frecuencia de trading, agregar condiciones de confirmación para mejorar la calidad de las señales, y monitorear en tiempo real el rendimiento del sistema para ajustar los parámetros de riesgo.

Direcciones de Optimización de la Estrategia

-

Mecanismo de parámetros adaptativos: Implementar un ajuste dinámico de parámetros que optimice automáticamente la ventana de CETP, umbrales y pesos según la volatilidad del mercado, el volumen y la fuerza de la tendencia. Esta optimización puede ayudar al sistema a adaptarse mejor a las condiciones cambiantes del mercado, reduciendo la necesidad de intervención manual.

-

Integración de análisis de múltiples marcos temporales: Integrar señales CETP de diferentes marcos temporales para crear un sistema de confirmación jerárquico. Por ejemplo, ejecutar una operación solo cuando la señal del marco temporal superior coincide con la del marco temporal de trading, mejorando la tasa de aciertos.

-

Mejora con aprendizaje automático: Introducir algoritmos de aprendizaje automático para optimizar la selección de parámetros y el filtrado de señales. Utilizar aprendizaje supervisado para identificar las combinaciones de parámetros con mejor rendimiento, o emplear algoritmos de agrupamiento para reconocer diferentes estados del mercado y ajustar la estrategia en consecuencia.

-

Filtros de liquidez y volumen: Agregar filtros basados en volumen y profundidad del mercado para asegurar que solo se opere en condiciones de liquidez suficiente, reduciendo el deslizamiento y el riesgo de ejecución.

-

Análisis de correlación entre múltiples activos: Integrar información de mercados relacionados (como índices, acciones correlacionadas o materias primas) para aumentar la confianza en las señales cuando múltiples mercados relacionados muestran señales consistentes.

-

Modelo de predicción de volatilidad: Desarrollar un componente de predicción de volatilidad que ajuste los umbrales y parámetros de riesgo de forma anticipada, preparándose para el próximo entorno de volatilidad.

-

Marco automatizado de backtesting y optimización: Establecer un sistema automatizado que realice backtesting periódico con nuevos datos y ajuste los parámetros según el comportamiento más reciente del mercado, asegurando que la estrategia se mantenga adaptativa.

Estas direcciones de optimización buscan mejorar la solidez, adaptabilidad y rentabilidad de la estrategia, al tiempo que reducen la necesidad de intervención humana y el riesgo de sobreajuste. Mediante la implementación gradual de estas mejoras, se puede construir un sistema de trading más inteligente y autónomo.

Conclusión

El Sistema de Trading Adaptativo de Momento de Entropía Multidimensional representa un enfoque innovador en el trading cuantitativo, al aplicar el concepto de entropía de la teoría de la información a los mercados financieros para capturar la ordenabilidad y predictibilidad en los patrones de precios. La principal ventaja de esta estrategia radica en que integra los principios matemáticos de múltiples indicadores técnicos tradicionales, creando una señal de trading única y clara que evita conflictos de indicadores y confusión de señales. El indicador CETP-Plus, mediante la agrupación en histogramas tridimensionales y el cálculo de entropía, combinado con ajustes de desviación de momento, fuerza de tendencia y volatilidad, proporciona una identificación temprana de tendencias y oportunidades de trading equilibradas tanto en largos como en cortos.

Aunque la estrategia posee una fuerte adaptabilidad y funciones de gestión de riesgos, también enfrenta desafíos como la sensibilidad a los parámetros, la complejidad computacional y los cambios en la estructura del mercado. Implementando las direcciones de optimización sugeridas, como mecanismos de parámetros adaptativos, análisis de múltiples marcos temporales y mejoras con aprendizaje automático, se puede mejorar aún más la solidez y el rendimiento a largo plazo de la estrategia.

En general, se trata de un sistema de trading cuantitativo con una base teórica sólida y un diseño refinado, adecuado para traders con experiencia en programación y estadística que operen en mercados de alta volatilidad. Mediante una optimización cuidadosa de los parámetros y un monitoreo continuo del sistema, esta estrategia tiene el potencial de generar retornos ajustados al riesgo estables en una variedad de entornos de mercado.

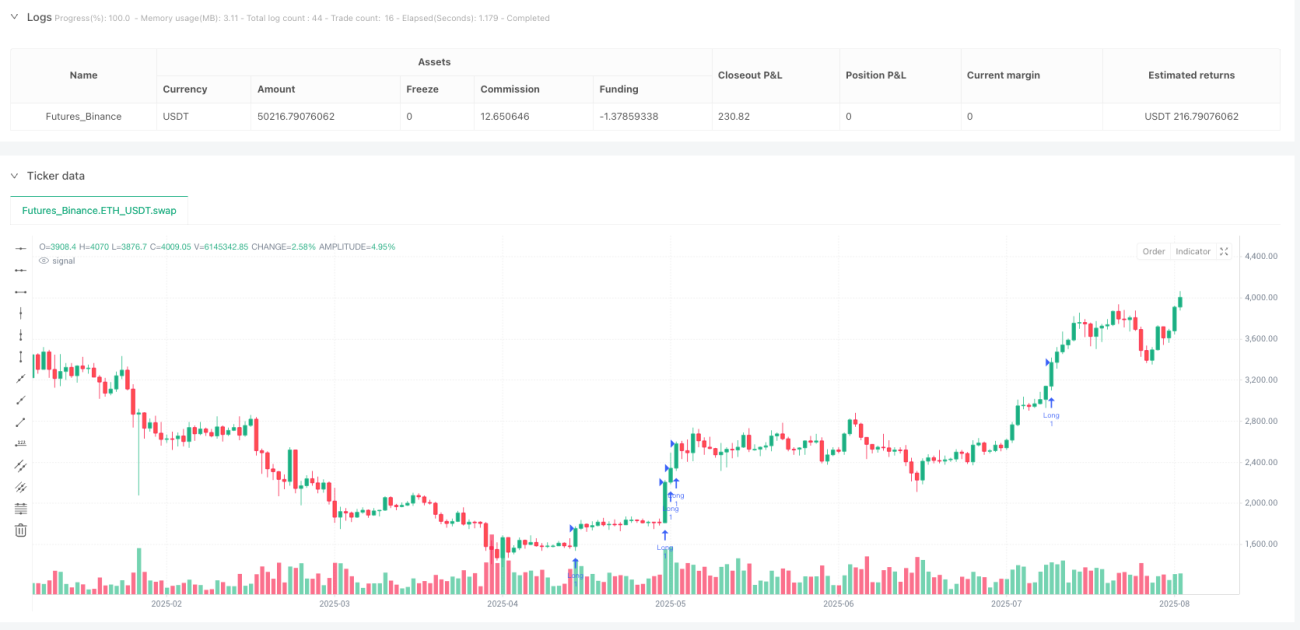

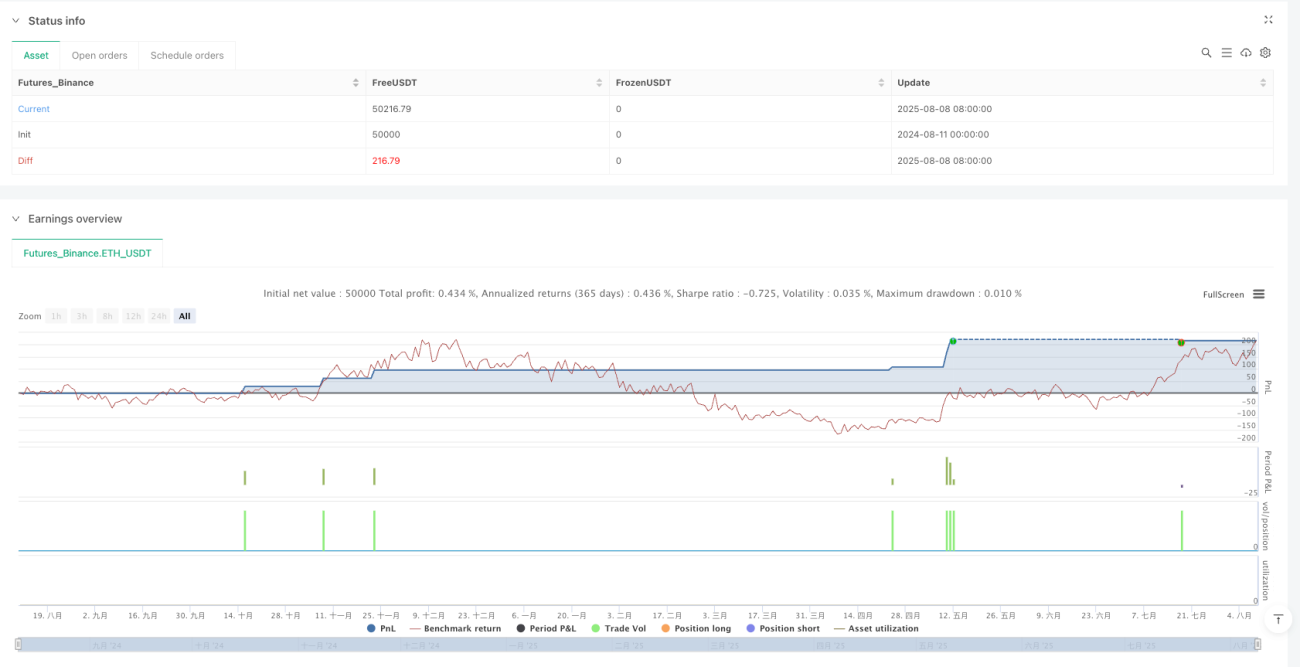

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1