Estrategia adaptativa de ruptura de rango de apertura con impulso y gestión de posiciones optimizada para el riesgo

Resumen

La estrategia de momento de ruptura de rango de apertura adaptativa es un sistema de trading intradía diseñado para capturar las rupturas de la vela de los primeros 15 minutos después de la apertura del mercado. Basada en el principio de ruptura de rango de apertura (ORB), combina una gestión de riesgos precisa y un método de cálculo de posición, lo que la hace excepcionalmente efectiva en activos de alta liquidez como SPY. El núcleo de la estrategia consiste en identificar el momento direccional inicial tras la apertura del mercado y operar siguiendo esa dirección, manteniendo un estricto control del riesgo. La estrategia permite posiciones largas y cortas, y ofrece formas flexibles de obtener ganancias, incluyendo objetivos de precio basados en múltiplos de riesgo (R-múltiplos) o el cierre de posiciones al final de la sesión de negociación. El sistema también cuenta con una función de límite de operaciones diarias, lo que ayuda a evitar el exceso de negociación y la concentración de riesgo.

Principio de la Estrategia

El principio central de la estrategia es aprovechar el momento direccional formado por la vela de los primeros 15 minutos después de la apertura del mercado. La lógica de implementación específica es la siguiente:

- Localizar con precisión la hora de apertura del mercado (configurando parámetros específicos de hora y minuto).

- Identificar y registrar los precios de apertura, máximo, mínimo y cierre de la primera vela de 15 minutos después de la apertura.

- Determinar la dirección de esa vela:

- Si el precio de cierre es superior al de apertura (vela verde) y se permiten posiciones largas, se abre una posición larga al cierre de la vela.

- Si el precio de cierre es inferior al de apertura (vela roja) y se permiten posiciones cortas, se abre una posición corta al cierre de la vela.

- Establecer parámetros de gestión de riesgos:

- El stop loss para operaciones largas se coloca en el mínimo de la vela de referencia.

- El stop loss para operaciones cortas se coloca en el máximo de la vela de referencia.

- El riesgo monetario (R) se calcula como el valor absoluto de la diferencia entre el precio de entrada y el precio de stop loss.

- Calcular el tamaño de posición exacto basado en el tamaño de la cuenta y el porcentaje de riesgo por operación:

- Tamaño de la posición = Tamaño de la cuenta × Porcentaje de riesgo ÷ Riesgo monetario.

- Configurar la estrategia de obtención de ganancias:

- Si se selecciona el modo "10R", el objetivo de ganancia es el precio de entrada más (para largos) o menos (para cortos) 10 veces el riesgo monetario.

- Si se selecciona el modo "EoDOnly", la posición se cierra solo al final de la sesión de negociación.

- Implementar un límite de una operación por día (si esta opción está activada).

- Forzar el cierre de todas las posiciones abiertas a la hora de finalización de la sesión de negociación configurada.

La estrategia no depende de indicadores técnicos tradicionales, sino que se basa puramente en la acción del precio y la estructura temporal, lo que reduce el riesgo de sobreajuste y mantiene el concepto de la estrategia simple y efectivo.

Ventajas de la Estrategia

Tras un análisis en profundidad del código, la estrategia muestra las siguientes ventajas significativas:

- Señal de entrada clara: La estrategia proporciona señales de entrada inequívocas basadas en la dirección de la primera vela de 15 minutos después de la apertura, evitando juicios subjetivos.

- Control de riesgo preciso: Cada operación tiene un nivel de stop loss predefinido que permite cuantificar con precisión el riesgo monetario. La estrategia calcula automáticamente el tamaño de posición ideal basado en el tamaño de la cuenta y el porcentaje de riesgo preestablecido, optimizando matemáticamente el riesgo.

- Flexibilidad direccional: La estrategia admite tanto operaciones largas como cortas, lo que le permite adaptarse a diferentes condiciones del mercado, tanto en tendencias alcistas como bajistas.

- Tamaño de posición adaptativo: El tamaño de la posición se ajusta dinámicamente según el riesgo real de cada operación, reduciendo automáticamente la posición en entornos de alta volatilidad y aumentándola en entornos de baja volatilidad para equilibrar el riesgo.

- Eficiencia temporal: La estrategia se centra en el primer período después de la apertura del mercado, que generalmente presenta una mayor volatilidad y oportunidades direccionales, aprovechando eficientemente el tiempo de negociación.

- Protección contra el exceso de negociación: La opción "una operación por día" previene eficazmente el exceso de negociación, un problema común entre los traders intradía.

- Mecanismo de cierre forzado: El cierre forzado al final de la sesión elimina el riesgo nocturno, evitando eventos adversos que puedan ocurrir después del cierre del mercado.

- Estructura lógica simple: La estrategia no depende de combinaciones complejas de indicadores, sino de principios simples de acción del precio, reduciendo el riesgo de fallo de la estrategia y sobreajuste.

- Personalización: La estrategia ofrece varios parámetros ajustables, incluyendo el porcentaje de riesgo, el modo de obtención de ganancias y la preferencia de dirección de la operación, lo que permite a los traders personalizarla según su tolerancia al riesgo y su perspectiva del mercado.

Riesgos de la Estrategia

A pesar de su buen diseño, la estrategia presenta los siguientes riesgos y desafíos potenciales:

- Riesgo de gap: Si el mercado abre con un gap significativo, la estrategia podría entrar a un precio desfavorable, resultando en un stop loss demasiado amplio, lo que aumenta el riesgo monetario por operación o reduce el número de acciones negociables. La solución es añadir un filtro de tamaño de gap para evitar operar cuando el gap supera un umbral específico.

- Riesgo de ruptura falsa: La dirección de la primera vela de 15 minutos después de la apertura podría ser una señal falsa, y el precio podría revertirse rápidamente, activando el stop loss. Se podría añadir un mecanismo de confirmación, como exigir que la ruptura supere un umbral mínimo antes de ejecutar la operación.

- Riesgo de liquidez: Aplicar esta estrategia en activos con baja liquidez puede aumentar el deslizamiento, especialmente en mercados rápidos. Se debe limitar la estrategia a activos de alta liquidez como SPY y evitar operar en entornos de mercado excesivamente volátiles.

- Limitación del R-múltiplo fijo: Un objetivo fijo de 10R puede ser demasiado agresivo o conservador según las condiciones del mercado. Se podría ajustar dinámicamente el R-múltiplo según la volatilidad del mercado o el rango esperado de movimiento del día.

- Dependencia de la zona horaria: La estrategia utiliza una zona horaria específica (Europa/Estocolmo) para determinar los horarios de negociación, lo que puede provocar entradas inexactas si la zona horaria está mal configurada. Se recomienda añadir un mecanismo de verificación de zona horaria o utilizar cálculos de tiempo relativo.

- Dependencia de un solo marco temporal: La estrategia se basa únicamente en el marco temporal de 15 minutos, careciendo de confirmación de múltiples marcos temporales. Se podría añadir un filtro de tendencia de un marco temporal superior para asegurar que la dirección de la operación esté alineada con la tendencia mayor.

- Falta de adaptabilidad al entorno del mercado: La estrategia no distingue entre entornos de alta y baja volatilidad, lo que podría resultar en stops demasiado ajustados y posiciones demasiado grandes en días de baja volatilidad. Se recomienda añadir un filtro de volatilidad para evitar operar en entornos de volatilidad extremadamente baja.

- Dependencia de una hora de apertura precisa: Si el parámetro de hora de apertura no está configurado correctamente, toda la estrategia podría fallar. Se sugiere añadir un mecanismo de detección automática de la hora de apertura para reducir errores humanos.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, se presentan varias direcciones clave de optimización:

- Añadir filtro de volatilidad: Calcular el rango verdadero promedio (ATR) intradía, y evitar operar cuando el ATR del día esté por debajo de un porcentaje específico del ATR histórico. Esto previene operar en entornos de volatilidad anormalmente baja, donde las señales suelen ser de menor calidad.

- Integrar análisis de múltiples marcos temporales: Añadir confirmación de la dirección de la tendencia en un marco temporal superior (como 1 hora o diario), y operar solo si la señal de 15 minutos está alineada con la tendencia de ese marco superior. Esto puede mejorar significativamente la calidad de las señales, ya que operar a favor de la tendencia suele ser más efectivo.

- Ajuste dinámico del R-múltiplo: Ajustar automáticamente el R-múltiplo objetivo según la volatilidad del mercado. Por ejemplo, usar R-múltiplos más altos (como 12-15R) en entornos de alta volatilidad y objetivos más conservadores (como 6-8R) en entornos de baja volatilidad. Este enfoque adaptativo se alinea mejor con las condiciones del mercado.

- Añadir mecanismo de obtención de ganancias parciales: Implementar una estrategia de obtención de ganancias escalonada, como cerrar el 50% de la posición al alcanzar 5R, y dejar el resto con un trailing stop o continuar hasta el objetivo de 10R. Este método permite asegurar parte de las ganancias mientras se mantiene el potencial de grandes beneficios.

- Integrar confirmación de volumen: Analizar el volumen de la primera vela de 15 minutos después de la apertura, y ejecutar la operación solo si el volumen es significativamente superior al promedio del mismo período en días anteriores. Un volumen elevado generalmente indica rupturas más fiables, reduciendo el riesgo de falsas rupturas.

- Optimizar la ventana de negociación diaria: Actualmente, la estrategia solo opera en un período específico después de la apertura. Se podría considerar añadir ventanas de negociación al mediodía o cerca del cierre, aprovechando las características de volatilidad de esos períodos. Estudios muestran que la apertura, el mediodía y el cierre en el mercado de valores estadounidense suelen tener diferentes perfiles de volatilidad, que podrían ser explotados con estrategias específicas.

- Incluir filtro de estado del mercado: Analizar indicadores como la relación del precio de cierre del día anterior con respecto a la media móvil, o el nivel del índice VIX, para determinar el estado general del mercado y ajustar los parámetros de la estrategia o decidir si operar en diferentes condiciones.

- Mejorar el algoritmo de gestión de posición: Basándose en el modelo básico de porcentaje de riesgo, considerar añadir el criterio de Kelly o el método óptimo f para optimizar el tamaño de la posición con el fin de maximizar la tasa de crecimiento del capital a largo plazo. Este enfoque puede ajustar dinámicamente el tamaño de la posición según la tasa de aciertos histórica y la relación beneficio-riesgo de la estrategia.

Las direcciones de optimización mencionadas buscan mejorar la robustez y adaptabilidad de la estrategia, manteniendo al mismo tiempo la simplicidad de su lógica central. Antes de implementar estas optimizaciones, se recomienda realizar pruebas retrospectivas rigurosas sobre datos históricos para asegurar que las mejoras aporten una mejora estadísticamente significativa.

Conclusión

La estrategia de momento de ruptura de rango de apertura adaptativa es un sistema de trading intradía cuidadosamente diseñado que combina una lógica de entrada clara, una gestión de riesgos precisa y un mecanismo flexible de obtención de ganancias. El núcleo de la estrategia radica en capturar el momento direccional mostrado por la primera vela de 15 minutos después de la apertura del mercado, optimizando la ejecución mediante un estricto control del riesgo y una gestión de posición.

Las principales ventajas de la estrategia son su lógica de trading simple y clara, el método de cálculo de posición adaptativo y el marco de control de riesgo riguroso. Al mismo tiempo, al limitar el número de operaciones diarias y establecer una hora de cierre fija, la estrategia controla eficazmente el riesgo de exceso de negociación y el riesgo nocturno.

Sin embargo, la estrategia también enfrenta desafíos como rupturas falsas, riesgo de gap y adaptabilidad al entorno del mercado. Para abordar estos desafíos, hemos propuesto varias sugerencias de optimización, incluyendo la adición de filtros de volatilidad, la integración de análisis de múltiples marcos temporales, el ajuste dinámico de los objetivos de ganancia y la mejora del algoritmo de gestión de posición. Estas direcciones de optimización buscan mejorar la robustez y adaptabilidad de la estrategia, manteniendo su efectividad en diferentes condiciones de mercado.

En general, esta estrategia representa un enfoque de trading equilibrado y sistemático, especialmente adecuado para traders intradía en mercados de alta liquidez. Siguiendo reglas claramente definidas y optimizando continuamente los parámetros clave, los traders pueden construir un sistema de trading que gestione eficazmente el riesgo y al mismo tiempo capture oportunidades de mercado a corto plazo.

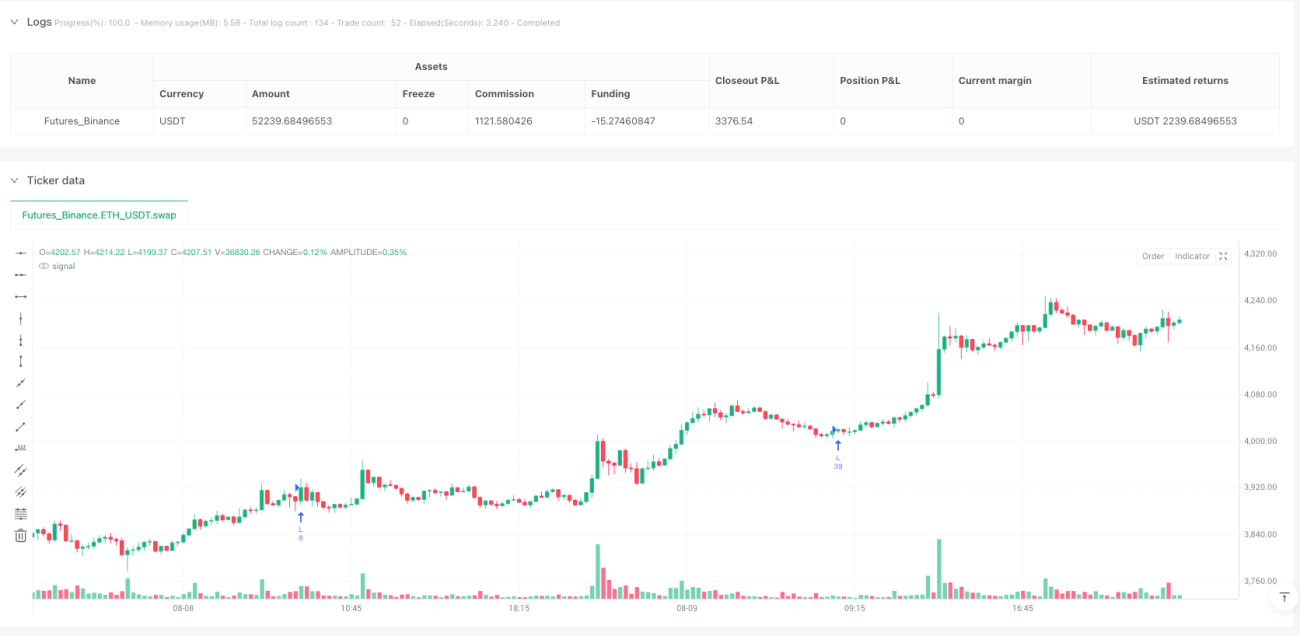

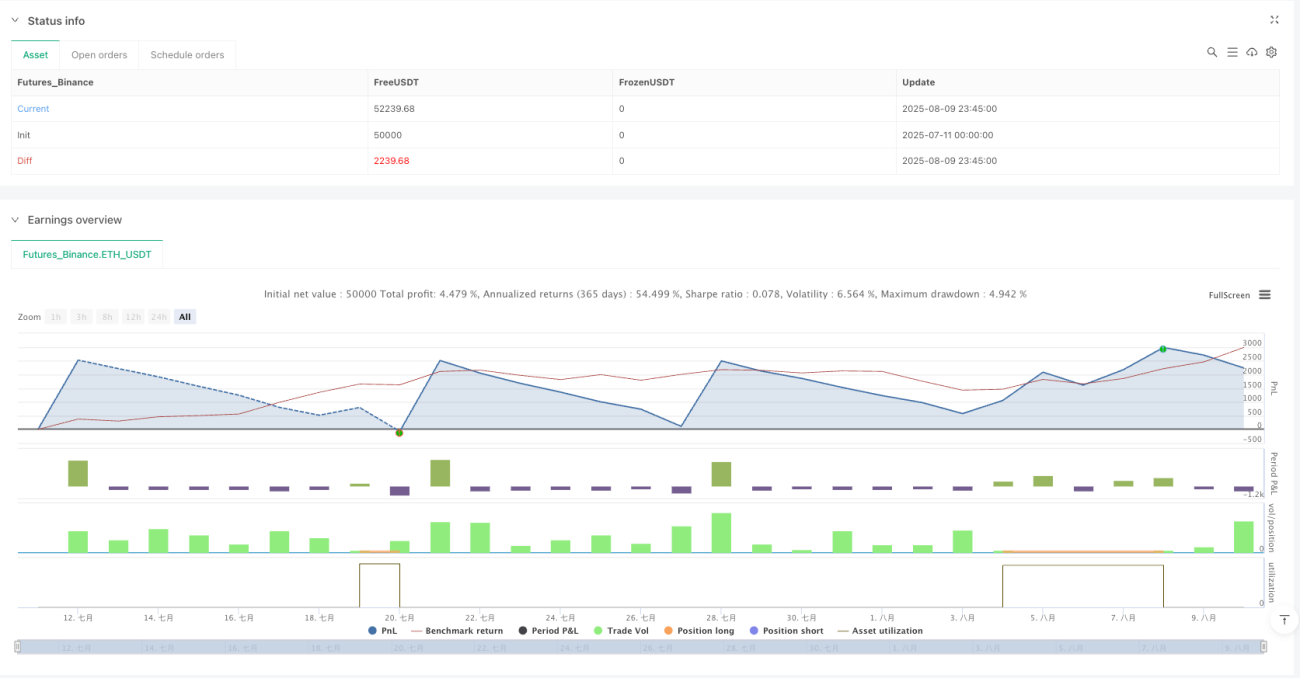

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1