Resumen

La estrategia de reversión a la media con Bandas de Bollinger y velas Heikin-Ashi, basada en la tendencia EMA de marco temporal superior, es un sistema de trading cuantitativo que combina múltiples indicadores técnicos. Su objetivo es capturar oportunidades de reversión a la media en el mercado, al mismo tiempo que sigue la dirección general de la tendencia en un marco temporal superior. La estrategia utiliza principalmente la técnica de velas Heikin-Ashi para suavizar la acción del precio, combina las Bandas de Bollinger para identificar zonas de sobrecompra y sobreventa, y confirma la tendencia general del mercado mediante el cruce de medias móviles exponenciales (EMA) en un marco temporal superior. El concepto central de este diseño es "ver el mercado antes de que actúe", proporcionando un método de trading que sigue la gran tendencia y al mismo tiempo aprovecha las fluctuaciones de precios a corto plazo, mediante una entrada precisa y una gestión de riesgos estricta.

Principio de la Estrategia

El principio central de la estrategia se basa en los siguientes componentes técnicos clave:

-

Cálculo de velas Heikin-Ashi: Mediante un método de cálculo especial ((apertura + máximo + mínimo + cierre) / 4) se crea una acción del precio suavizada que reduce el ruido del mercado y muestra la dirección de la tendencia con mayor claridad.

-

Aplicación de Bandas de Bollinger: Las Bandas de Bollinger se aplican al precio Heikin-Ashi, creando zonas dinámicas de soporte y resistencia. Los parámetros predeterminados son un período de 20 y 2 desviaciones estándar, pero pueden ajustarse según las características del mercado.

-

Confirmación de tendencia con EMA de marco temporal superior: La estrategia utiliza el cruce de una EMA rápida (período 9) y una EMA lenta (período 21) en un marco temporal superior (por defecto 180 minutos) para determinar la tendencia general del mercado. Cuando la EMA rápida está por encima de la EMA lenta, se confirma una tendencia alcista; en caso contrario, se confirma una tendencia bajista.

-

Mecanismo de generación de señales:

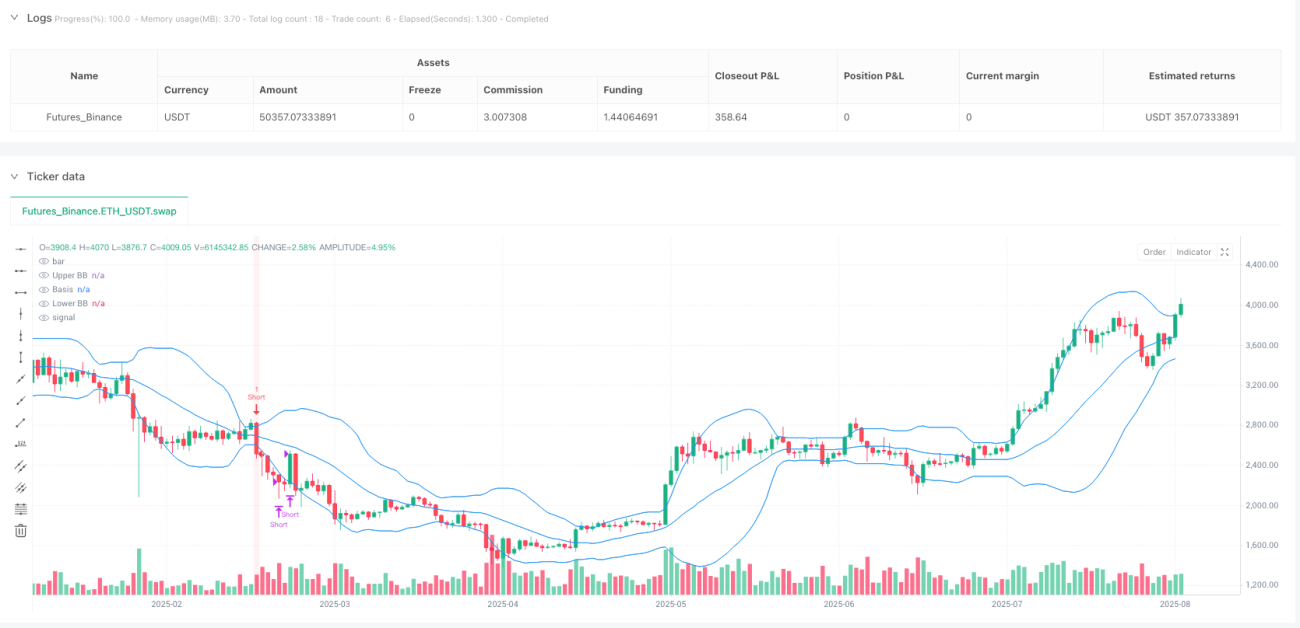

- Señal de compra: Cuando el marco temporal superior está en tendencia alcista (EMA rápida > EMA lenta) y aparecen 2-3 velas Heikin-Ashi rojas consecutivas que tocan o superan la banda inferior de Bollinger, seguidas de una vela verde de confirmación (cierre > apertura) y el cierre vuelve al interior de las Bandas de Bollinger, se activa una señal de compra.

- Señal de venta: Cuando el marco temporal superior está en tendencia bajista (EMA rápida < EMA lenta) y aparecen 2-3 velas Heikin-Ashi verdes consecutivas que tocan o superan la banda superior de Bollinger, seguidas de una vela roja de confirmación (cierre < apertura) y el cierre vuelve al interior de las Bandas de Bollinger, se activa una señal de venta.

-

Marco de gestión de riesgos:

- El stop loss inicial se sitúa en el mínimo de la vela anterior al punto de entrada (para posiciones largas) o en el máximo (para posiciones cortas).

- El primer objetivo de precio se fija con una relación riesgo-beneficio de 1:1 (igual que la distancia del stop loss).

- Al alcanzar el primer objetivo, se cierra el 50% de la posición y se mueve el stop loss al punto de entrada.

- Posteriormente, se utiliza un stop loss dinámico (basado en el mínimo o máximo de la vela anterior) para proteger las ganancias de la posición restante.

Esta estrategia es esencialmente una combinación de "reversión a la media + seguimiento de tendencia". Busca oportunidades de reversión tras desviaciones de precios a corto plazo, asegurando al mismo tiempo que estas operaciones estén alineadas con la dirección general de la tendencia en un marco temporal superior, aumentando así la tasa de éxito.

Ventajas de la Estrategia

-

Múltiples mecanismos de confirmación: La estrategia integra múltiples herramientas de análisis técnico (velas Heikin-Ashi, Bandas de Bollinger, cruce de EMA) formando un sistema de confirmación estricto que reduce las señales falsas y mejora la precisión de entrada.

-

Diseño de trading a favor de la tendencia: Mediante la confirmación de la tendencia con el cruce de EMA en un marco temporal superior, se garantiza que todas las operaciones sigan la dirección principal del mercado, evitando los altos riesgos del trading contra tendencia.

-

Aplicación del principio de reversión a la media: La estrategia aprovecha la propiedad de reversión a la media del mercado, buscando oportunidades de retorno tras desviaciones temporales (cuando el precio toca las Bandas de Bollinger). Este es un concepto de trading estadísticamente probado.

-

Suavizado del ruido del precio: La técnica de velas Heikin-Ashi reduce eficazmente el ruido del mercado, haciendo que la dirección de la tendencia y los posibles puntos de inflexión sean más claros, disminuyendo las operaciones erróneas causadas por el ruido.

-

Gestión de riesgos sistematizada: La estrategia incorpora un marco completo de gestión de riesgos que incluye la colocación clara de stop loss, una estrategia de toma de beneficios parcial y un mecanismo de stop loss dinámico. Esto asegura que el riesgo de cada operación esté controlado, al tiempo que permite que las ganancias sigan creciendo.

-

Alta adaptabilidad: Aunque la estrategia tiene parámetros predeterminados, los parámetros clave (como los períodos de EMA, la longitud y desviación estándar de las Bandas de Bollinger, la elección del marco temporal superior) se pueden ajustar según las diferentes condiciones del mercado y los instrumentos negociados, ofreciendo una buena adaptabilidad.

-

Retroalimentación visual clara: La estrategia proporciona señales visuales claras (marcadores triangulares y cambios de color de fondo) que permiten a los traders identificar fácilmente los puntos de entrada, mejorando la usabilidad de la estrategia.

Riesgos de la Estrategia

-

Riesgo de fallo de la reversión a la media: En mercados con tendencias fuertes, el precio puede seguir desviándose de la media sin revertir, provocando pérdidas consecutivas. Este riesgo es especialmente evidente cuando la estructura del mercado cambia fundamentalmente (por ejemplo, eventos noticiosos importantes).

- Solución: Agregar un filtro adicional de fuerza de tendencia que ajuste o suspenda automáticamente las operaciones en condiciones de tendencia extrema.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a los períodos de EMA, los parámetros de las Bandas de Bollinger y la elección del marco temporal superior. Una configuración inadecuada puede generar demasiadas señales falsas o perder oportunidades importantes.

- Solución: Realizar backtesting de combinaciones de parámetros en diferentes condiciones de mercado para encontrar la configuración más robusta, o implementar un mecanismo de ajuste adaptativo de parámetros.

-

Riesgo de deslizamiento y ejecución: La estrategia utiliza el máximo/mínimo de la vela anterior como nivel de stop loss, lo que puede generar problemas graves de deslizamiento en mercados volátiles.

- Solución: Agregar un margen de stop loss o utilizar un stop loss dinámico basado en el ATR (Average True Range).

-

Dependencia de la persistencia de patrones históricos: La estrategia asume que los patrones de precio históricamente efectivos seguirán siéndolo en el futuro, pero las condiciones del mercado pueden cambiar.

- Solución: Evaluar periódicamente el rendimiento de la estrategia y ajustar los parámetros o suspender las operaciones cuando cambien las condiciones del mercado.

-

Riesgo de exceso de trading: En mercados volátiles pero sin una dirección clara, la estrategia puede generar demasiadas señales, resultando en operaciones frecuentes y erosión por comisiones.

- Solución: Agregar filtros de trading, como un intervalo mínimo de tiempo o confirmación de fuerza, para reducir las operaciones de baja calidad.

-

Dependencia de un solo mercado: La estrategia puede funcionar bien en condiciones de mercado específicas, pero mal en otras.

- Solución: Probar la estrategia en múltiples mercados y marcos temporales, establecer una delimitación clara de las condiciones de aplicación, o desarrollar un sistema de múltiples estrategias combinadas.

Direcciones de Optimización de la Estrategia

-

Ajuste adaptativo de parámetros: Actualmente, la estrategia utiliza períodos fijos de EMA y parámetros de Bandas de Bollinger. Se podría introducir un mecanismo de ajuste automático basado en la volatilidad del mercado. Por ejemplo, reducir la desviación estándar en períodos de baja volatilidad y aumentarla en períodos de alta volatilidad. Esta optimización permitirá que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Agregar filtro de fuerza de tendencia: Se puede incorporar el indicador ADX (Average Directional Index) o similar para medir la fuerza de la tendencia, realizando operaciones solo cuando la fuerza alcance un umbral determinado. Esto reducirá las señales falsas en mercados con tendencia débil o lateral.

-

Mejorar la estrategia de stop loss: El stop loss fijo actual podría reemplazarse por un stop loss dinámico basado en ATR, reflejando mejor la volatilidad real del mercado. Además, se podría implementar un stop loss inteligente basado en estructuras de precios (como soportes/resistencias recientes).

-

Agregar filtro de horario de trading: Incorporar un filtro de horario para evitar períodos de baja liquidez o alta volatilidad (como la apertura y cierre del mercado), reduciendo así las operaciones adversas causadas por movimientos anormales.

-

Coordinación de múltiples marcos temporales: Además de la confirmación de tendencia con EMA en el marco temporal superior actual, se podrían agregar más confirmaciones de otros marcos temporales, formando un sistema de coordinación multi-marco temporal para mejorar aún más la calidad de las entradas.

-

Incorporación de análisis de volumen: Combinar datos de volumen para confirmar la validez de los movimientos de precio, especialmente en rupturas y pruebas de las Bandas de Bollinger, reduciendo el riesgo de rupturas falsas.

-

Optimización con aprendizaje automático: Utilizar técnicas de machine learning para optimizar la selección de parámetros y la generación de señales, ajustando automáticamente el comportamiento de la estrategia según las condiciones del mercado, logrando un mayor nivel de adaptabilidad.

-

Integración de disparadores fundamentales: Para mercados influenciados por fundamentos, se podría considerar integrar disparadores de datos fundamentales, ajustando o suspendiendo automáticamente las operaciones antes de la publicación de datos económicos importantes para evitar riesgos de volatilidad impredecible.

Resumen

La estrategia de reversión a la media con Bandas de Bollinger y velas Heikin-Ashi, basada en la tendencia EMA de marco temporal superior, es un sistema de trading cuantitativo bien estructurado que combina hábilmente las filosofías de seguimiento de tendencia y reversión a la media. Mediante el suavizado de las velas Heikin-Ashi, la delimitación de la volatilidad con las Bandas de Bollinger y la confirmación de tendencia con EMA en un marco temporal superior, la estrategia es capaz de identificar oportunidades de entrada de alta probabilidad mientras reduce el ruido del mercado.

La principal fortaleza de la estrategia radica en su mecanismo de confirmación en múltiples capas y su marco completo de gestión de riesgos, lo que permite mantener una tasa de acierto relativamente alta mientras se controla eficazmente el riesgo. En particular, el diseño de toma de beneficios parcial y stop loss dinámico protege las ganancias realizadas y permite que las posiciones rentables sigan creciendo, reflejando principios maduros de psicología del trading.

Sin embargo, la estrategia también enfrenta riesgos como el fallo de la reversión a la media, la sensibilidad a los parámetros y los cambios en las condiciones del mercado. Mediante la implementación de optimizaciones como el ajuste adaptativo de parámetros, la adición de filtros de fuerza de tendencia y la mejora de la estrategia de stop loss, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

En última instancia, la aplicación exitosa de esta estrategia requiere que el trader comprenda sus principios fundamentales, elija el mercado y el marco temporal adecuados, y supervise y ajuste continuamente los parámetros para adaptarse al entorno de mercado cambiante. Para los traders cuantitativos que buscan un equilibrio entre el rigor técnico y la practicidad, este es un sistema de trading digno de consideración.

- 1