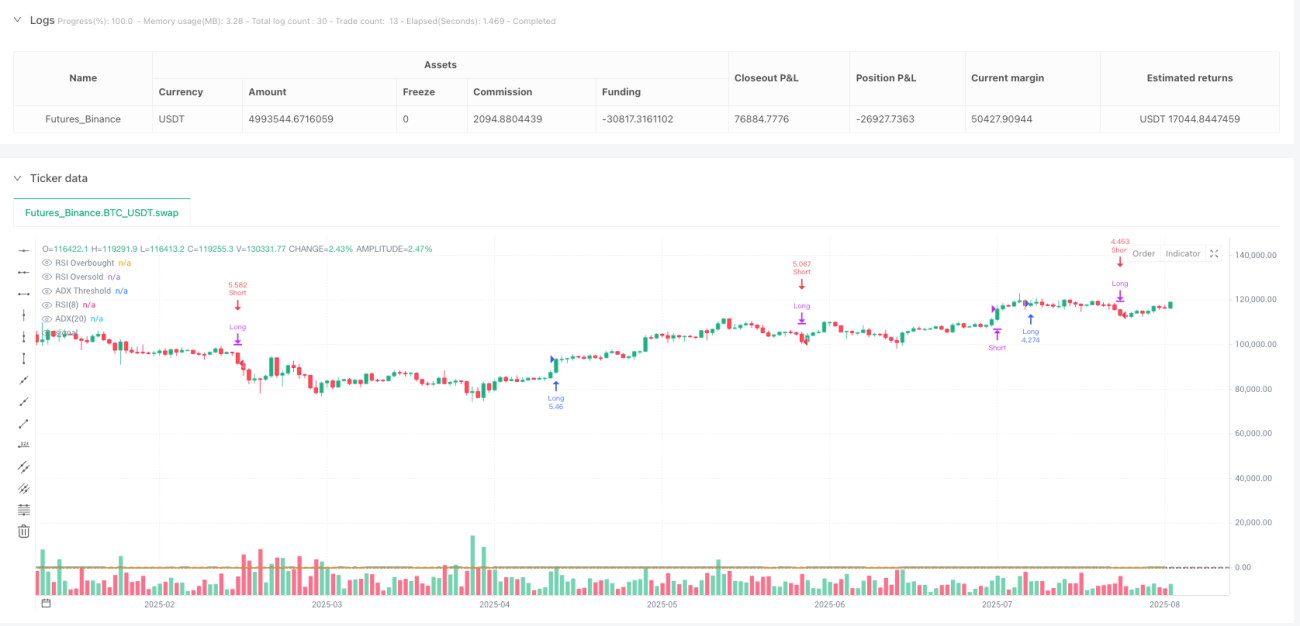

Resumen

Esta estrategia es un sistema de trading bidireccional que combina el índice de fuerza relativa (RSI) y el índice direccional promedio (ADX). La estrategia identifica señales de sobrecompra/sobreventa mediante un RSI de 8 períodos, y filtra la fuerza de la tendencia con un ADX de 20 períodos, capturando oportunidades de reversión en tendencias fuertes. El sistema calcula manualmente el ADX, utilizando el movimiento direccional (DM) y el rango verdadero (TR) suavizados para medir con precisión la fuerza de la tendencia. La estrategia gestiona una posición del 10% y admite operaciones tanto largas como cortas, siendo adecuada para instrumentos con características de tendencia clara.

Principio de la estrategia

La lógica central de la estrategia se basa en la sinergia de dos indicadores técnicos. En primer lugar, se utiliza un RSI de 8 períodos como generador principal de señales de trading: cuando el RSI supera al alza el nivel 70 se genera una señal de compra, y cuando cruza a la baja el nivel 30 se genera una señal de venta. Esta lógica de operación contraria se fundamenta en la característica de reversión a la media de los valores extremos.

En segundo lugar, la estrategia incorpora el ADX como filtro de fuerza de tendencia. El cálculo del ADX incluye: calcular el movimiento alcista (upMove) y el movimiento bajista (downMove), determinar el movimiento direccional positivo (+DM) y el movimiento direccional negativo (-DM), suavizar mediante RMA para obtener el indicador direccional positivo (+DI) y el indicador direccional negativo (-DI), y finalmente calcular el ADX a través de la estandarización de la diferencia de DI. Solo cuando el ADX es mayor que 14, lo que indica que el mercado se encuentra en una tendencia clara, se considera válida la señal del RSI.

El mecanismo de salida utiliza los valores extremos opuestos del RSI como señales de cierre: las posiciones largas se cierran cuando el RSI cae por debajo de 30, y las posiciones cortas se cierran cuando el RSI supera 70. Este diseño garantiza una salida oportuna cuando la tendencia podría revertirse.

Ventajas de la estrategia

-

Doble mecanismo de filtro: El RSI proporciona puntos de entrada precisos, mientras que el ADX asegura que solo se opere cuando la tendencia es clara, reduciendo eficazmente las señales falsas en mercados laterales.

-

Operativa bidireccional flexible: La estrategia puede capturar tanto tendencias alcistas como bajistas, mejorando la eficiencia en el uso del capital y ofreciendo oportunidades de beneficio en diferentes condiciones de mercado.

-

Parámetros optimizados razonables: El RSI de 8 períodos es más sensible que el tradicional de 14 períodos, capturando más rápidamente los cambios del mercado; el ADX de 20 períodos proporciona un juicio de tendencia estable; el umbral de ADX de 14 es un nivel validado por el mercado.

-

Estricto control de riesgo: La gestión de posición del 10% y las reglas claras de salida con stop loss controlan eficazmente el riesgo de cada operación.

-

Cálculo preciso y fiable: La implementación manual del ADX evita posibles diferencias de versiones en las funciones incorporadas, garantizando la consistencia de la estrategia en diferentes plataformas.

Riesgos de la estrategia

-

Riesgo de trading de reversión: En tendencias extremadamente fuertes, el RSI puede permanecer en zona de sobrecompra o sobreventa durante mucho tiempo, lo que lleva a entradas prematuras y grandes pérdidas flotantes. Se recomienda agregar una segunda confirmación de la fuerza de la tendencia, como la ruptura de niveles clave de soporte/resistencia.

-

Problema de rezago: El ADX, como indicador de seguimiento de tendencia, tiene un rezago inherente y puede confirmar la tendencia solo al final de la misma. Se puede considerar la combinación con la acción del precio o indicadores de volumen para un juicio auxiliar.

-

Rendimiento en mercados laterales: Aunque el ADX filtra parte de la lateralidad, cuando el valor del ADX está cerca del umbral, puede generar señales de entrada y salida frecuentes. Se recomienda establecer una zona de amortiguamiento para el ADX, por ejemplo, exigir ADX > 15 para entrar y permitir ADX > 13 durante la tenencia.

-

Riesgo de mercado extremo: En movimientos unidireccionales rápidos, la operación contraria puede generar grandes pérdidas. Se recomienda agregar un límite de pérdida máxima o un mecanismo de stop por tiempo.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Ajustar dinámicamente el período del RSI y el umbral del ADX según la volatilidad del mercado. En periodos de alta volatilidad, usar períodos más largos para reducir el ruido; en periodos de baja volatilidad, usar períodos más cortos para aumentar la sensibilidad.

-

Confirmación en múltiples marcos temporales: Sobre la base de la señal del marco temporal actual, agregar confirmación de tendencia en un marco temporal superior para asegurar que la dirección de la operación esté alineada con la tendencia principal.

-

Optimización de la gestión de posición: Ajustar dinámicamente el tamaño de la posición según la fuerza del ADX: cuanto más fuerte sea la tendencia, mayor será la posición. También se puede considerar una estrategia de piramidación, aumentando gradualmente la posición tras la confirmación de la tendencia.

-

Optimización del stop loss: Además del stop loss por señal inversa del RSI, agregar un trailing stop basado en ATR para proteger las ganancias mientras se otorga suficiente espacio de fluctuación a la posición.

-

Mejora del filtro de señales: Agregar condiciones auxiliares como confirmación de volumen, identificación de patrones de precios, etc., para mejorar la calidad de las señales. Por ejemplo, exigir que la ruptura vaya acompañada de un aumento de volumen, o ejecutar operaciones solo cerca de niveles clave de soporte/resistencia.

Conclusión

La estrategia de trading de impulso bidireccional con filtro RSI-ADX es un sistema de trading cuantitativo bien diseñado que, combinando las ventajas de los indicadores de impulso y tendencia, captura oportunidades de mercado controlando el riesgo. La innovación central de la estrategia radica en utilizar la fuerza de la tendencia para filtrar las señales de impulso, evitando las limitaciones de un solo indicador. Aunque existen riesgos inherentes al trading de reversión, mediante una configuración de parámetros razonable y un estricto control de riesgo, la estrategia demuestra una buena practicidad. Las optimizaciones futuras deben centrarse en mejorar la calidad de las señales y la relación riesgo/beneficio, especialmente en condiciones extremas de mercado. En general, es un marco de estrategia cuantitativa que merece una investigación profunda y una validación en trading real.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1