Resumen de la Estrategia

La estrategia de trading de cruce EMA con filtro RSI de momento es un sistema de trading cuantitativo cuidadosamente diseñado, creado para traders que buscan simplicidad, claridad y alto rendimiento. Esta estrategia se aplica principalmente a gráficos de mercado en el marco temporal de 1 hora, filtrando el ruido del mercado y enfocándose en capturar los puntos de inflexión principales. La lógica central de la estrategia es simple y clara: comprar cuando el mercado gira al alza, vender cuando el mercado gira a la baja.

La estrategia utiliza una combinación de medias móviles exponenciales (EMA) y el índice de fuerza relativa (RSI). Identifica oportunidades de trading de alta probabilidad mediante el cruce de tendencias a corto y largo plazo, junto con la confirmación del momento. Este método no solo se desempeña bien en mercados con tendencia, sino que también es adecuado para un estilo de trading de giro en entornos de mercado volátiles.

Principio de la Estrategia

El principio central de la estrategia se basa en la sinergia de dos indicadores técnicos principales:

-

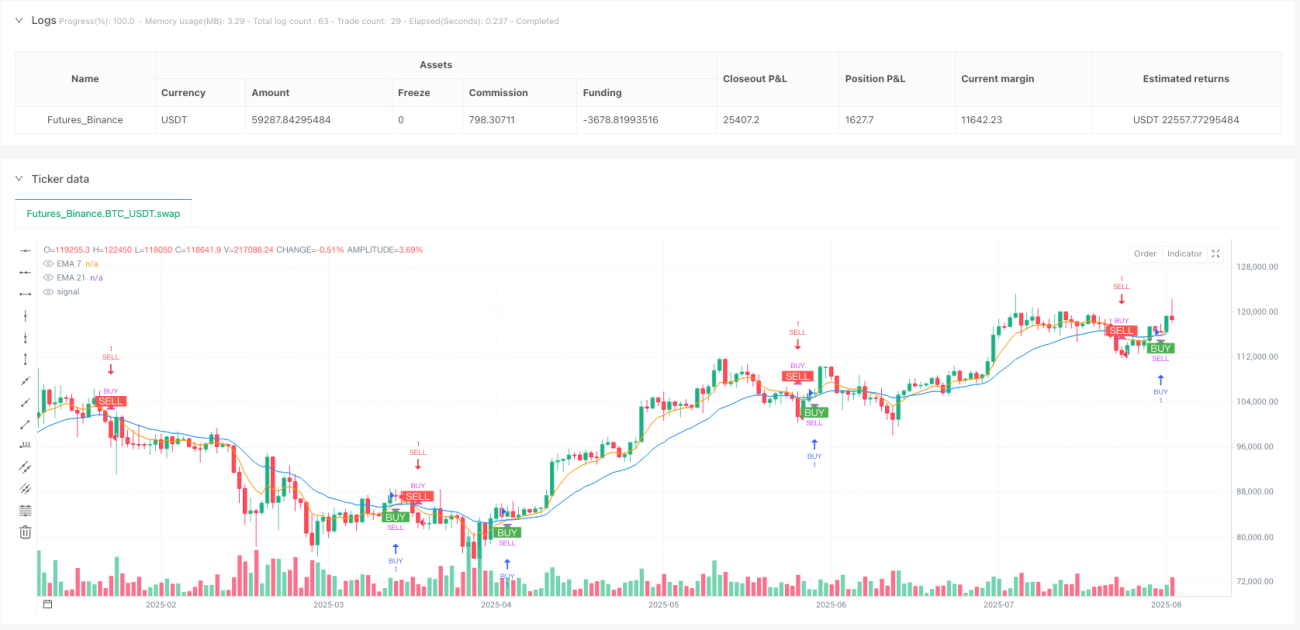

Cruce de medias móviles exponenciales (EMA): La estrategia utiliza una EMA de 7 períodos como línea rápida y una EMA de 21 períodos como línea lenta. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. Este cruce refleja el momento en que el impulso a corto plazo supera la tendencia a largo plazo, generalmente una señal temprana de cambio de tendencia.

-

Filtro del índice de fuerza relativa (RSI): Para mejorar la calidad de la señal, la estrategia utiliza un RSI de 11 períodos como condición de filtro. La señal de compra requiere una confirmación con RSI mayor que 50, lo que indica que el mercado tiene suficiente impulso alcista; la señal de venta requiere un RSI menor que 42, confirmando que el mercado ha entrado en una zona de relativa debilidad.

-

Mecanismo de seguimiento de posición: La estrategia rastrea el estado de la posición actual mediante la variable

lastPos, asegurando que solo se active una nueva operación cuando la señal es diferente a la dirección de la posición actual, evitando entradas repetidas y optimizando la gestión de capital. -

Conversión directa de posición: Cuando aparece una nueva señal, la estrategia cierra inmediatamente la posición opuesta y abre una nueva, sin esperar confirmaciones adicionales, garantizando una respuesta rápida a los cambios del mercado.

El código implementa una visualización clara de las señales, marcando puntos de compra y venta en el gráfico, ayudando al trader a comprender intuitivamente el comportamiento de la estrategia, manteniendo una interfaz simple.

Ventajas de la Estrategia

-

Lógica de trading simple y clara: El diseño de la estrategia es extremadamente simple, basándose únicamente en dos indicadores técnicos comunes (EMA y RSI), evitando el sobreajuste y la curb-fitting causados por la acumulación de indicadores complejos.

-

Identificación y ejecución rápida de señales: Gracias a condiciones de cruce claras y el filtro RSI, la estrategia captura señales en las primeras etapas de un cambio de tendencia y ejecuta inmediatamente la conversión de posición, mejorando la oportunidad.

-

Alta adaptabilidad: Aunque la estrategia está diseñada específicamente para el marco temporal de 1 hora, sus principios centrales son aplicables a múltiples mercados y marcos temporales, mostrando una fuerte adaptabilidad.

-

Reducción del exceso de trading: Mediante el mecanismo de seguimiento de posición y la confirmación del momento, la estrategia reduce efectivamente las señales falsas y el exceso de trading, centrándose en oportunidades de alta probabilidad.

-

Retroalimentación visual intuitiva: La estrategia marca claramente las señales de compra y venta en el gráfico, mostrando también las líneas del indicador EMA, permitiendo al trader comprender intuitivamente el comportamiento de la estrategia y la estructura del mercado.

-

Parámetros simplificados: La estrategia utiliza solo unos pocos parámetros clave (EMA 7/21, RSI 11), fáciles de entender y ajustar, reduciendo el riesgo de sobreajuste.

Riesgos de la Estrategia

-

Riesgo de fluctuación intermedia del precio: En mercados con tendencias fuertes, la estrategia puede identificar prematuramente señales de reversión, lo que lleva a salidas anticipadas de la tendencia. Esto se puede mitigar ajustando los umbrales del RSI o agregando un filtro de fuerza de tendencia.

-

Operaciones frecuentes en mercados laterales: Durante períodos de consolidación lateral, los cruces de EMA pueden ocurrir con frecuencia, provocando múltiples operaciones no rentables. Se recomienda considerar agregar un filtro de volatilidad o desactivar temporalmente la estrategia cuando se identifique un mercado lateral.

-

Dependencia de un solo marco temporal: La estrategia depende únicamente de las señales de un solo marco temporal, careciendo de confirmación de múltiples marcos temporales, lo que puede llevar a una sensibilidad excesiva a las fluctuaciones a corto plazo. Se puede considerar agregar un filtro de tendencia de marcos temporales más largos para mejorar la calidad de las señales.

-

Sensibilidad a los parámetros: La elección de los parámetros de EMA y RSI tiene un impacto significativo en el rendimiento de la estrategia, requiriendo ajustes y optimización según las condiciones específicas del mercado. Se recomienda realizar una backtesting histórica exhaustiva y un análisis de sensibilidad de parámetros antes de operar en vivo.

-

Falta de mecanismo de stop-loss: La implementación actual de la estrategia no incluye un mecanismo de stop-loss explícito, dependiendo completamente de las señales inversas para cerrar posiciones, lo que puede generar pérdidas significativas en condiciones extremas del mercado. Se recomienda agregar un stop-loss fijo o basado en volatilidad en la aplicación práctica.

Direcciones de Optimización de la Estrategia

-

Integración de análisis multiventana temporal: La estrategia puede integrar la dirección de la tendencia de marcos temporales más largos (por ejemplo, 4 horas o diario) como filtro adicional para mejorar la calidad de las señales. Por ejemplo, ejecutar señales horarias solo cuando estén alineadas con la tendencia diaria.

-

Ajuste dinámico de parámetros: Se pueden ajustar dinámicamente los parámetros de EMA y RSI según la volatilidad del mercado, utilizando períodos más largos en alta volatilidad y períodos más cortos en baja volatilidad, mejorando la adaptabilidad.

-

Gestión de stop-loss y ganancias: Agregar mecanismos inteligentes de stop-loss, como stop-loss basado en múltiplos de ATR o en niveles de soporte/resistencia clave, e introducir mecanismos de bloqueo parcial de ganancias para optimizar la relación riesgo-recompensa.

-

Filtro mejorado de volumen: La estrategia ya calcula el volumen pero no lo utiliza completamente. Se puede agregar una condición de confirmación de volumen, requiriendo que el volumen esté por encima del promedio en el momento de la señal, mejorando la fiabilidad.

-

Optimización con aprendizaje automático: Considerar el uso de métodos de aprendizaje automático para evaluar dinámicamente el entorno del mercado y la calidad de las señales, ajustando los parámetros de la estrategia o pausando las operaciones en diferentes condiciones de mercado.

-

Mecanismo de control de retroceso: Introducir un mecanismo de gestión de riesgos basado en el retroceso de la cuenta, reduciendo automáticamente el tamaño de la posición o pausando las operaciones cuando se produzcan pérdidas consecutivas o el retroceso de la cuenta alcance un umbral específico, protegiendo el capital.

Conclusión

La estrategia de trading de cruce EMA con filtro RSI de momento es un sistema de trading cuantitativo bien diseñado que, al combinar el cruce EMA y el filtro de momento RSI, logra una captura eficiente de los puntos de inflexión del mercado manteniendo la simplicidad. La estrategia es especialmente adecuada para operar en el marco temporal de 1 hora, identificando eficazmente los cambios de tendencia y ajustando rápidamente las posiciones.

Las principales ventajas de la estrategia residen en su lógica de trading simple y clara, su rápida identificación y ejecución de señales, y su retroalimentación visual intuitiva. Sin embargo, los traders también deben tener en cuenta los riesgos potenciales, como las operaciones frecuentes en mercados laterales, la dependencia de un solo marco temporal y la falta de un mecanismo de stop-loss.

Para mejorar aún más el rendimiento de la estrategia, se puede considerar la integración del análisis multiventana temporal, la implementación de ajustes dinámicos de parámetros, el refuerzo de los mecanismos de stop-loss y gestión de ganancias, la adición de condiciones de filtro de volumen y la introducción de un sistema de control de retroceso. Mediante estas optimizaciones, los traders pueden construir un sistema de trading más robusto y adaptable.

Por último, aunque esta estrategia muestra un buen potencial, los traders deben seguir principios sólidos de gestión de riesgos, realizar una backtesting histórica exhaustiva y una validación forward, y ajustar adecuadamente según su tolerancia al riesgo personal y las condiciones del mercado. Recuerde que no existe una estrategia de trading perfecta; la clave está en encontrar un método que se adapte a su estilo de trading y entorno de mercado.

- 1