Estrategia de filtro de momentum con EMA y Supertendencia en múltiples períodos

Resumen

Esta estrategia es un sistema avanzado de seguimiento de tendencias que combina el indicador Supertrend con múltiples filtros de momentum, diseñado específicamente para capturar tendencias fuertes. Su núcleo utiliza el Supertrend ajustado dinámicamente por ATR (Average True Range), junto con EMA (Exponential Moving Average) y DEMA (Double Exponential Moving Average) como herramientas de confirmación de tendencia, integrando también el RSI (Relative Strength Index) y un filtro de volumen para aumentar la credibilidad de las señales de entrada. La estrategia incorpora mecanismos de stop-loss, take-profit y trailing stop basados en ATR, y ofrece parámetros preestablecidos para múltiples marcos temporales, adaptándose a diferentes estilos de negociación. Es particularmente notable su lógica inteligente de reentrada, que permite aprovechar las correcciones dentro de una tendencia alcista para capturar movimientos continuos al alza.

Principio de la Estrategia

El principio central de la estrategia se basa en un mecanismo de confirmación de múltiples capas, construyendo un marco integral de decisión de trading:

-

Sistema de señal central Supertrend: Utiliza el ATR para calcular bandas de tendencia dinámicas. Cuando el precio de cierre supera la banda inferior, se genera una señal de compra (giro alcista); cuando supera la banda superior, una señal de venta (giro bajista). El período y el multiplicador del ATR son ajustables para adaptarse a la volatilidad de diferentes entornos de mercado.

-

Filtro de confirmación de momentum: Requiere que el precio esté por encima de la EMA a corto plazo (por defecto 21 períodos) y la DEMA a largo plazo (por defecto 200 períodos), asegurando que la dirección de la operación esté alineada con la tendencia principal y evitando operar en contra de la tendencia.

-

Validación de la fuerza de la señal: Utiliza el RSI (por defecto se requiere >50) para confirmar el momentum del precio, y un volumen mayor que su EMA (por defecto 20 períodos) para confirmar la participación del mercado, mejorando la calidad de la señal de entrada.

-

Mecanismo inteligente de reentrada: En una tendencia alcista ya confirmada, cuando el precio retrocede y luego vuelve a superar la EMA, cumpliendo otras condiciones, la estrategia vuelve a entrar, capturando eficazmente oportunidades dentro de la continuación de la tendencia.

-

Sistema de gestión de riesgos:

- Stop-loss establecido a 1 ATR (por defecto) por debajo del precio de entrada.

- Take-profit establecido a 3 ATR (opcional) por encima del precio de entrada.

- Una vez que el beneficio supera 1 ATR, se activa un trailing stop para bloquear parte de las ganancias.

-

Parámetros preestablecidos para múltiples marcos temporales:

- "Auto-1H/4H": Período ATR 10, multiplicador 3, adecuado para trading de swing a corto plazo.

- "Auto-1D": Período ATR 14, multiplicador 3, adecuado para seguimiento de tendencia diario.

- "Auto-1W": Período ATR 20, multiplicador 4, adecuado para capturar tendencias a largo plazo.

Ventajas de la Estrategia

Tras un análisis exhaustivo, la estrategia presenta las siguientes ventajas notables:

-

Alta adaptabilidad: El indicador Supertrend se ajusta dinámicamente en función del ATR, adaptándose automáticamente a los cambios de volatilidad del mercado y manteniendo su efectividad en diferentes entornos.

-

Múltiples capas de confirmación reducen señales falsas: Mediante la verificación múltiple con EMA, DEMA, RSI y volumen, se reduce significativamente el riesgo de señales falsas, mejorando la calidad de las operaciones.

-

Reentrada inteligente para capturar movimientos continuos: La innovadora lógica de reentrada permite volver a entrar tras una corrección dentro de una tendencia alcista, aprovechando eficazmente las fluctuaciones dentro de la tendencia y mejorando la eficiencia del capital.

-

Sistema completo de gestión de riesgos: Incorpora mecanismos de stop-loss, take-profit y trailing stop basados en ATR, limitando las pérdidas por operación y protegiendo las ganancias obtenidas, reduciendo el riesgo de drawdown.

-

Parámetros preestablecidos multiperiodo simplifican la operativa: Los parámetros preestablecidos para diferentes marcos temporales facilitan la implementación de la estrategia en varios plazos de negociación, adaptándose a las preferencias temporales de los traders.

-

Ayuda visual clara e intuitiva: Mediante rellenos de color que distinguen tendencias alcistas y bajistas, junto con marcas claras de señales de compra y venta, el estado del mercado se vuelve evidente de un vistazo, facilitando la toma de decisiones.

-

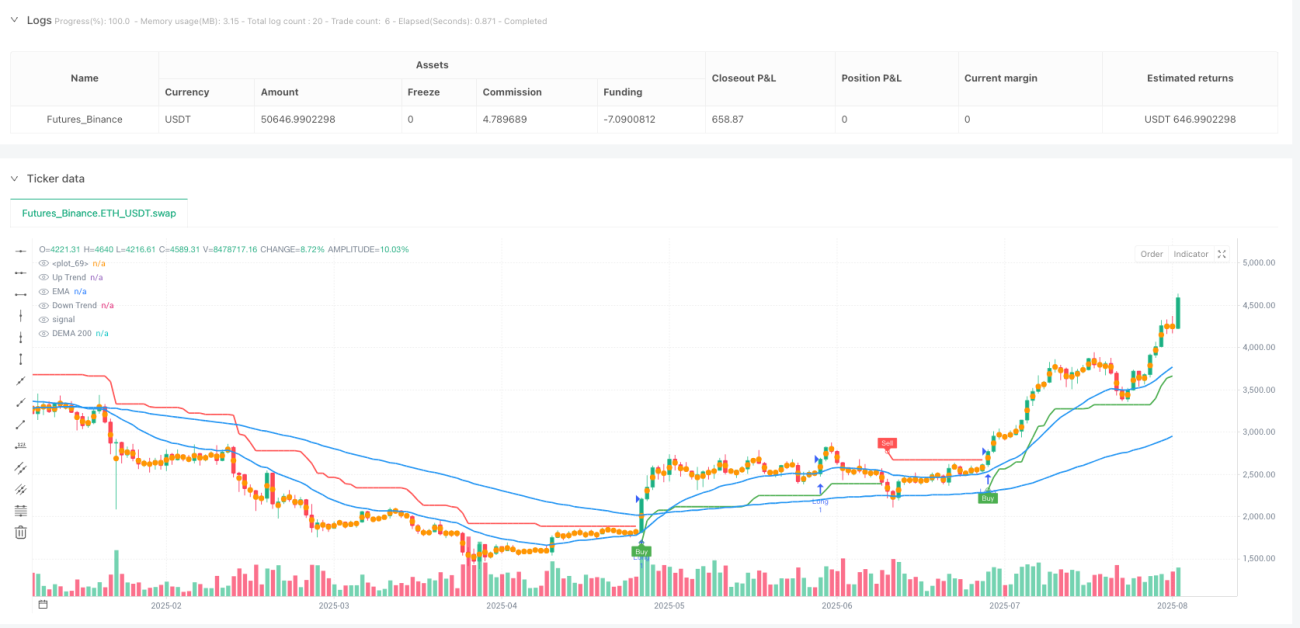

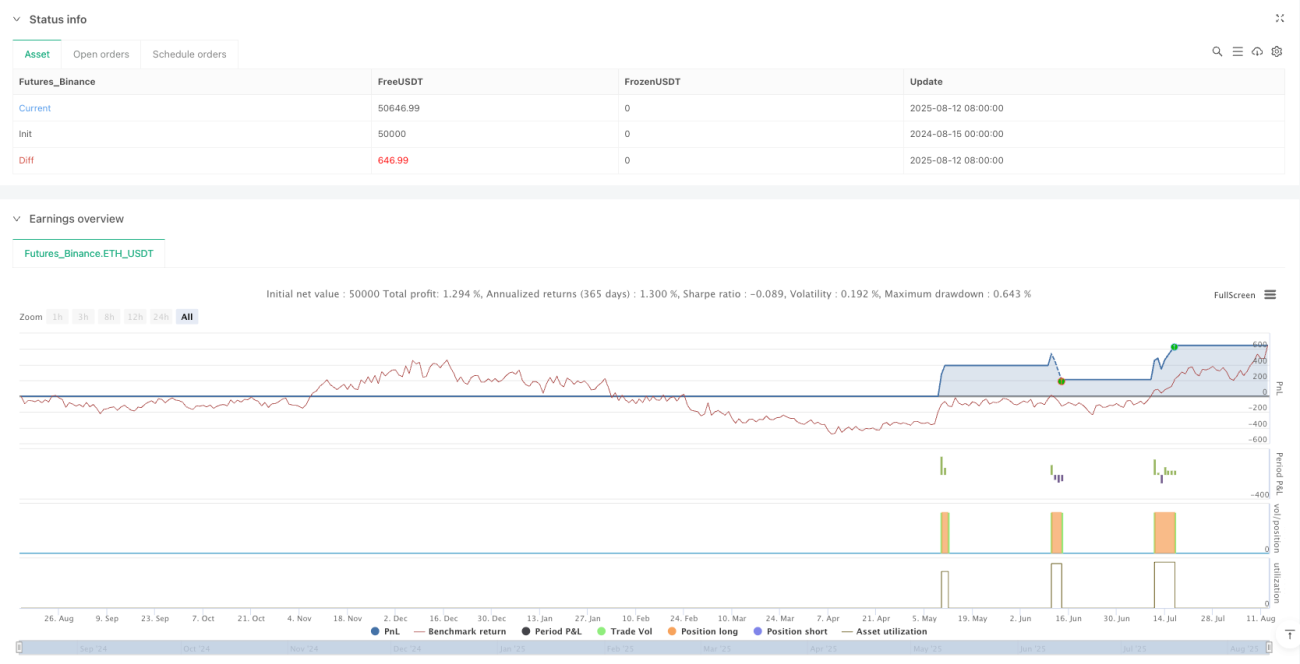

Validado mediante backtesting real: Muestra una tasa de aciertos de aproximadamente el 60% y un factor de beneficio superior a 4 en el marco diario, especialmente adecuado para entornos de mercado con tendencias claras.

Riesgos de la Estrategia

A pesar de su diseño completo, la estrategia presenta los siguientes riesgos potenciales:

-

Rendimiento deficiente en mercados laterales: En mercados sin una tendencia clara, puede activar frecuentemente el stop-loss, acumulando pequeñas pérdidas consecutivas. Solución: pausar las operaciones cuando la estructura del mercado no sea clara, o aumentar el multiplicador del ATR para reducir la sensibilidad de la señal.

-

Las condiciones de filtro podrían perder algunas oportunidades: Aunque los múltiples filtros mejoran la calidad de la señal, también pueden hacer que se pierdan oportunidades de tendencias incipientes. Los traders pueden ajustar la rigurosidad de los filtros según su tolerancia al riesgo.

-

Sensibilidad a los parámetros: La elección del período y multiplicador del ATR afecta significativamente el rendimiento de la estrategia, y diferentes entornos de mercado pueden requerir parámetros distintos. Se recomienda optimizar los parámetros mediante backtesting para el mercado específico.

-

Riesgo de drawdown: El backtesting muestra que al utilizar toda la posición pueden ocurrir drawdowns considerables (hasta más del 100%). Es imprescindible aplicar una estricta gestión de capital, limitando el riesgo por operación al 1-2%.

-

Limitación de datos históricos: La estrategia se ha backtestado principalmente en mercados y períodos de tiempo específicos, existiendo un posible riesgo de sobreoptimización. Antes de aplicarla en vivo, se deben realizar pruebas en mercados y períodos más amplios.

-

Falta de pruebas en condiciones extremas de mercado: La estrategia puede no haber sido probada en situaciones de volatilidad extrema o crisis de liquidez, por lo que su comportamiento en dichos escenarios es desconocido.

Direcciones de Optimización

Mediante un análisis profundo del código, la estrategia puede optimizarse en las siguientes áreas:

-

Ajuste adaptativo de parámetros: Desarrollar un mecanismo que ajuste dinámicamente el multiplicador y el período del ATR en función de la volatilidad del mercado, permitiendo que la estrategia se adapte automáticamente a los cambios en el estado del mercado. Por ejemplo, aumentar el multiplicador del ATR cuando la volatilidad aumenta y reducirlo cuando disminuye.

-

Integración de clasificación del estado del mercado: Incorporar un módulo de identificación del estado del mercado (como el ancho de las Bandas de Bollinger, ADX, etc.) para ajustar automáticamente los parámetros de la estrategia o pausar las operaciones según si el mercado se encuentra en tendencia o en rango.

-

Marco de análisis multiperiodo: Agregar funcionalidad de análisis multiperiodo, requiriendo que la tendencia de un marco temporal superior sea coherente con la del marco temporal actual para ejecutar una operación, mejorando la precisión en la identificación de tendencias.

-

Optimización de la lógica de reentrada: Refinar las condiciones de reentrada, considerando la incorporación de niveles de retroceso de Fibonacci o soportes clave para aumentar la precisión del punto de reentrada.

-

Optimización de la gestión de capital: Implementar un tamaño de posición dinámico basado en la volatilidad del mercado, el saldo de la cuenta y el resultado de operaciones consecutivas, optimizando la curva de capital.

-

Incorporación de indicadores de sentimiento del mercado: Agregar indicadores de sentimiento como el índice VIX (índice de volatilidad) o la tasa de cambio del volumen, para ajustar el comportamiento de la estrategia en momentos de pánico o euforia excesiva en el mercado.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de machine learning para optimizar la selección de parámetros y el momento de entrada, entrenando modelos con datos históricos para predecir la combinación óptima de parámetros de trading.

Resumen

La estrategia de filtro de momentum con EMA y Supertrend multiperiodo es un sistema de seguimiento de tendencias bien diseñado que, al combinar el indicador Supertrend con múltiples filtros de momentum, establece un marco integral de decisión de trading. Sus ventajas principales son la alta adaptabilidad, la reducción de señales falsas mediante confirmación multicapa, la reentrada inteligente para capturar movimientos continuos y un sistema completo de gestión de riesgos. Esta estrategia es especialmente adecuada para entornos de mercado con tendencias claras, mostrando un buen rendimiento en backtesting en el marco diario.

Sin embargo, la estrategia puede tener un rendimiento deficiente en mercados laterales, y presenta sensibilidad a los parámetros y un potencial riesgo de drawdown. Para mejorar aún más su robustez, se podría considerar el desarrollo de ajustes adaptativos de parámetros, la integración de clasificación del estado del mercado, la construcción de un marco de análisis multiperiodo, la optimización de la lógica de reentrada, la mejora de la gestión de capital, la incorporación de indicadores de sentimiento del mercado y la aplicación de técnicas de aprendizaje automático.

En última instancia, esta estrategia proporciona un marco riguroso en términos de indicadores técnicos y gestión de riesgos para el trading de seguimiento de tendencias. No obstante, al utilizarla, siempre se debe recordar la importancia del control de riesgos, limitando el riesgo de cada operación dentro de un rango aceptable y ajustando los parámetros de la estrategia según el estilo personal de trading y el entorno del mercado.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1