Estrategia de trading de Bitcoin de reversión a la media con filtro de impulso de osciladores múltiples

Resumen

Esta "Estrategia de Trading de Bitcoin de Reversión a la Media con Filtro de Momentum de Osciladores Múltiples" es una estrategia cuantitativa diseñada específicamente para el trading a corto plazo de Bitcoin. Combina hábilmente las Bandas RSI, el indicador WaveTrend y el RSI Estocástico, formando un sistema de filtrado de múltiples capas. El núcleo de la estrategia utiliza la característica de reversión a la media cuando el precio rompe las Bandas RSI, mientras que el WaveTrend y el RSI Estocástico actúan como filtros de confirmación, asegurando operaciones de alta probabilidad de éxito en zonas de sobrecompra y sobreventa. La estrategia opera en un marco temporal de 1 minuto para trading de alta frecuencia a corto plazo, y cuenta con mecanismos flexibles de take profit/stop loss y función de trading inverso.

Principio de la Estrategia

El principio de funcionamiento de esta estrategia se basa en la sinergia de tres indicadores técnicos centrales:

-

Bandas RSI (RSI Bands): La estrategia utiliza una versión modificada del indicador de Bandas RSI, que calcula las bandas superior, inferior y media del precio basándose en los niveles de sobrecompra (70) y sobreventa (30) del RSI. Cuando el precio rompe la banda inferior, se genera una señal de largo; cuando rompe la banda superior, se genera una señal de corto. Este mecanismo aprovecha la propiedad de reversión a la media del mercado.

-

Indicador WaveTrend (WT): Utiliza el indicador WT1 de LazyBear, con configuración predeterminada de longitud de canal 11, longitud media 12, nivel de sobrecompra +60 y nivel de sobreventa -60. Este es un oscilador de momento que confirma si el mercado se encuentra en estado de sobrecompra o sobreventa.

-

RSI Estocástico (Stochastic RSI): Utiliza solo la línea K, con longitud K de 5, longitud RSI de 14 y longitud estocástica de 10. Este indicador confirma aún más el estado de sobrecompra o sobreventa del mercado, aumentando la fiabilidad de las señales.

La lógica de generación de señales de la estrategia es la siguiente:

- Señal de largo: El precio cae por debajo de la banda inferior del RSI Y el indicador WT está por debajo del nivel de sobreventa (-60) Y el valor K del RSI Estocástico está por debajo del nivel de sobreventa (0 + tolerancia).

- Señal de corto: El precio supera la banda superior del RSI Y el indicador WT está por encima del nivel de sobrecompra (+60) Y el valor K del RSI Estocástico está por encima del nivel de sobrecompra (100 - tolerancia).

El modo de activación de la operación tiene dos opciones: "Cross (close)" utiliza el cruce del precio de cierre con las Bandas RSI, mientras que "Touch (wick)" permite que la mecha toque las Bandas RSI para activar la señal. Además, la estrategia incluye un mecanismo de salida inversa, que permite cerrar la posición y abrir una en dirección contraria cuando aparece una señal opuesta, adecuado para entornos de mercado con alta volatilidad.

Ventajas de la Estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Sistema de filtrado múltiple: Al combinar tres indicadores técnicos diferentes (Bandas RSI, WaveTrend y RSI Estocástico), se forma un poderoso sistema de filtrado multicapa que reduce significativamente el riesgo de falsas rupturas y mejora la calidad y fiabilidad de las señales de trading.

-

Mecanismo de trading flexible: La estrategia ofrece múltiples opciones personalizables, incluyendo si usar salida inversa, si habilitar take profit/stop loss, selección del modo de activación, etc., lo que permite a los operadores ajustar según las condiciones del mercado y su tolerancia al riesgo.

-

Gestión de riesgos eficiente: Incorpora un mecanismo de take profit/stop loss basado en porcentajes, que permite controlar con precisión la relación riesgo-beneficio de cada operación y proteger el capital.

-

Sistema de alertas automatizado: Integra funciones de alerta de Telegram, logrando notificaciones en tiempo real de las señales de trading, facilitando el seguimiento y ejecución de las operaciones.

-

Mecanismo antispam: La estrategia implementa un mecanismo para evitar alertas duplicadas, asegurando que solo se envíe una señal por vela, evitando redundancia de información.

-

Adaptabilidad al trading de alta frecuencia: Al estar basada en un marco temporal de 1 minuto, es adecuada para entornos de trading de alta frecuencia, capaz de capturar movimientos de precios a corto plazo y permitir entradas y salidas rápidas del mercado.

Riesgos de la Estrategia

A pesar del diseño preciso de la estrategia, existen algunos riesgos potenciales:

-

Riesgo de trading de alta frecuencia: El trading en marco temporal de 1 minuto genera muchas señales, lo que puede provocar exceso de operaciones y aumentar los costos de transacción. Solución: Se podría añadir un filtro de tiempo adicional o operar solo en horarios específicos del mercado.

-

Riesgo de falsas rupturas: Aunque hay múltiples filtros, en mercados de alta volatilidad aún pueden ocurrir falsas rupturas que generen pérdidas. Solución: Ajustar los parámetros de los indicadores, agregar condiciones de confirmación o combinar con tendencias de marcos temporales más largos.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros, y diferentes entornos de mercado pueden requerir parámetros distintos. Solución: Realizar pruebas retrospectivas exhaustivas, encontrar la combinación óptima de parámetros y reoptimizarlos periódicamente.

-

Adaptabilidad a tendencias del mercado: Esta estrategia de reversión a la media funciona mejor en mercados laterales, pero puede tener un rendimiento deficiente en mercados con tendencias fuertes. Solución: Agregar un filtro de tendencia para limitar las operaciones contra tendencia durante períodos de tendencia fuerte.

-

Riesgo del sistema: Depende del sistema de notificaciones de Telegram; si este falla, se pueden perder oportunidades de trading. Solución: Implementar canales de notificación de respaldo o mecanismos de alerta locales.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Agregar evaluación del estado del mercado: Introducir un mecanismo adaptativo que ajuste dinámicamente los parámetros de la estrategia según la volatilidad y la fuerza de la tendencia del mercado. Esto permitirá que la estrategia mantenga un buen rendimiento en diferentes entornos. La implementación puede realizarse calculando el ATR (Average True Range) o indicadores de volatilidad para evaluar el estado del mercado.

-

Análisis de múltiples marcos temporales: Integrar información de tendencias de marcos temporales superiores, operando solo en la dirección de la tendencia principal o utilizando diferentes configuraciones de parámetros según las condiciones de tendencia. Por ejemplo, se podría agregar una tendencia diaria o de 4 horas, operando solo en largo en tendencia alcista y solo en corto en tendencia bajista.

-

Optimizar el momento de entrada: Mejorar la precisión de la entrada mediante la confirmación del volumen o el reconocimiento de patrones de acción del precio. Se podría considerar esperar un punto de entrada más favorable después de que se genere la señal, en lugar de entrar inmediatamente.

-

Mejorar el mecanismo de take profit/stop loss: Implementar take profit/stop loss dinámicos, como trailing stop o stops basados en volatilidad, para adaptarse a diferentes entornos de mercado. Por ejemplo, se podría establecer la distancia del stop basada en ATR o usar un stop móvil para proteger las ganancias.

-

Incorporar elementos de machine learning: Utilizar algoritmos de machine learning para identificar automáticamente la mejor combinación de parámetros o predecir la efectividad de las señales. Entrenar modelos con datos históricos para asignar probabilidades ponderadas a cada señal de trading.

-

Gestión de exposición al riesgo: Implementar un tamaño de posición dinámico basado en el valor neto de la cuenta, reduciendo el tamaño de las operaciones después de pérdidas consecutivas y aumentándolo después de ganancias consecutivas, logrando una gestión de capital más científica.

Resumen

La "Estrategia de Trading de Bitcoin de Reversión a la Media con Filtro de Momentum de Osciladores Múltiples" es un sistema de trading a corto plazo cuidadosamente diseñado. Mediante la sinergia de las Bandas RSI, el WaveTrend y el RSI Estocástico, identifica eficazmente los estados de sobrecompra y sobreventa del mercado y captura oportunidades de reversión a la media. La estrategia cuenta con ventajas como filtrado múltiple, mecanismo de trading flexible, gestión de riesgos eficiente y alertas automatizadas, siendo adecuada para traders de corto plazo en el mercado de Bitcoin.

Sin embargo, la estrategia también enfrenta desafíos como el riesgo de trading de alta frecuencia, el riesgo de falsas rupturas y la adaptabilidad al mercado. Mediante optimizaciones como la adición de evaluación del estado del mercado, análisis de múltiples marcos temporales, mejora del momento de entrada, mejora del mecanismo de take profit/stop loss e implementación de gestión dinámica de posiciones, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia.

Para los traders cuantitativos que buscan operar a corto plazo en el mercado de Bitcoin, esta estrategia proporciona un marco base sólido, que puede personalizarse y optimizarse según el estilo de trading y la comprensión del mercado de cada individuo, con el objetivo de lograr ganancias estables.

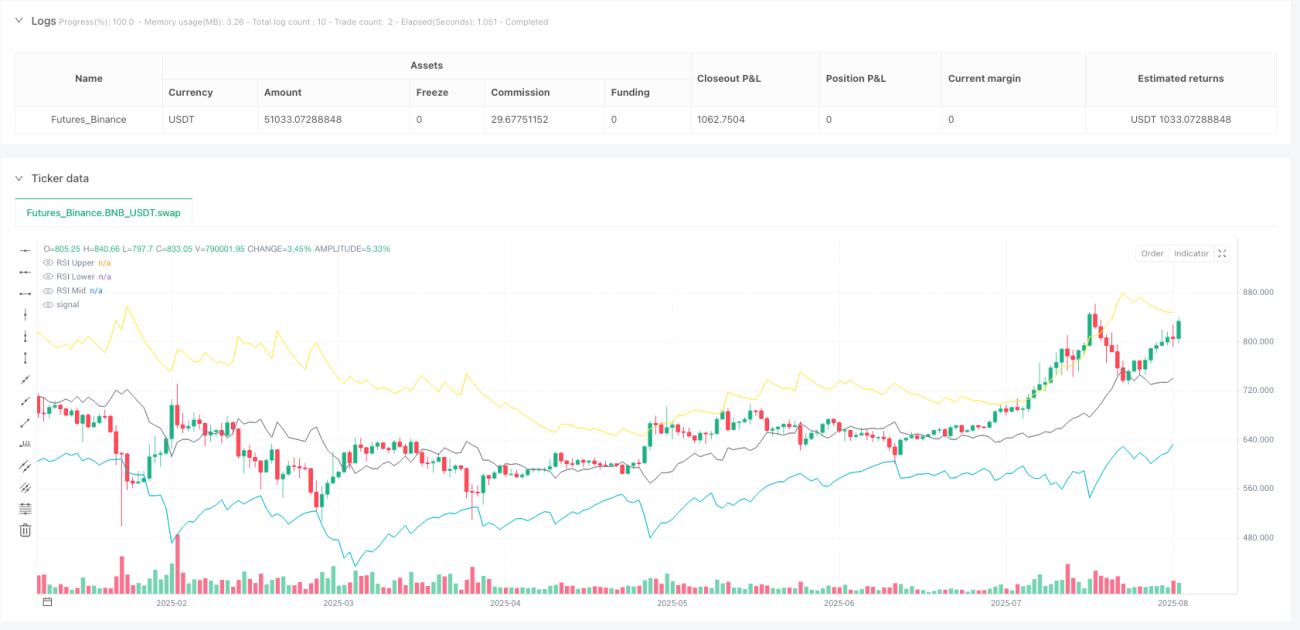

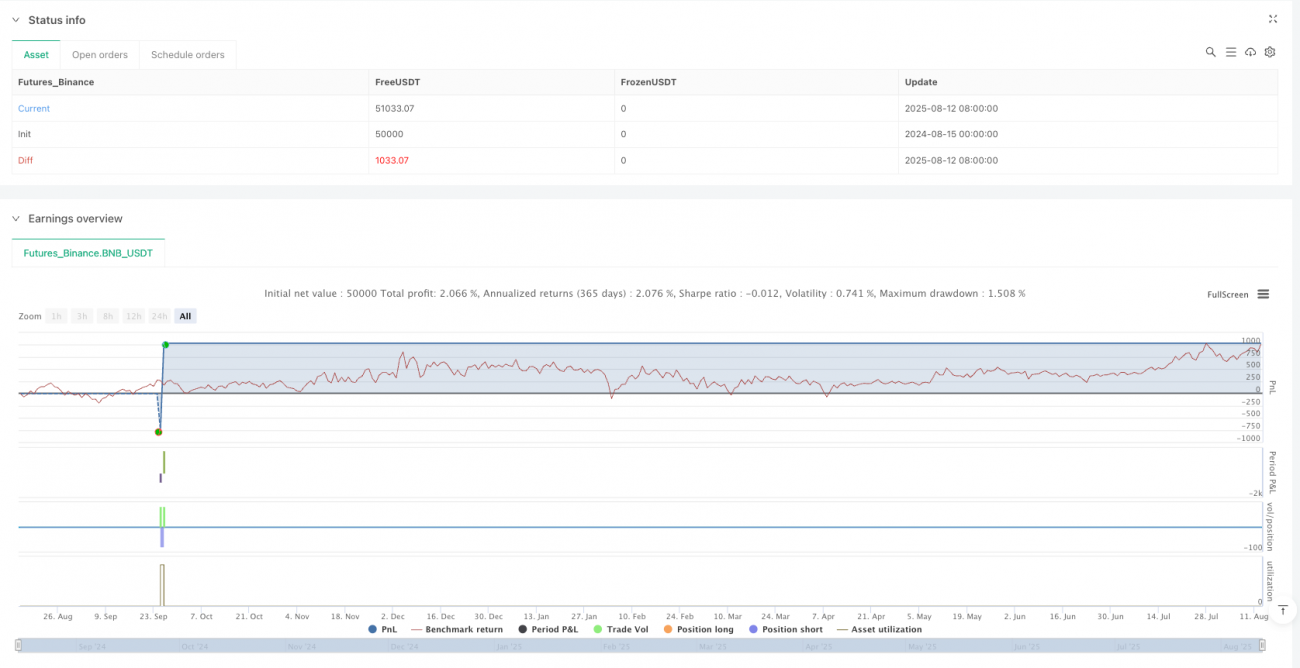

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1