Estrategia de trading cuantitativo de cruce RSI-EMA: un sistema de seguimiento de tendencias basado en el índice de fuerza relativa y las medias móviles

Descripción general

La estrategia de trading RSI-EMA cruzada es un sistema de trading basado en indicadores de análisis técnico, aplicado principalmente en el gráfico de K de 1 hora. La estrategia utiliza los indicadores relativamente fuertes ((RSI), las medias móviles de RSI ((EMA) y los indicadores de intercambio para capturar los cambios en la tendencia del mercado, lo que permite la entrada y la salida de señales. El núcleo de la estrategia de generación es identificar posibles cambios de tendencia mediante la supervisión de RSI y su cruce con EMA y la amplificación de la intercambio, lo que permite el seguimiento de la tendencia.

Principio de estrategia

El funcionamiento de la estrategia se basa en los siguientes indicadores y principios técnicos clave:

-

Indicadores de la RSIUtiliza el RSI de 15 ciclos (RSI-15) como el principal indicador de movimiento para medir la velocidad y el cambio de los cambios en los precios.

-

El RSI en la EMA: Calcula el promedio móvil de 50 periodos del RSI-15 (EMA-50), como línea de referencia para el RSI.

-

Análisis de las entregas: Utiliza el promedio móvil simple (SMA-50) del volumen de transacciones de 50 ciclos como referencia del volumen de transacciones.

-

Generación de señales de comercio:

- Hacer una señal múltiple: se dispara cuando el RSI-15 cruza hacia arriba su EMA-50 y el volumen de transacción actual es mayor que el volumen de transacción SMA-50

- Se dispara cuando el RSI-15 está por debajo de su EMA-50

-

Control de las transacciones diariasEstrategia: para lograr el control de las operaciones diarias mediante el cálculo del número de líneas K diarias (numBars), se obliga a todos los tenedores a mantener una posición en la posición plana a los 6 K de cada día.

-

Lógica de transacciones:

- Cuando se genera una señal de pluralidad y no es la línea K de la sexta raíz: si no tiene posición, abre más; si tiene posición vacía, primero se libra y luego abre más.

- Cuando se genera una señal de baja posición y no es la línea K de la sexta raíz: si no tiene posiciones, se vacía; si tiene varias posiciones, se vacía primero y luego se vacía.

- Cuando se alcanza la línea K de la 6a raíz del día: Si tiene posiciones, todas las posiciones están cerradas.

La estrategia es, en esencia, un sistema de seguimiento de tendencias, que determina la dirección de los cambios de la dinámica del mercado a través de la relación del RSI con su EMA y la confirmación de la transacción, y negocia en función de la señal.

Ventajas estratégicas

A través de un análisis profundo del código de la estrategia, el sistema de negociación tiene las siguientes ventajas:

-

Capacidad para captar tendenciasA través de la intersección del RSI con su EMA, la estrategia es capaz de capturar eficazmente el punto de partida de una tendencia, especialmente en mercados claramente en tendencia.

-

Confirmación de la entregaLa multiplicación de señales requiere la confirmación de la transacción, lo que aumenta la fiabilidad de la señal y ayuda a filtrar falsas brechas.

-

El cambio automático de tendencia: La estrategia se cambia automáticamente de multicabeza a cabecera, o de cabecera a multicabeza, según las condiciones del mercado, sin necesidad de intervención manual.

-

FlexibilidadLas estrategias se pueden utilizar para el comercio intradiario y se pueden extender para el comercio de swing, adaptándose a diferentes estilos de comercio y marcos de tiempo.

-

Tiempo de liquidación claroEstrategia: para cerrar posiciones automáticamente en un momento determinado del día (la línea 6 K), evitando el riesgo de la noche a la mañana, para los comerciantes que no desean asumir el riesgo de mantener posiciones de la noche a la mañana.

-

La simplicidadA pesar de que el código contiene algunas partes redundantes (como el indicador SuperTrend y el precio de cierre EMA21), la lógica de negociación central es clara y concisa, fácil de entender e implementar.

-

Estrategia de dos vías para el espacio múltipleLa plataforma de intercambio de señales de comercio bidireccional ofrece una gran variedad de opciones para los operadores de divisas, que pueden obtener ganancias tanto en los mercados altos como bajos.

Riesgo estratégico

A pesar de las ventajas de esta estrategia, existen algunos riesgos potenciales:

-

Mecanismo sin pérdidas: La estrategia no tiene un stop loss establecido, lo que puede causar grandes pérdidas en caso de una reversión repentina de la tendencia. Se recomienda la inclusión de mecanismos de stop loss adecuados en la aplicación real, como stop loss dinámico basado en ATR o stop loss porcentual fijo.

-

El riesgo de sobrecomercializaciónEl RSI y sus EMAs pueden cruzarse con frecuencia en los mercados de liquidación, lo que puede conducir a un exceso de negociación y aumentar los costos de negociación. Se puede considerar la posibilidad de agregar condiciones de filtración, como la confirmación de ruptura de precios o un filtro de tendencia.

-

La brecha en las transaccionesLas estrategias indican claramente que puede haber días en los que no haya señales de comercio, lo que puede llevar a perder oportunidades de ganancias potenciales. Se puede considerar agregar indicadores auxiliares para capturar estas oportunidades.

-

Límites de transacciones diarias: La posición cerrada fija en la línea K de la 6a base puede provocar una salida anticipada de una tendencia favorable y la pérdida de beneficios potenciales. Se puede considerar ajustar el tiempo de la posición cerrada de manera flexible según las condiciones del mercado.

-

Efectos anormales en el promedio: La confirmación de la transacción excesivamente dependiente puede generar una señal errónea cuando la transacción fluctúa de manera anormal. Se recomienda agregar un filtro de transacción o usar un indicador de transacción relativo.

-

Sensibilidad de los parámetrosLa elección del ciclo RSI ((15) y el ciclo EMA ((50) puede tener un impacto significativo en el rendimiento de la estrategia y requiere una optimización de retroalimentación.

Dirección de optimización de la estrategia

Basados en el análisis de la estrategia, las siguientes son algunas posibles direcciones de optimización:

-

Adherirse al mecanismo de suspensión: Implementar un stop loss basado en ATR o puntos fijos / porcentaje para controlar el máximo riesgo de una sola operación. Este es el elemento de optimización más importante, ya que las operaciones sin stop loss son muy riesgosas en caso de una reversión repentina del mercado.

-

Objetivo de gananciasEstablecer objetivos de ganancias basados en niveles de soporte/resistencia o en un ratio de riesgo/retorno fijo para bloquear las ganancias.

-

Parámetros de optimización: Optimización de parámetros para el ciclo RSI ((15), el ciclo EMA del RSI ((50) y el ciclo SMA de la transacción ((50) para encontrar la combinación de parámetros más adecuada para un mercado específico.

-

Añadir condiciones de filtraciónIntroducción de filtros de tendencia (como la dirección de las medias móviles o el indicador ADX) para evitar que se produzcan demasiadas señales en el mercado de composición.

-

Mejoras en el análisis de transaccionesUtilización de indicadores de tránsito relativo o análisis de tránsito por perfil para mejorar la precisión de la confirmación de tránsito.

-

Tiempo de estabilidad dinámica: Ajuste el tiempo de la posición en función de la volatilidad del mercado o la intensidad de la tendencia en el día, en lugar de fijarse en la línea K de la base 6 <unk>

-

Recuperando diferentes marcos de tiempoAparte de la línea K de 1 hora, prueba el rendimiento de la estrategia en diferentes marcos de tiempo, como 15 minutos, 30 minutos, etc., para encontrar las mejores situaciones de aplicación.

-

Integrar otros indicadores técnicosConsidere la integración de otros indicadores técnicos, como MACD, banda de Brin o retroalimentación de Fibonacci, para mejorar la fiabilidad de la señal.

-

Implementación de un mecanismo de compensación parcialEn el proceso de desarrollo de la tendencia, se realiza una liquidación por lotes, tanto para bloquear parte de las ganancias como para mantener la posición para capturar una tendencia más grande.

El objetivo de estas orientaciones de optimización es mejorar la solidez de la estrategia, reducir el riesgo y aumentar las oportunidades de ganancias, mientras se mantiene la simplicidad y la eficacia de la lógica central de la estrategia.

Resumir

La estrategia de trading RSI-EMA cruzada es un sistema de seguimiento de tendencias que combina el indicador dinámico (RSI), el promedio móvil (EMA) y el análisis de la transacción. La estrategia genera señales de trading mediante la monitorización de la relación cruzada entre el RSI-15 y su EMA-50 y la confirmación de la transacción, y elimina automáticamente las posiciones para controlar el riesgo a determinadas horas del día.

La principal ventaja de esta estrategia reside en su capacidad para capturar los puntos de cambio de tendencia, el uso de la confirmación de transacciones para aumentar la fiabilidad de la señal y la función de reversión automática de la tendencia. Sin embargo, la falta de mecanismos de parada de pérdidas, el posible riesgo de exceso de operaciones y la limitación del tiempo de posición fija son los principales riesgos a tener en cuenta.

La estrategia tiene un gran espacio de optimización y potencial de aplicación mediante el aumento de los mecanismos de parada, la optimización de los parámetros técnicos, la mejora del análisis del volumen de transacciones y el aumento de los filtros de tendencia. Ya sea para el comercio intradía o el comercio de swing, la estrategia ofrece un marco de negociación claro y operable, adecuado para los inversores cuantitativos que buscan el comercio de tendencias.

En última instancia, la clave para el éxito de la aplicación de esta estrategia es entender sus principios básicos, conocer sus ventajas y limitaciones, y adaptarlos y optimizarlos adecuadamente en función de las circunstancias específicas del mercado y las preferencias personales de riesgo.

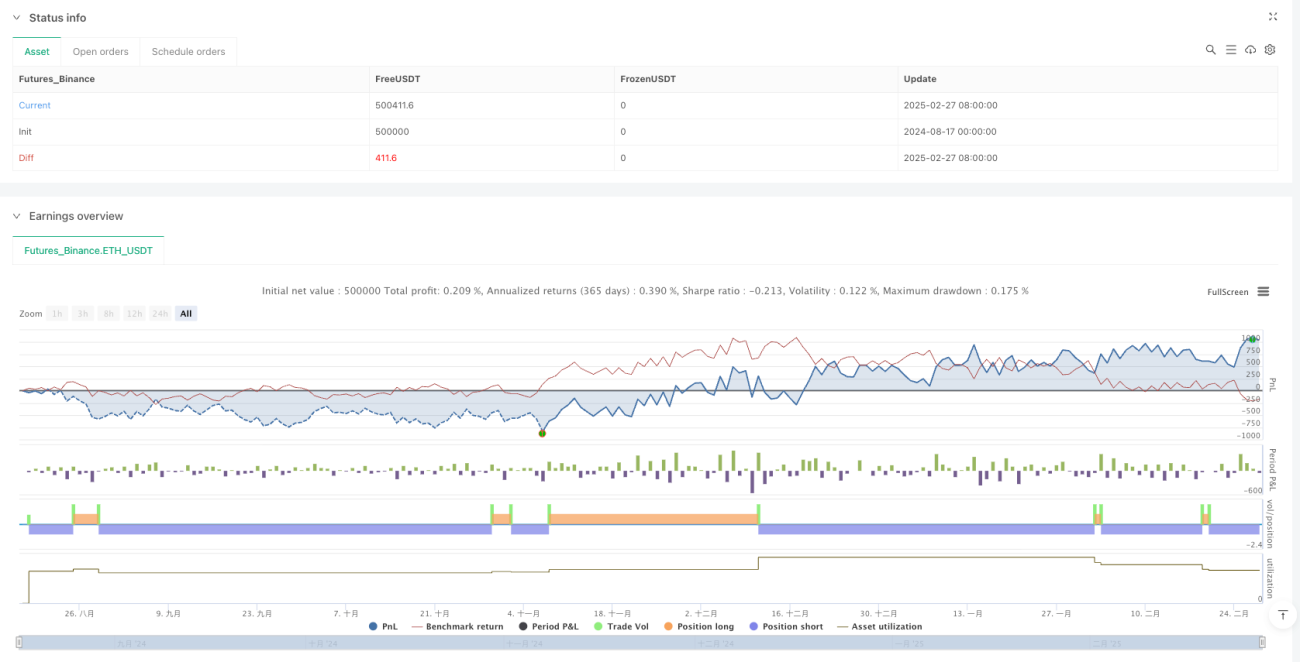

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1