Resumen

La estrategia de trading cuantitativo de ruptura de umbral dinámico del histograma MACD es una estrategia de trading de impulso mejorada basada en el clásico indicador MACD del análisis técnico. Esta estrategia captura señales de impulso fuerte en el mercado mediante un mecanismo de activación de umbral específico, permitiendo operaciones bidireccionales. La estrategia emplea un diseño de umbral asimétrico: el umbral de activación para señales largas es +2.5, y para señales cortas es -2.0, reflejando la asimetría del impulso alcista y bajista en el mercado.

Principio de la Estrategia

El principio central de la estrategia se basa en el análisis de impulso del histograma MACD. Primero, la estrategia calcula el indicador MACD con parámetros personalizados: período EMA rápida de 48, período EMA lenta de 104 y período EMA de línea de señal de 9. En comparación con el MACD tradicional (12, 26, 9), estos parámetros son más suaves, filtran el ruido a corto plazo y capturan señales de tendencia más estables.

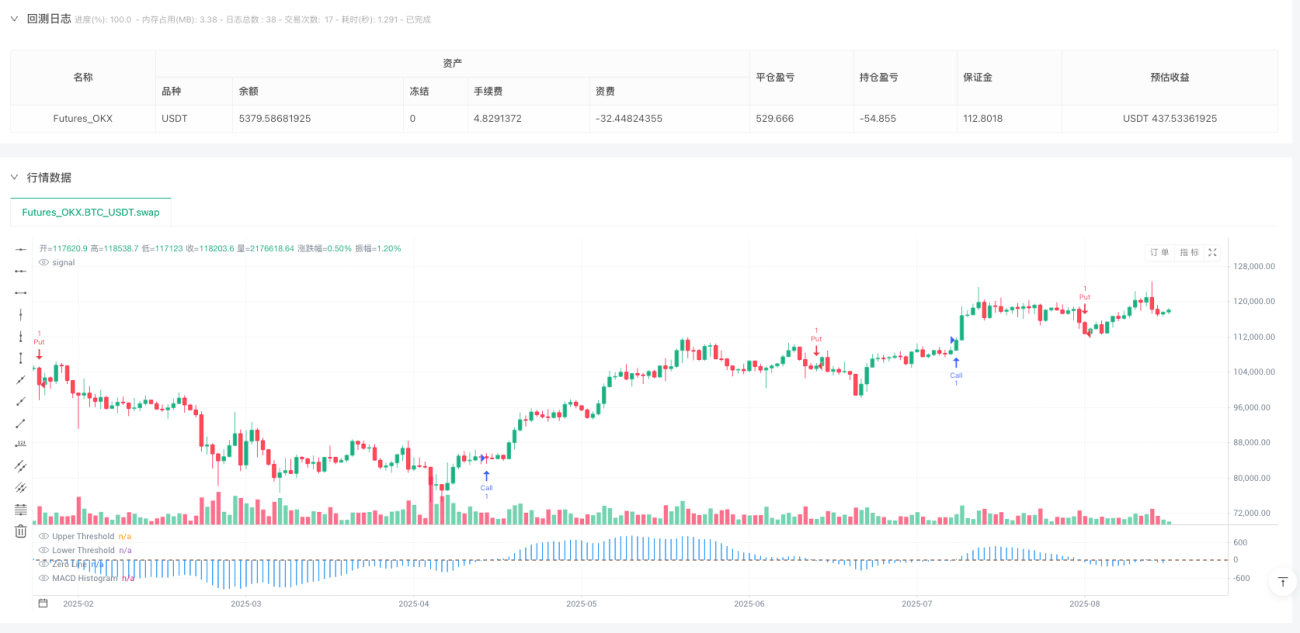

La fórmula de cálculo del histograma MACD es: Histograma = Línea MACD - Línea de señal. Cuando el valor del histograma supera +2.5, indica un fuerte impulso alcista y desencadena una señal de compra; cuando el valor del histograma cae por debajo de -2.0, indica un fuerte impulso bajista y desencadena una señal de venta. La estrategia utiliza un mecanismo de estado para gestionar las señales de trading, empleando dos variables booleanas, waitForLong y waitForShort, para rastrear la superación del umbral, asegurando la validez y continuidad de las señales.

El mecanismo de ejecución de las operaciones se realiza después de la confirmación: cuando el histograma alcanza el umbral por primera vez, se establece un estado de espera, y la operación se ejecuta tras la confirmación de la vela siguiente. Este diseño evita eficazmente el riesgo de falsas rupturas.

Ventajas de la Estrategia

La estrategia cuenta con múltiples ventajas técnicas. En primer lugar, el diseño de umbral asimétrico se ajusta a las características reales del mercado, teniendo en cuenta la naturaleza de "subida lenta y bajada rápida" del mercado de acciones. Al establecer umbrales diferentes para operaciones largas y cortas, mejora la adaptabilidad y precisión de las señales.

En segundo lugar, la optimización de parámetros mejora significativamente el rendimiento de la estrategia. Al ajustar el período de la línea rápida de 12 a 48 y el de la línea lenta de 26 a 104, la estrategia se adapta mejor a las tendencias de medio y largo plazo, reduciendo la interferencia del ruido a corto plazo y mejorando la calidad de las señales.

El mecanismo de gestión de estados garantiza el rigor lógico del trading. Al introducir un mecanismo de espera y confirmación, la estrategia evita múltiples señales ineficaces generadas por oscilaciones repetitivas alrededor del umbral, mejorando la eficiencia operativa.

La capacidad de trading bidireccional permite a la estrategia obtener oportunidades de ganancias en diferentes entornos de mercado, tanto en mercados alcistas como bajistas, mediante operaciones largas y cortas correspondientes.

El diseño visual es claro e intuitivo. A través de la visualización del histograma y las líneas de umbral, los traders pueden observar directamente el estado de funcionamiento de la estrategia y la generación de señales.

Riesgos de la Estrategia

A pesar de las numerosas ventajas, la estrategia presenta algunos riesgos potenciales que deben tenerse en cuenta.

El riesgo principal es el problema de operaciones frecuentes en mercados laterales. Cuando el mercado se encuentra en un rango de consolidación, el histograma MACD puede fluctuar repetidamente cerca del umbral, generando excesivas señales de trading, lo que aumenta los costos operativos y reduce la eficiencia del capital. Se recomienda mitigar este problema añadiendo indicadores de confirmación de tendencia adicionales o alargando el período de confirmación.

El retraso es un defecto común de todas las estrategias basadas en medias móviles. Dado que el MACD es esencialmente un indicador rezagado calculado a partir de EMAs, las señales de la estrategia suelen aparecer después de los cambios de precio, lo que puede hacer que se pierda el mejor momento de entrada. Se puede considerar la combinación con indicadores adelantados como el RSI o el estocástico para identificar puntos de inflexión de tendencia de manera más temprana.

La subjetividad en la fijación de umbrales también es un factor de riesgo importante. Los umbrales actuales de +2.5 y -2.0 están basados en datos históricos y experiencia, y pueden necesitar ajustes en diferentes entornos de mercado o para diferentes instrumentos. Se recomienda realizar backtesting exhaustivo y optimización de parámetros para encontrar la configuración de umbral más adecuada para el mercado específico.

El riesgo de dependencia de un único indicador no debe subestimarse. La estrategia depende completamente del histograma MACD para tomar decisiones, careciendo de múltiples mecanismos de confirmación, lo que bajo condiciones especiales de mercado podría generar señales engañosas.

Direcciones de Optimización

Basándose en un análisis profundo del código, la estrategia ofrece varias direcciones importantes de optimización que merecen explorarse.

En primer lugar, se sugiere implementar un mecanismo de ajuste dinámico de umbral. Se puede ajustar el umbral de activación dinámicamente según la volatilidad del mercado: aumentarlo en entornos de alta volatilidad y reducirlo en entornos de baja volatilidad. Esto permitiría adaptarse mejor a diferentes condiciones de mercado y mejorar la efectividad de las señales.

En segundo lugar, la introducción del análisis multi-tiempo mejoraría significativamente el rendimiento de la estrategia. Se podría confirmar la tendencia principal en un marco temporal más largo y luego buscar puntos de entrada específicos en un marco temporal más corto. Este enfoque reduce el riesgo de operar en contra de la tendencia.

La incorporación de mecanismos de stop-loss y take-profit es otra dirección de optimización importante. La estrategia actual carece de reglas claras de gestión de riesgos. Se recomienda establecer stops dinámicos basados en el indicador ATR y aplicar una estrategia de toma de ganancias escalonada para maximizar las ganancias y controlar el riesgo.

La adición de filtros también ayudará a mejorar la calidad de la estrategia. Se podrían incluir condiciones como confirmación de volumen, ruptura de niveles clave de soporte/resistencia, o divergencias del RSI para reducir la generación de señales falsas.

Por último, la optimización adaptativa de parámetros es una dirección de investigación de vanguardia. Mediante algoritmos de aprendizaje automático, se pueden ajustar dinámicamente los parámetros del MACD y la configuración de umbrales, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

Conclusión

La estrategia de trading cuantitativo de ruptura de umbral dinámico del histograma MACD es una estrategia de impulso bien estructurada y lógicamente clara. Al mejorar los parámetros del indicador MACD tradicional e introducir un mecanismo de umbral asimétrico, eleva efectivamente la calidad de las señales y la adaptabilidad al mercado. Su capacidad de trading bidireccional y su riguroso mecanismo de gestión de estados proporcionan una base sólida para su aplicación práctica.

Sin embargo, como estrategia basada en un único indicador, aún tiene limitaciones como un fuerte retraso y un rendimiento deficiente en mercados laterales. Mediante la introducción de ajuste dinámico de umbrales, análisis multi-tiempo, mecanismos de gestión de riesgos mejorados y múltiples condiciones de confirmación, la estrategia podría mejorar significativamente su rendimiento manteniendo su simplicidad.

Para los traders cuantitativos, esta estrategia ofrece un marco base excelente que, a través de una optimización y mejora continuas, puede convertirse en un sistema de trading más sólido y rentable. Se recomienda realizar backtesting histórico exhaustivo y pruebas prospectivas antes de su aplicación práctica para asegurar su efectividad y fiabilidad en el entorno de mercado objetivo.

- 1