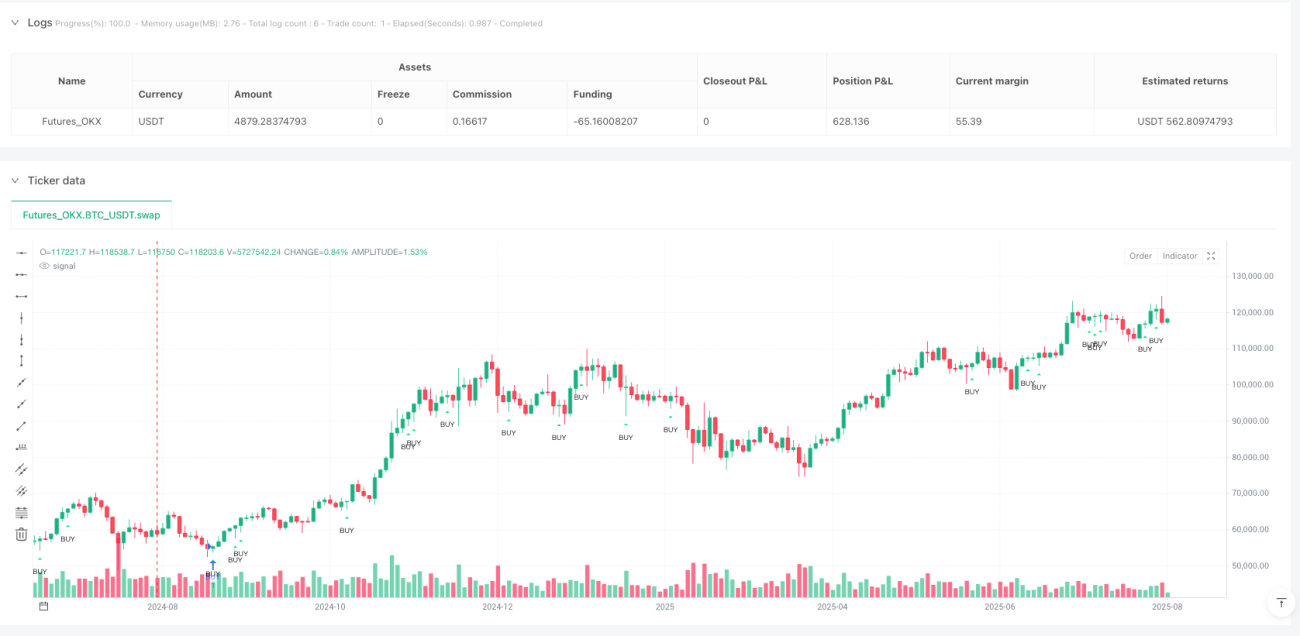

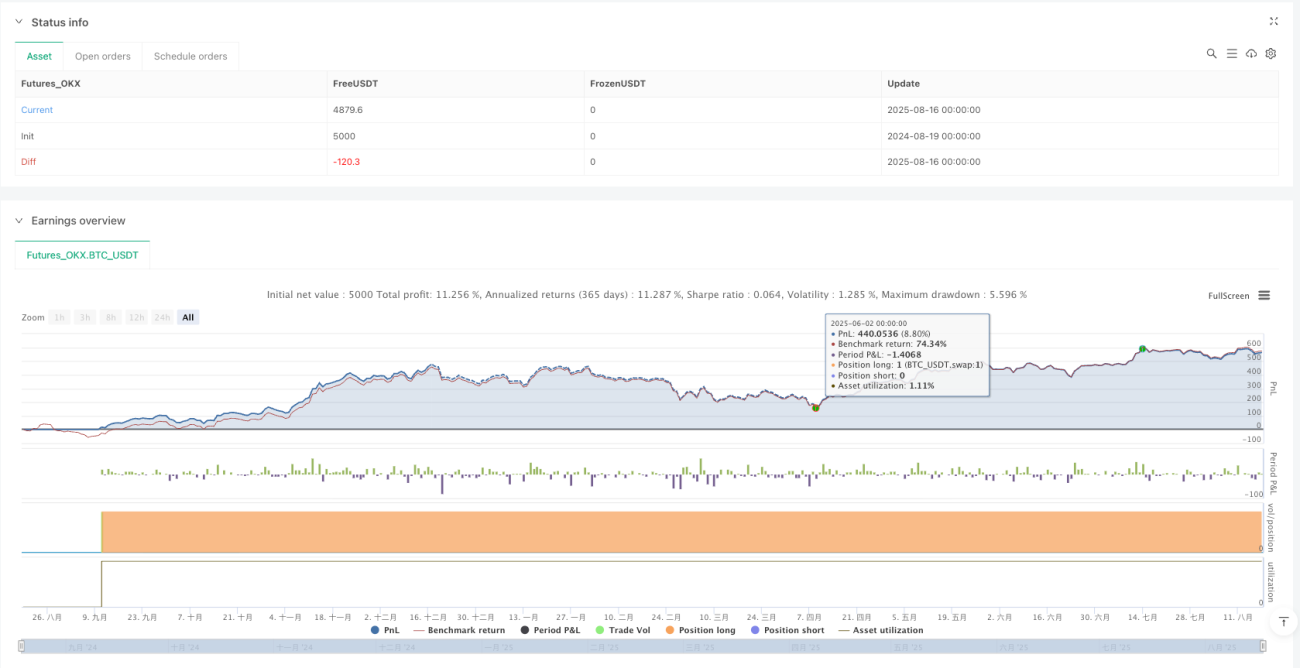

Sistema de trading de filtro EMA con proporción de mecha y momento

Resumen

El sistema de trading con filtro EMA de momento basado en la proporción de mechas de las velas es una estrategia cuantitativa que combina el análisis de la acción del precio con indicadores técnicos. Esta estrategia utiliza principalmente la proporción de mechas de las velas (wick ratio) para identificar posibles puntos de reversión del precio, y combina un filtro de media móvil exponencial (EMA) y restricciones de horario de negociación para optimizar el momento de entrada. El núcleo de la estrategia es capturar cambios de momento en el precio con mechas significativas, lo que generalmente indica un cambio en el sentimiento del mercado y posibles oportunidades de trading. Este sistema presta especial atención a las velas cuya proporción de mecha supera un umbral predefinido (por defecto 45%) y genera señales de compra o venta según la posición del mercado y la dirección de la tendencia.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en la sinergia de varios componentes clave:

-

Análisis de la proporción de mechas: La estrategia calcula la proporción de cada mecha (superior e inferior) en relación con el rango total de la vela. Cuando la proporción de la mecha superior (wick_top) o inferior (wick_bot) supera el umbral establecido (por defecto 0.45 o 45%), se considera una señal potencial.

-

Filtro EMA: Se utiliza una media móvil exponencial de 200 períodos como filtro de dirección de tendencia. El precio debe estar por encima de la EMA para considerar señales de compra, y por debajo de la EMA para considerar señales de venta, asegurando que las operaciones sigan la tendencia principal.

-

Restricción de horario de negociación: Opcionalmente, se puede limitar la operativa a tramos horarios específicos (por defecto "0700-1100,1300-1600") para evitar períodos de baja volatilidad o inestabilidad del mercado.

-

Condiciones de entrada:

- Señal de compra: se activa cuando el cierre de la vela es superior a la apertura (vela alcista), la proporción de la mecha inferior es ≥ umbral, el precio está por encima de la EMA, y se encuentra dentro del horario permitido.

- Señal de venta: se activa cuando el cierre de la vela es inferior a la apertura (vela bajista), la proporción de la mecha superior es ≥ umbral, el precio está por debajo de la EMA, y se encuentra dentro del horario permitido.

-

Gestión de la posición: La estrategia utiliza un porcentaje fijo del capital de la cuenta (por defecto 10%) para gestionar las posiciones, y solo se permite mantener una posición en una dirección a la vez (sin apilamiento piramidal).

El código de la estrategia verifica las condiciones de señal después de confirmar que la vela actual está completa, asegurando que las decisiones se tomen basándose en formaciones completas de velas, evitando el riesgo de señales falsas de velas incompletas.

Ventajas de la estrategia

Tras un análisis profundo, esta estrategia presenta las siguientes ventajas notables:

-

Combinación de acción del precio e indicadores técnicos: Captura características de la acción del precio mediante el análisis de la proporción de mechas y confirma la dirección general de la tendencia con el filtro EMA, mejorando la calidad de las señales.

-

Adaptabilidad a las reversiones del mercado: Las mechas grandes suelen indicar un cambio en la relación de fuerzas del mercado o una extensión a corto plazo, y la estrategia puede capturar eficazmente estos posibles puntos de reversión.

-

Parámetros flexibles: Se pueden ajustar el umbral de la proporción de mechas, el período de la EMA y el horario de negociación, permitiendo que la estrategia se adapte a diferentes entornos de mercado y activos.

-

Señales visuales: Proporciona etiquetas de entrada y flechas de dirección opcionales, permitiendo a los operadores identificar visualmente las señales, facilitando el backtesting y el monitoreo en tiempo real.

-

Estructura lógica clara: Las reglas de la estrategia son claras e intuitivas, fáciles de entender y ejecutar, adecuadas para operadores de todos los niveles.

-

Capacidad de optimización horaria: Al limitar el horario de negociación, se puede enfocar en los períodos más activos y eficientes del mercado, evitando momentos de baja eficiencia o alto riesgo.

-

Control de riesgo incorporado: El uso de un porcentaje del capital de la cuenta para la gestión del tamaño de la posición ajusta automáticamente el volumen a medida que la cuenta crece, incorporando cierto mecanismo de gestión de riesgos.

Riesgos de la estrategia

A pesar de su diseño razonable, la estrategia presenta los siguientes riesgos potenciales:

-

Falta de mecanismo de stop loss: La estrategia no establece puntos específicos de stop loss o take profit, lo que podría llevar a pérdidas excesivas en condiciones de mercado volátil. Solución: agregar un stop loss fijo o uno dinámico basado en ATR (Average True Range).

-

Retraso de la EMA: Como indicador rezagado, la EMA puede proporcionar señales tardías en mercados que cambian rápidamente. Solución: considerar agregar un indicador a corto plazo más sensible como confirmación adicional.

-

Riesgo de rupturas falsas: Después de una vela con mecha grande, a menudo se producen retrocesos de precio, lo que puede generar señales falsas. Solución: agregar un requisito de vela de confirmación o retrasar la entrada una vela.

-

Dependencia de las condiciones del mercado: La estrategia funciona mejor en mercados con tendencia clara, pero puede generar señales falsas frecuentes en mercados laterales o de alta volatilidad. Solución: agregar un filtro de volatilidad o un mecanismo de clasificación del estado del mercado.

-

Sensibilidad a los parámetros: La configuración del umbral de la proporción de mechas y del período de la EMA impacta significativamente el rendimiento. Parámetros inadecuados pueden llevar a un exceso de operaciones o a oportunidades perdidas. Solución: optimizar parámetros basándose en datos históricos y reevaluar periódicamente.

-

Falta de adaptabilidad al entorno del mercado: La estrategia no ajusta los parámetros según diferentes entornos de mercado (por ejemplo, alta vs. baja volatilidad). Solución: desarrollar un mecanismo de ajuste adaptativo de parámetros o un sistema de clasificación del entorno de mercado.

-

Ausencia de puntos de entrada en retrocesos: Cuando el precio rompe rápidamente la EMA, la estrategia puede perder puntos de entrada en retrocesos más favorables. Solución: considerar agregar un mecanismo de detección de retrocesos como condición auxiliar de entrada.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Incluir mecanismo de stop loss y take profit: Implementar stop loss y take profit dinámicos basados en ATR o niveles de precio clave, estableciendo una relación riesgo-recompensa para garantizar que cada operación tenga un riesgo controlable. Esta optimización es necesaria porque una estrategia sin stop loss es demasiado arriesgada en trading real.

-

Confirmación en múltiples marcos temporales: Introducir la confirmación de tendencia en un marco temporal superior, como verificar la dirección de la tendencia en el gráfico diario, para asegurar la coherencia con las señales a corto plazo y mejorar la precisión general. El análisis de múltiples marcos temporales puede reducir significativamente la probabilidad de operar en contra de la tendencia.

-

Incorporar confirmación de volumen: Utilizar el volumen como factor de confirmación, requiriendo que la vela señal esté acompañada de un cambio significativo en el volumen, mejorando la calidad de la señal. El volumen suele ser un indicador importante de la intención detrás de la acción del precio.

-

Clasificación del entorno del mercado: Desarrollar un mecanismo de identificación del entorno del mercado, como diferenciar entornos de alta/baja volatilidad basándose en ATR o indicadores de volatilidad, y ajustar dinámicamente los parámetros. Esto permite que la estrategia se adapte a diferentes estados del mercado.

-

Optimizar el período de la EMA: Probar diferentes períodos de EMA para diferentes activos y marcos temporales, o considerar el uso de una EMA adaptativa. Una EMA fija de 200 períodos puede no ser adecuada para todos los mercados.

-

Agregar mecanismo de confirmación de mechas: Exigir que aparezcan formaciones de mechas consecutivas que cumplan las condiciones, o añadir confirmación adicional de patrones, reduciendo las señales falsas de mechas aisladas. Esto ayuda a filtrar señales de baja calidad.

-

Integrar indicadores técnicos auxiliares: Introducir herramientas como RSI, MACD o estocástico como confirmación adicional, especialmente buscando condiciones de sobrecompra/sobreventa en resonancia con las señales de mecha. La resonancia de múltiples indicadores suele proporcionar señales más fiables.

-

Marco de optimización de backtesting: Desarrollar un sistema de backtesting más completo que evalúe el rendimiento de la estrategia en diferentes entornos de mercado y combinaciones de parámetros, y realizar simulaciones de Monte Carlo para evaluar la robustez de la estrategia. Un backtesting científico es la base para la mejora de la estrategia.

Conclusión

El sistema de trading con filtro EMA de momento basado en la proporción de mechas de las velas es una estrategia cuantitativa que combina el análisis de la acción del precio con indicadores técnicos. Captura posibles oportunidades de reversión del mercado identificando velas con una proporción de mechas significativa y combinándolas con un filtro de tendencia EMA. La estrategia es sencilla e intuitiva de operar, fácil de entender y ejecutar, y ofrece una configuración flexible de parámetros para adaptarse a diferentes entornos de mercado.

Aunque el diseño de la estrategia es razonable, la falta de un mecanismo de stop loss sólido es su principal punto débil. Los operadores deberían considerar agregar medidas adecuadas de control de riesgos en la aplicación práctica. Además, mediante la introducción de optimizaciones como el análisis en múltiples marcos temporales, la confirmación de volumen, y la clasificación del entorno del mercado, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

Para los inversores que buscan el trading basado en la acción del precio, esta estrategia proporciona un marco claro para capturar oportunidades de trading prestando atención a la estructura del mercado y a los cambios sutiles en los patrones de las velas. Con una gestión de riesgos adecuada y una optimización de parámetros, este sistema tiene el potencial de convertirse en un componente eficaz en la caja de herramientas de un operador.

- 1