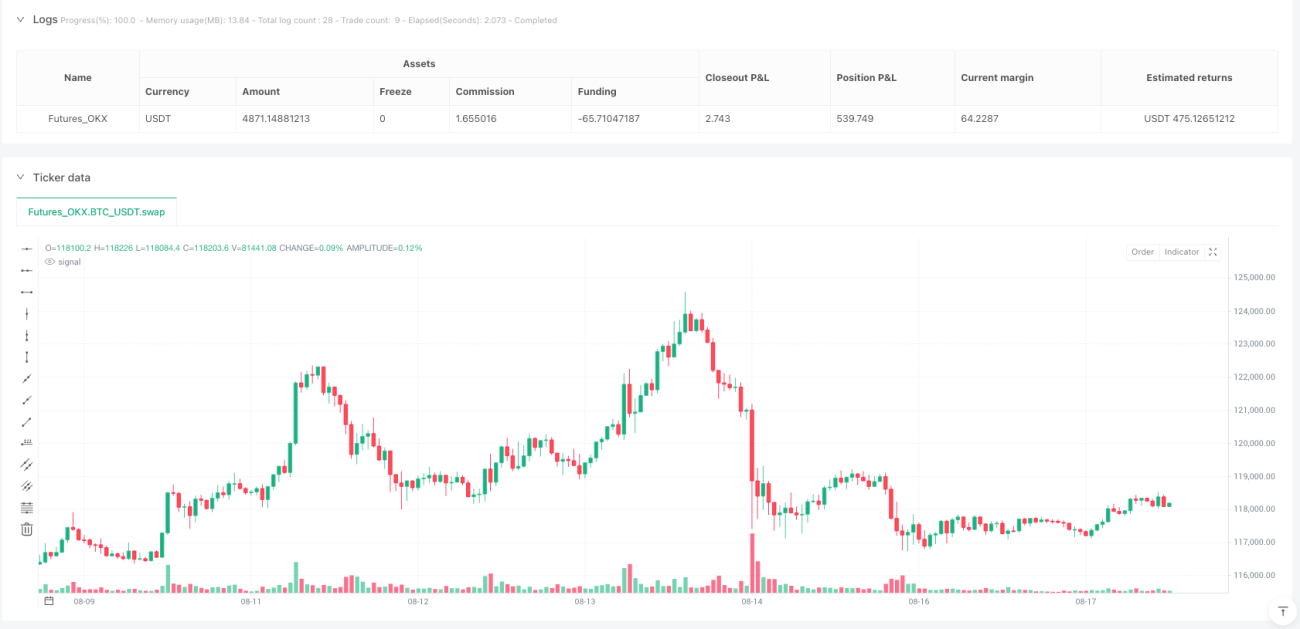

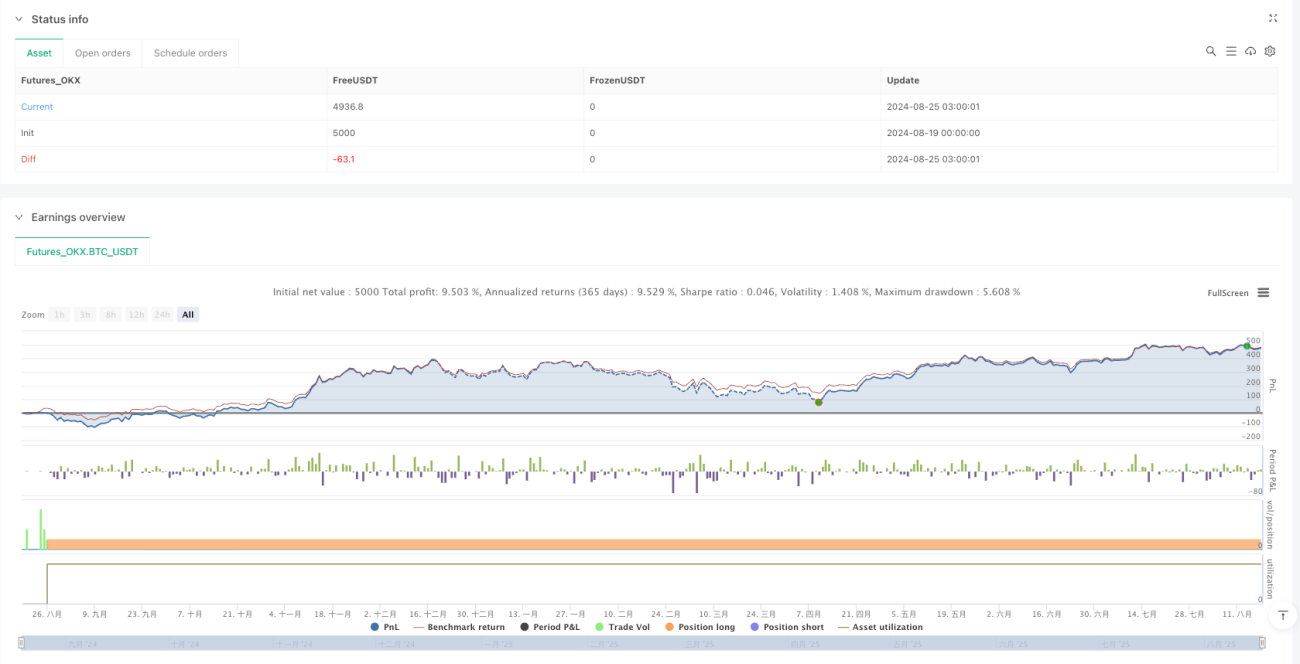

Resumen

La estrategia de captura cuantitativa precisa de doble suelo es un sistema de trading a corto plazo diseñado específicamente para el marco temporal de 5 minutos. Su objetivo principal es identificar patrones de velas de "doble suelo" en el mercado para capturar señales de reversión de precios. La estrategia solo ejecuta operaciones largas; cuando detecta que los mínimos de dos velas consecutivas son casi idénticos, el sistema abre automáticamente una posición y establece objetivos precisos de stop loss y take profit. Este método es particularmente adecuado para entornos de mercado de rápida volatilidad, ofreciendo a los traders una forma simple y eficiente de capturar oportunidades de reversión a corto plazo.

Principio de la estrategia

El principio central de esta estrategia se basa en la identificación del patrón clásico de velas de "doble suelo". A partir del análisis del código, su lógica de funcionamiento es la siguiente:

- Definición del patrón de doble suelo: Cuando la diferencia entre los precios mínimos de dos velas consecutivas no supera el 0.02%, el sistema lo reconoce como un patrón de doble suelo válido.

- Generación de señal de apertura: Una vez identificado el patrón de doble suelo, el sistema emite inmediatamente una señal larga y muestra una marca de flecha verde hacia arriba (▲) en el gráfico.

- Configuración de gestión de riesgos: Tras la apertura, el sistema establece automáticamente un stop loss al 0.1% por debajo del precio de entrada y un take profit al 0.3% por encima del precio de entrada.

- Herramientas de visualización: La estrategia muestra dinámicamente las líneas de stop loss y take profit en el gráfico, junto con etiquetas correspondientes, permitiendo al trader monitorear visualmente el estado de la operación.

En la implementación del código, la estrategia utiliza una función especializada tweezersBottom() para detectar el patrón, comparando los mínimos de la vela actual y la anterior para determinar si están dentro de la tolerancia establecida. Este método de cálculo matemático preciso permite que la estrategia capture automáticamente posibles puntos de reversión en el mercado.

Ventajas de la estrategia

- Precisión en el momento de entrada: El patrón de doble suelo es una señal clásica de reversión. Identificarlo mediante métodos cuantitativos ayuda a los traders a entrar con precisión al inicio de la reversión, aprovechando más oportunidades alcistas potenciales.

- Control de riesgos claro: La estrategia establece porcentajes fijos de stop loss (0.1%) y take profit (0.3%), lo que proporciona una relación riesgo-recompensa de 1:3 para cada operación, favorable para la rentabilidad estable a largo plazo.

- Alta visualización: Todas las señales y niveles de precios clave se muestran claramente en el gráfico, permitiendo al trader comprender intuitivamente la lógica y el perfil de riesgo de cada operación.

- Adaptabilidad a múltiples mercados: Esta estrategia es aplicable a diversos mercados como forex, criptomonedas y acciones, siendo especialmente adecuada para instrumentos con alta volatilidad.

- Ejecución automatizada: El diseño completamente programado elimina la influencia emocional en las decisiones de trading, mejorando la disciplina y consistencia.

- Simplicidad y eficiencia: La lógica de la estrategia es clara y simple, fácil de entender e implementar, adecuada para traders de diferentes niveles de experiencia.

Riesgos de la estrategia

- Riesgo de ruptura falsa: El patrón de doble suelo no siempre conduce a una reversión efectiva. En mercados laterales o con tendencia fuerte, puede generar señales engañosas que resulten en stops loss consecutivos.

- Stop loss demasiado ajustado: El stop loss del 0.1% puede ser demasiado ajustado en mercados de alta volatilidad (como criptomonedas), siendo fácilmente activado por el ruido del mercado y provocando stops innecesarios.

- Falta de filtro de tendencia: La estrategia no incorpora mecanismos de filtrado de tendencia, por lo que en tendencias bajistas fuertes podría realizar operaciones largas en contra de la tendencia con frecuencia, aumentando el riesgo de pérdidas.

- Parámetros fijos: Los parámetros de stop loss, take profit y tolerancia son valores fijos, sin capacidad de ajustarse automáticamente a diferentes condiciones del mercado o niveles de volatilidad, lo que reduce la adaptabilidad de la estrategia.

- Ausencia de filtro horario: No se establece una ventana de tiempo para las operaciones, lo que podría llevar a ejecutar trades en períodos de baja liquidez o volatilidad anormal, incrementando el deslizamiento y el riesgo de ejecución.

- Dependencia de una sola señal: Al depender únicamente del patrón de doble suelo sin combinarlo con otros indicadores técnicos para confirmación, la calidad de las señales puede ser inconsistente.

Direcciones de optimización de la estrategia

- Agregar filtro de tendencia: Combinar indicadores de tendencia como medias móviles o ADX, y solo abrir posiciones largas en mercados en tendencia alcista o lateral, evitando operar en contra de la tendencia bajista.

- Stop loss dinámico: Ajustar la distancia del stop loss basándose en la volatilidad del mercado (por ejemplo, el indicador ATR), para que la estrategia se adapte mejor a diferentes entornos de mercado.

- Introducir filtro de horario: Establecer ventanas de tiempo específicas para evitar períodos de apertura/cierre del mercado o la publicación de noticias importantes que generen volatilidad anormal.

- Agregar indicadores de confirmación: Incorporar indicadores como RSI, MACD o volumen como condiciones de confirmación de la operación para mejorar la calidad de las señales.

- Optimizar la gestión de riesgos: Implementar un cálculo de tamaño de posición basado en el riesgo, ajustando automáticamente el volumen de cada operación según el tamaño de la cuenta y la volatilidad del mercado.

- Incorporar análisis de múltiples marcos temporales: Combinar la dirección de la tendencia de marcos temporales superiores (como 15 minutos o 1 hora), y solo abrir posiciones cuando la tendencia general sea coherente.

- Expandir a una estrategia bidireccional: Agregar funcionalidad de venta en corto mediante patrón de doble techo, permitiendo que la estrategia se adapte a más entornos de mercado.

- Introducir optimización mediante machine learning: Utilizar datos históricos para entrenar modelos, optimizar los parámetros de reconocimiento de patrones y los niveles de stop loss/take profit, mejorando el rendimiento general de la estrategia.

Conclusión

La estrategia de captura cuantitativa precisa de doble suelo es un sistema de trading a corto plazo simple y práctico que aprovecha las oportunidades de reversión del mercado mediante la identificación del patrón de doble suelo. Su clara configuración de gestión de riesgos y su diseño altamente visual facilitan su uso y monitoreo. Sin embargo, para mejorar su robustez y adaptabilidad, se recomienda incorporar optimizaciones como filtros de tendencia, stop loss dinámico y confirmación mediante múltiples indicadores.

Esta estrategia es especialmente adecuada para trading rápido y operaciones a corto plazo, siendo una herramienta valiosa para aquellos traders que buscan capturar oportunidades de reversión en gráficos de 5 minutos. Mediante una optimización razonable y una gestión de riesgos adecuada, puede convertirse en un componente eficaz de un sistema de trading, pero debe evitarse una dependencia excesiva de una sola estrategia, integrándola en un plan de trading más completo.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Tweezers Bottom Strategy 5m - Long Only", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Параметры- 1