Estrategia de refuerzo de posición dinámica con media móvil adaptativa de múltiples señales

Resumen

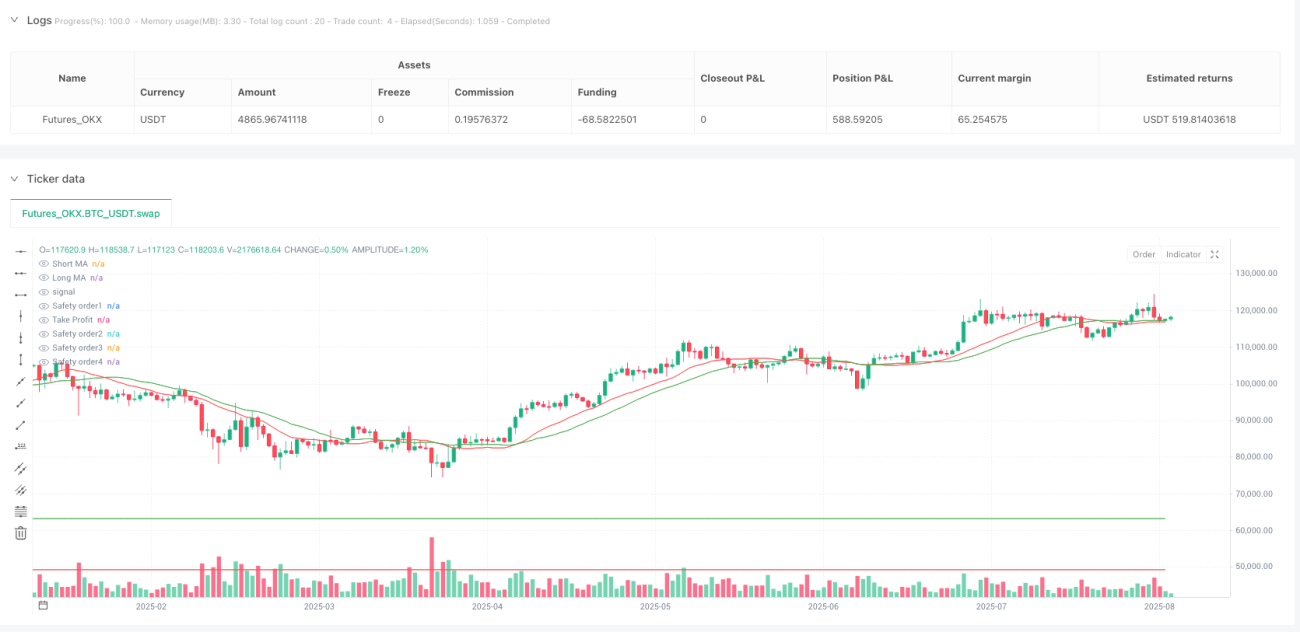

La estrategia de aumento dinámico de posición con múltiples señales de medias móviles es una estrategia de trading cuantitativa diseñada específicamente para el mercado de criptomonedas, que combina indicadores de análisis técnico con un sistema dinámico de gestión de posiciones. La idea central es utilizar las señales de cruce de medias móviles rápidas y lentas, junto con el Stochastic RSI, para determinar la dirección de la tendencia del mercado y los momentos de entrada, mientras se emplea un método de ampliación de posición piramidal para reaccionar ante las correcciones de precio. La estrategia ejecuta automáticamente órdenes de seguridad en intervalos de caída de precios predefinidos, donde el tamaño de cada orden de seguridad aumenta progresivamente según una proporción establecida, reduciendo así el costo promedio de la posición durante las caídas. Cuando el precio se recupera hasta el nivel de ganancia objetivo, todas las posiciones se liquidan de una sola vez.

Principio de la estrategia

La estrategia se basa en los siguientes componentes técnicos clave:

-

Sistema de doble media móvil: La estrategia utiliza el cruce de dos medias móviles (rápida y lenta) como señal principal de entrada. El usuario puede elegir entre media móvil simple (SMA), exponencial (EMA) o Hull (HMA), y puede seleccionar si entrar cuando la media cruza hacia arriba o hacia abajo, según las condiciones del mercado.

-

Stochastic RSI: Como condición auxiliar de entrada, cuando la línea K del Stochastic RSI cruza por encima del nivel 5, y al mismo tiempo la media móvil rápida está en tendencia alcista (subiendo durante 5 períodos consecutivos), se activa una señal de compra.

-

Sistema dinámico de órdenes de seguridad: Tras la entrada inicial, la estrategia coloca múltiples órdenes de seguridad por debajo del nivel de precio preestablecido. Estos niveles se calculan en función del parámetro de desviación de precio y el factor de escala del paso.

-

Ajuste dinámico del tamaño de la posición: El tamaño de cada orden de seguridad aumenta progresivamente según el factor de escala del tamaño de la orden de seguridad, formando una estructura de ampliación incremental.

-

Mecanismo de cierre por beneficio objetivo: La estrategia establece un nivel de beneficio objetivo basado en el precio promedio ponderado de la posición. Cuando el precio sube hasta ese nivel, todas las posiciones se liquidan.

El flujo de ejecución de la estrategia es el siguiente:

- Cuando se cumple la señal de cruce de medias móviles o la condición del Stochastic RSI, se abre una posición inicial con el tamaño de orden base.

- Si el precio cae, se activan órdenes de seguridad según los niveles de desviación de precio predefinidos.

- El tamaño de cada orden de seguridad aumenta proporcionalmente, con un máximo de 10 órdenes de seguridad configurables.

- Cuando el precio sube hasta el precio promedio de la posición más el porcentaje de beneficio objetivo, todas las posiciones se liquidan de una sola vez.

Ventajas de la estrategia

-

Señales de entrada multidimensionales: Combina indicadores de tendencia (medias móviles) y de momento (Stochastic RSI), mejorando la precisión de las entradas y reduciendo señales falsas.

-

Alta adaptabilidad: Los parámetros de la estrategia son altamente personalizables; el usuario puede ajustar el tipo de media móvil, período, dirección de cruce, proporción de desviación de precio, etc., según el entorno de mercado y las preferencias de riesgo.

-

Efecto de promediación de costos: Mediante el sistema de órdenes de seguridad predefinido, la estrategia añade posiciones automáticamente cuando el precio cae, reduciendo efectivamente el costo promedio de la posición y aumentando la probabilidad de ganancias finales.

-

Optimización de la eficiencia del capital: El diseño de incremento progresivo del tamaño de las órdenes de seguridad asigna el capital de manera más eficiente, destinando más recursos a órdenes en niveles de precios más bajos, en línea con la filosofía de inversión en valor.

-

Ejecución automatizada: Una vez configurados los parámetros, la estrategia funciona de forma totalmente automática, sin necesidad de intervención manual, reduciendo las decisiones emocionales.

-

Flexibilidad ante el mercado: Al ajustar la dirección del cruce de medias móviles (cruce alcista o bajista), la estrategia puede adaptarse a diferentes entornos de mercado (alcista o bajista).

Riesgos de la estrategia

-

Riesgo de ausencia de stop loss: La estrategia no incluye explícitamente un mecanismo de stop loss, lo que puede provocar grandes pérdidas en mercados en caída continua. En condiciones extremas, como un desplome del precio del activo o su caída a cero, podrían generarse pérdidas graves de capital.

-

Alta necesidad de capital: Dado que la estrategia requiere reservar fondos para múltiples órdenes de seguridad, y el tamaño de cada orden aumenta, el capital real necesario puede superar con creces la inversión inicial. Los inversores deben asegurarse de contar con suficiente liquidez.

-

Sesgo direccional largo: El diseño actual de la estrategia solo admite operaciones largas, por lo que es poco efectiva en tendencias bajistas prolongadas. Se recomienda aplicar esta estrategia en activos que se consideren alcistas a largo plazo.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros. Parámetros inadecuados pueden provocar la activación prematura de órdenes de seguridad o una ampliación excesiva de la posición.

-

Trampa del costo promedio: Aunque la estrategia reduce el costo promedio mediante la ampliación de la posición, si el valor del activo sigue cayendo sin recuperarse, puede producirse un efecto de "perseguir la caída" y quedar atrapado en posiciones.

Las medidas para mitigar estos riesgos incluyen: aplicar la estrategia en activos que se consideren alcistas a largo plazo; reservar suficiente capital para las órdenes de seguridad; revisar periódicamente la compatibilidad de los parámetros con las condiciones del mercado; establecer un límite máximo en el número de órdenes de seguridad; considerar la incorporación de un mecanismo de stop loss global en la estrategia.

Direcciones de optimización

-

Incorporar un mecanismo de stop loss: La carencia más evidente de la estrategia es la ausencia de stop loss. Se recomienda añadir un parámetro de stop loss global que fuerce el cierre de todas las posiciones cuando la pérdida alcance un cierto porcentaje, protegiendo así el capital.

-

Añadir un filtro de tendencia del mercado: Se puede incorporar un indicador de tendencia de mayor marco temporal, como una media móvil de largo plazo o el indicador ADX, para ejecutar la estrategia solo cuando coincida con la dirección de la tendencia principal, evitando ampliaciones innecesarias en mercados claramente bajistas.

-

Optimizar la lógica de activación de órdenes de seguridad: Actualmente, las órdenes de seguridad se activan únicamente en función de la desviación del precio. Se podría considerar combinar el volumen de operaciones, la volatilidad u otros indicadores técnicos para que la activación sea más inteligente.

-

Ajustar dinámicamente el beneficio objetivo: Se puede ajustar el nivel de beneficio objetivo de forma dinámica según la volatilidad del mercado o el comportamiento del precio tras la entrada, estableciendo un objetivo más alto en entornos de alta volatilidad.

-

Añadir funcionalidad de cortos: Ampliar la estrategia para que admita operaciones en corto, permitiendo que sea igualmente efectiva en tendencias bajistas y mejorando su adaptabilidad a todo tipo de mercado.

-

Incorporar control de retrocesos: Establecer un límite máximo de retroceso; cuando la estrategia supere ese umbral, pausar las operaciones o reiniciar los parámetros para evitar pérdidas continuas en condiciones de mercado desfavorables.

-

Optimización periódica de parámetros: Añadir una función de optimización automática de parámetros basada en datos recientes del mercado, ajustándolos periódicamente para que la estrategia se adapte a los cambios en las características del mercado.

Estas direcciones de optimización buscan mejorar la capacidad de gestión de riesgos, la adaptabilidad al mercado y la estabilidad a largo plazo de la estrategia, permitiendo un rendimiento relativamente consistente en diversos entornos de mercado.

Conclusión

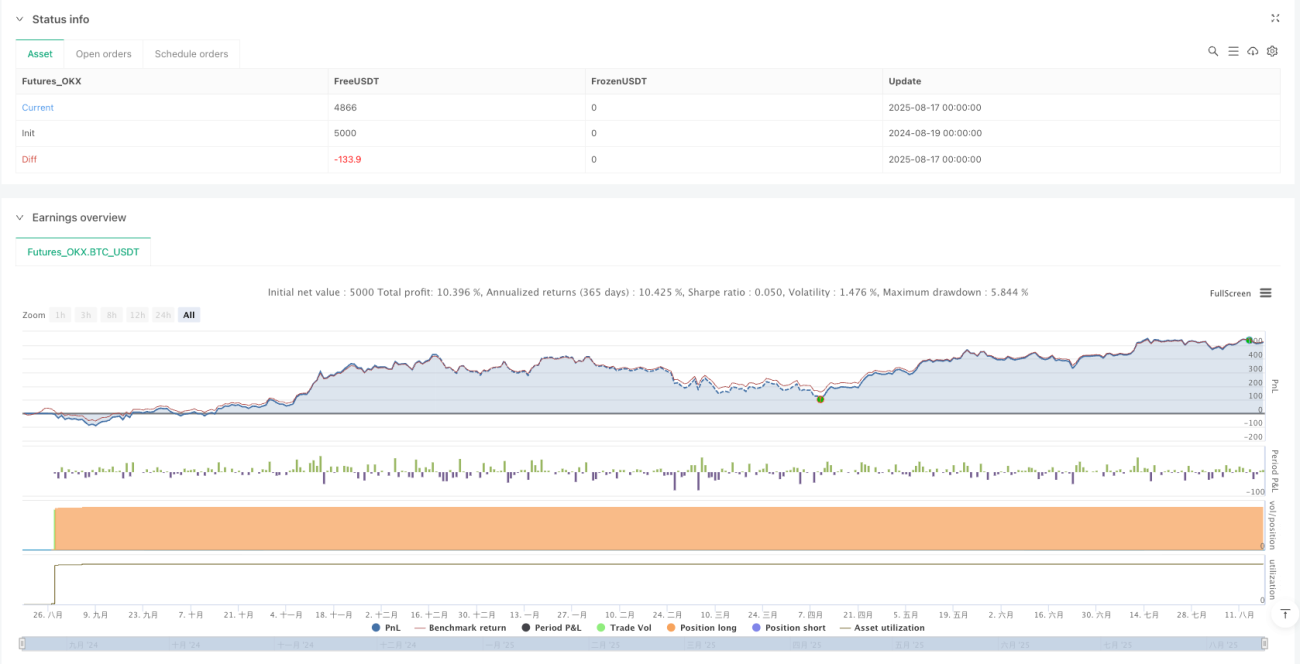

La estrategia de aumento dinámico de posición con múltiples señales de medias móviles, al combinar las señales de entrada de medias móviles y el Stochastic RSI con un sistema dinámico de órdenes de seguridad, ofrece un enfoque sistemático para el mercado de criptomonedas. Su principal ventaja es la capacidad de ampliar posiciones automáticamente durante las correcciones de precio, reduciendo el costo promedio de la posición y obteniendo beneficios cuando el precio se recupera.

Sin embargo, la estrategia también presenta riesgos evidentes, especialmente la falta de un mecanismo de stop loss y las posibles pérdidas de capital en mercados en caída continua. Los inversores que utilicen esta estrategia deben comprender plenamente sus características de riesgo, asegurarse de contar con suficientes reservas de capital y considerar la incorporación de medidas adicionales de control de riesgos.

Con una configuración de parámetros adecuada y las direcciones de optimización sugeridas, esta estrategia puede convertirse en una herramienta poderosa para inversores a largo plazo en criptomonedas, especialmente para aquellos que creen en el valor a largo plazo de un activo específico pero desean optimizar su costo de entrada. En la práctica, se recomienda realizar pruebas exhaustivas en un entorno de simulación y ajustar y optimizar los parámetros continuamente en función del rendimiento real del mercado.

- 1