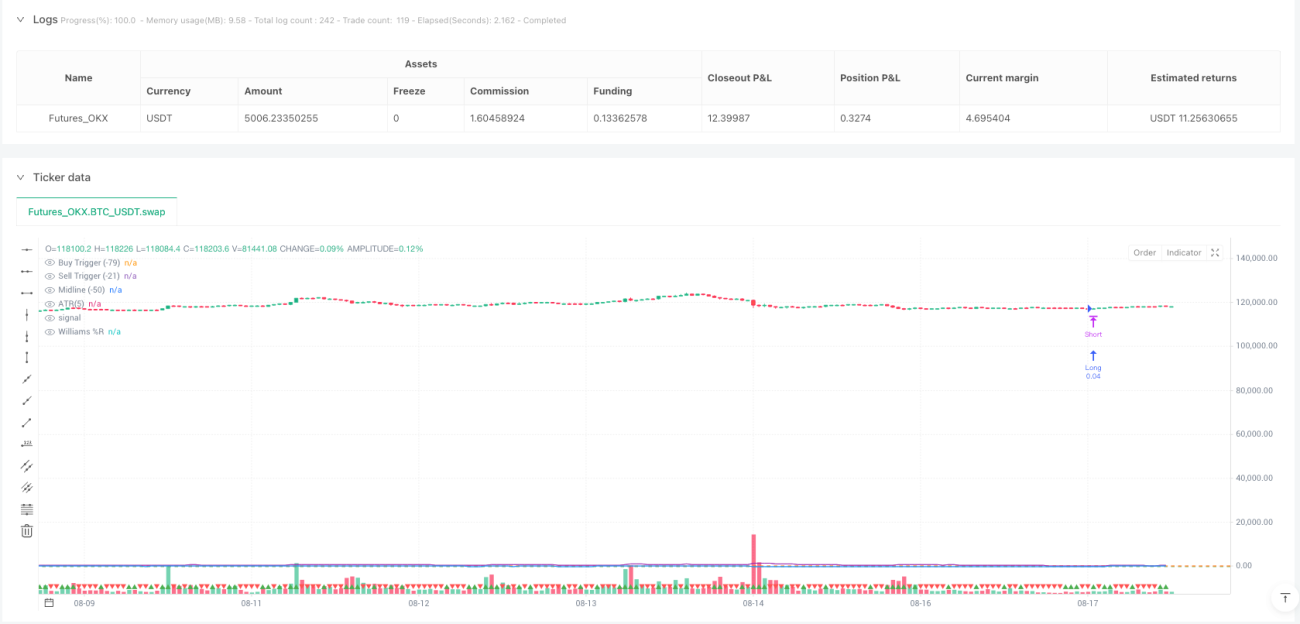

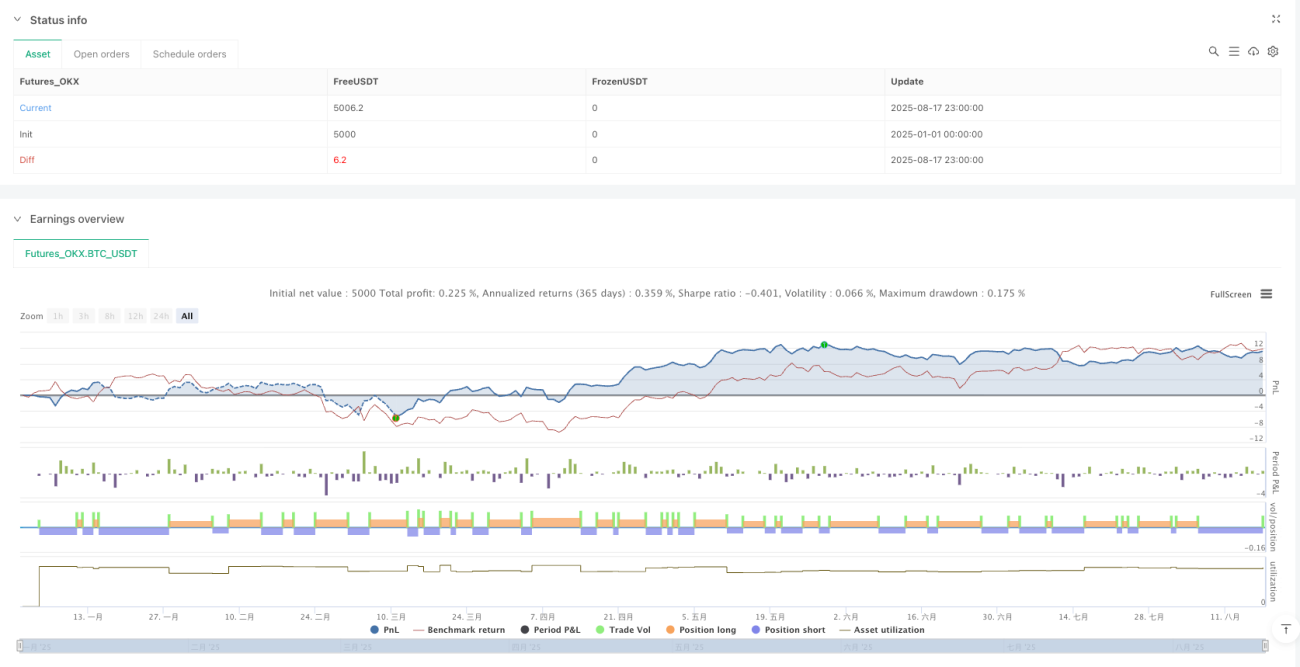

Resumen

La estrategia de inversión forzada de Williams %R con filtro de tendencia ATR es un sistema de trading cuantitativo diseñado para identificar puntos de inflexión clave en el mercado. El núcleo de la estrategia utiliza las señales del oscilador Williams %R en las zonas de sobrecompra (-21) y sobreventa (-79), combinadas con el filtro de tendencia del Rango Verdadero Promedio (ATR) para mejorar la calidad de las señales de trading. Este enfoque combinado es especialmente adecuado para operar en marcos de tiempo cortos (30 minutos o menos), particularmente en pares de divisas, logrando un cambio automático entre posiciones largas y cortas mediante operaciones de inversión forzada en zonas extremas del mercado.

Principio de la Estrategia

La estrategia se basa en dos indicadores técnicos clave: Williams %R y ATR.

-

Aplicación del indicador Williams %R:

- Utiliza el indicador Williams %R de 60 períodos para medir las condiciones de sobrecompra y sobreventa del mercado.

- Establece -79 como nivel de sobreventa (punto de activación de compra).

- Establece -21 como nivel de sobrecompra (punto de activación de venta).

- El rango de valores del indicador está entre -100 y 0; por debajo de -79 se considera zona de sobreventa, y por encima de -21 se considera zona de sobrecompra.

-

Filtro de tendencia ATR:

- Emplea un ATR de 5 períodos para medir la volatilidad y la fuerza de la tendencia del mercado.

- Un ATR ascendente (valor actual de ATR mayor que el del período anterior) se considera una señal de confirmación de tendencia alcista.

- Un ATR descendente (valor actual de ATR menor que el del período anterior) se considera una señal de confirmación de tendencia bajista.

-

Lógica de inversión forzada:

- Cuando el Williams %R cruza por debajo del nivel -79 desde abajo y el ATR es ascendente, se genera una señal de compra.

- Cuando el Williams %R cruza por debajo del nivel -21 desde arriba y el ATR es descendente, se genera una señal de venta.

- Al activarse la señal de compra, el sistema cierra automáticamente todas las posiciones cortas y abre una posición larga.

- Al activarse la señal de venta, el sistema cierra automáticamente todas las posiciones largas y abre una posición corta.

El núcleo de la implementación del código reside en el uso de las funciones ta.crossover y ta.crossunder para detectar el cruce del indicador a través de los niveles clave, mientras que la dirección del ATR se utiliza como condición adicional de confirmación. El sistema está diseñado para operar con el 100% del capital, sin establecer stop loss ni take profit, confiando únicamente en las señales de reversión para salir de las posiciones.

Ventajas de la Estrategia

-

Señales claras y objetivas:

- Se basa en cálculos matemáticos claros y parámetros predefinidos, eliminando la interferencia del juicio subjetivo.

- Las reglas de trading son simples y directas, fáciles de entender y ejecutar.

- Las zonas extremas del Williams %R ofrecen oportunidades de reversión de alta probabilidad.

-

Confirmación conjunta de dos indicadores:

- Combina los indicadores Williams %R y ATR, formando un mecanismo de validación cruzada.

- El filtro de tendencia ATR reduce eficazmente las señales falsas comunes en los osciladores.

- Mejora la calidad de las señales y reduce la posibilidad de operaciones erróneas.

-

Eficiencia del mecanismo de inversión forzada:

- Realiza automáticamente el cambio entre posiciones largas y cortas, sin necesidad de intervención manual.

- Permite capturar oportunamente los cambios en el sentimiento del mercado y los puntos de inflexión.

- Maximiza el aprovechamiento de la volatilidad bidireccional del mercado, sin limitarse a una sola dirección.

-

Adecuado para mercados oscilantes de corto plazo:

- Es especialmente apropiado para operar en marcos de tiempo de 30 minutos o menos.

- Se desempeña de manera excelente en mercados de alta volatilidad como los pares de divisas.

- En mercados oscilantes, permite capturar frecuentemente oportunidades de ganancias a corto plazo.

-

Alta eficiencia en el uso del capital:

- La estrategia está diseñada para operar con todo el capital, logrando una utilización del 100%.

- Mediante el mecanismo de inversión forzada, el capital siempre se mantiene activo.

- Reduce el costo de oportunidad del capital inactivo.

Riesgos de la Estrategia

-

Falta de mecanismo de stop loss:

- La estrategia no establece un stop loss tradicional, dependiendo de las señales de reversión para cerrar posiciones.

- En movimientos bruscos de tendencia unidireccional del mercado, puede enfrentar grandes retrocesos.

- Se recomienda encarecidamente agregar un mecanismo de stop loss en la aplicación real para controlar el riesgo.

-

Retraso en las señales:

- Como oscilador, el Williams %R presenta cierto rezago.

- La configuración de 60 períodos hace que las señales reaccionen de manera relativamente tardía.

- En mercados que giran rápidamente, puede que no sea posible ajustar las posiciones a tiempo.

-

Riesgo de sobreoperación:

- En mercados de alta volatilidad, puede generar señales de trading con frecuencia.

- La acumulación de comisiones por exceso de operaciones puede afectar significativamente el beneficio neto.

- En mercados con alta volatilidad pero sin dirección clara, puede provocar pérdidas consecutivas.

-

Sensibilidad a los parámetros:

- El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros del Williams %R y el ATR.

- La optimización de parámetros puede llevar a un sobreajuste en datos históricos.

- Diferentes mercados y marcos de tiempo pueden requerir configuraciones de parámetros distintas.

-

Filtrado insuficiente del ATR:

- Utilizar solo la dirección del ATR como filtro puede no ser suficiente para identificar la verdadera tendencia.

- En mercados con cambios repentinos de volatilidad, puede generar señales erróneas.

- El ATR de 5 períodos puede ser demasiado corto para capturar cambios de tendencia a más largo plazo.

Direcciones de Optimización de la Estrategia

-

Agregar mecanismos de stop loss y take profit:

- Añadir un stop loss dinámico basado en múltiplos del ATR.

- Diseñar un take profit basado en la relación riesgo-beneficio.

- Implementar una estrategia de cierre parcial de posiciones en lugar de una inversión total.

-

Mejorar el sistema de filtro de tendencia:

- Integrar otros indicadores de identificación de tendencia (como medias móviles, MACD, etc.).

- Agregar análisis de múltiples marcos de tiempo para confirmar tendencias más confiables.

- Considerar la evaluación de la fuerza de la tendencia para reducir operaciones contra tendencia en tendencias fuertes.

-

Optimizar el mecanismo adaptativo de parámetros:

- Desarrollar un sistema de ajuste adaptativo de parámetros basado en la volatilidad del mercado.

- Utilizar diferentes niveles extremos de Williams %R según las condiciones del mercado.

- Implementar un ajuste dinámico del período del ATR para adaptarse a diferentes entornos de mercado.

-

Agregar mecanismos de confirmación de señales:

- Introducir señales de confirmación de volumen.

- Incorporar el reconocimiento de patrones de velas como confirmación auxiliar.

- Considerar el análisis de niveles de soporte y resistencia para mejorar la precisión.

-

Optimización de la gestión de posiciones:

- Implementar un ajuste dinámico del tamaño de la posición basado en la volatilidad.

- Desarrollar estrategias de construcción y reducción gradual de posiciones en lugar de operaciones con el capital total.

- Agregar un módulo de gestión de riesgos de capital que limite la pérdida máxima por operación.

Conclusión

La estrategia de inversión forzada de Williams %R con filtro de tendencia ATR es un sistema de trading cuantitativo cuidadosamente diseñado, enfocado en capturar oportunidades de reversión en zonas extremas del mercado. Al combinar el juicio de sobrecompra/sobreventa del Williams %R con la confirmación de tendencia del ATR, la estrategia crea un mecanismo de trading eficiente, particularmente adecuado para operar en mercados oscilantes de corto plazo.

Aunque la estrategia es conceptualmente simple y directa en su ejecución, la falta de un mecanismo de gestión de riesgos incorporado es una deficiencia notable. En la aplicación práctica, se recomienda encarecidamente que los operadores agreguen estrategias adecuadas de stop loss y consideren optimizar el sistema de filtro de tendencia y la configuración de parámetros para adaptarse a diferentes entornos de mercado.

El verdadero valor de esta estrategia radica en su sensibilidad a las condiciones extremas del mercado y su mecanismo automatizado de inversión de posiciones, lo que la convierte en una herramienta poderosa en el arsenal de los traders de corto plazo. Siguiendo las direcciones de optimización sugeridas, esta estrategia básica puede desarrollarse aún más hasta convertirse en un sistema de trading más completo y robusto, capaz no solo de capturar puntos de inflexión del mercado, sino también de gestionar eficazmente el riesgo y adaptarse a diversas condiciones del mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1