Estrategia de seguimiento de tendencia con ruptura de canal dinámico ATR

Resumen de la Estrategia

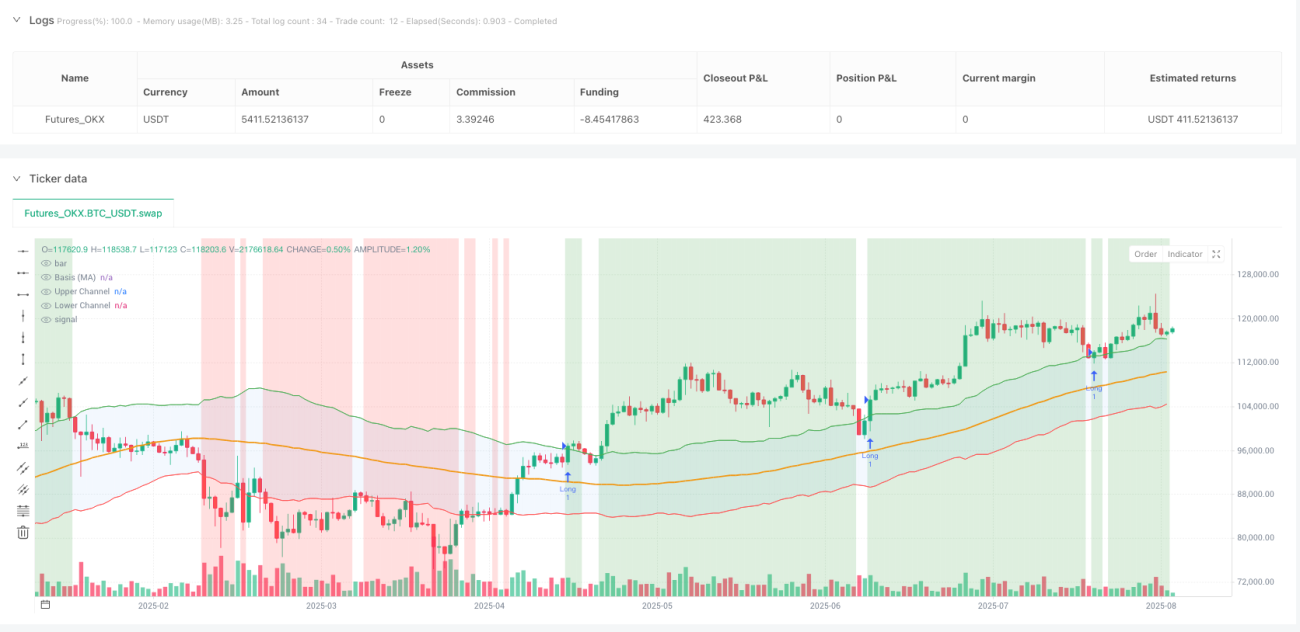

La Estrategia de seguimiento de tendencia con ruptura de canal dinámico ATR es un sistema de trading cuantitativo desarrollado basado en la teoría de Gann y principios de análisis técnico. Esta estrategia construye un canal de precios dinámico y combina un mecanismo de filtro de tendencia para capturar específicamente movimientos de ruptura en el mercado. Utiliza una media móvil como referencia de precio y aplica el indicador Average True Range (ATR) para ajustar dinámicamente el ancho del canal, formando bandas superior e inferior. Cuando el precio supera la banda superior del canal y cumple con las condiciones de tendencia, se genera una señal de compra, logrando retornos de inversión estables a través de un estricto mecanismo de control de riesgos.

Esta estrategia se centra en operaciones unidireccionales largas, siendo especialmente adecuada para entornos de mercado financiero con alta volatilidad. Mediante la combinación orgánica de múltiples indicadores técnicos, la estrategia puede identificar eficazmente los puntos de cambio de tendencia del mercado, controlando el riesgo de las operaciones mientras mantiene una alta tasa de aciertos. La principal ventaja de la estrategia radica en su capacidad de ajuste dinámico, que permite optimizar automáticamente los parámetros de trading según los cambios en la volatilidad del mercado, proporcionando señales de trading más precisas.

Principio de la Estrategia

El principio central de esta estrategia se basa en la fusión de la teoría del canal de Gann y las técnicas modernas de análisis cuantitativo. En primer lugar, la estrategia utiliza una media móvil simple (SMA) para calcular la línea base de precio dentro de un período especificado, que representa la tendencia de precio a mediano plazo del mercado. A través de una media móvil de 100 períodos, la estrategia suaviza las fluctuaciones de precio a corto plazo, obteniendo una referencia de tendencia más estable.

La construcción del canal dinámico es el núcleo técnico de la estrategia. La estrategia utiliza el indicador ATR de 14 períodos para medir la volatilidad del mercado, multiplicando luego el valor del ATR por un factor preestablecido para formar el ancho del canal. El límite superior del canal es igual a la línea base más el múltiplo del ATR, y el límite inferior es igual a la línea base menos el múltiplo del ATR. Este mecanismo de ajuste dinámico permite que el canal se adapte a los cambios en la volatilidad del mercado, ampliándose durante períodos de alta volatilidad y contrayéndose durante períodos de baja volatilidad.

El mecanismo de filtro de tendencia es una parte importante de la estrategia. Utiliza una media móvil de 200 períodos a largo plazo como referencia para determinar la tendencia, asegurando que las señales de trading estén alineadas con la dirección principal de la tendencia. Solo cuando el precio se encuentra por encima de la media móvil a largo plazo, la estrategia considera ejecutar operaciones de compra, lo que mejora significativamente la fiabilidad de las señales de trading.

La lógica de entrada es rigurosa y clara. Cuando el precio supera la banda superior del canal desde abajo y, al mismo tiempo, cumple con la condición de que el precio está por encima de la media móvil de 200 períodos, la estrategia activa una señal de compra. Este mecanismo de doble confirmación filtra eficazmente las señales de ruptura falsas, mejorando la tasa de éxito de las operaciones.

El mecanismo de salida está diseñado con un stop loss dinámico y un take profit. El stop loss se establece en el precio de entrada menos 1.5 veces el valor del ATR, y el take profit se establece en el precio de entrada más 3 veces el valor del ATR. Este ajuste dinámico basado en el ATR permite establecer una relación riesgo-beneficio razonable según la volatilidad del mercado, manteniendo generalmente una proporción de riesgo-beneficio de 1:2.

Ventajas de la Estrategia

La adaptabilidad dinámica es una de las mayores ventajas de esta estrategia. Mediante la aplicación del indicador ATR, la estrategia puede adaptarse automáticamente a los cambios en la volatilidad en diferentes entornos de mercado. Durante períodos de alta volatilidad, el ancho del canal se expande automáticamente, reduciendo las señales falsas causadas por el ruido; durante períodos de baja volatilidad, el canal se contrae, aumentando la sensibilidad de las señales. Este mecanismo adaptativo permite que la estrategia mantenga un buen rendimiento en diversas condiciones del mercado.

La consistencia con la tendencia es una garantía importante de estabilidad de la estrategia. A través del filtro de tendencia con la media móvil de 200 períodos, la estrategia asegura que todas las operaciones estén alineadas con la dirección principal de la tendencia, reduciendo significativamente el riesgo de operar en contra de la tendencia. Esta característica de seguimiento de tendencia permite a la estrategia capturar los principales movimientos de precio en el mercado, evitando pérdidas frecuentes en mercados laterales.

El mecanismo de control de riesgos es completo y científico. La estrategia utiliza un sistema de stop loss dinámico basado en el ATR, que ajusta automáticamente la distancia del stop loss según la volatilidad del mercado. Este método evita los problemas de un stop loss fijo que puede ser demasiado conservador o demasiado agresivo, proporcionando un margen de riesgo adecuado para cada operación. Al mismo tiempo, la configuración de take profit de 3 veces el ATR asegura una buena relación riesgo-beneficio.

La calidad de las señales es alta y fácil de ejecutar. Las condiciones de entrada de la estrategia son claras: ruptura de la banda superior del canal combinada con confirmación de tendencia, lo que reduce en gran medida la influencia del juicio subjetivo. Las reglas de trading claras facilitan la automatización de la estrategia, minimizando la interferencia de las emociones humanas en las decisiones de trading.

El espacio de optimización de parámetros es suficiente. La estrategia ofrece múltiples parámetros ajustables, incluidos el período de la media móvil, el período del ATR, el múltiplo del canal, etc., proporcionando un amplio espacio de optimización para diferentes entornos de mercado y estilos de trading. Los operadores pueden ajustar estos parámetros según los resultados de backtesting histórico y las características del mercado para obtener un mejor rendimiento de la estrategia.

Riesgos de la Estrategia

La falsedad de las rupturas es uno de los principales riesgos de esta estrategia. Aunque la estrategia reduce la probabilidad de rupturas falsas mediante el filtro de tendencia, aún pueden ocurrir casos en los que el precio suba brevemente y luego retroceda. Esta ruptura falsa puede llevar a la estrategia a entrar en el momento equivocado, seguida de una salida por stop loss. Se recomienda mitigar este riesgo agregando indicadores de confirmación adicionales o ajustando la ventana de tiempo para la confirmación de la ruptura.

La limitación de operaciones unidireccionales restringe las oportunidades de ganancias de la estrategia. La estrategia solo ejecuta operaciones largas, sin poder obtener ganancias mediante posiciones cortas en mercados con tendencia bajista. Aunque este diseño simplifica la lógica de trading, también significa que la estrategia puede permanecer en espera durante largos períodos en entornos de mercado bajista, perdiendo oportunidades de ganancias en ambas direcciones. Se puede considerar desarrollar una versión correspondiente para posiciones cortas para compensar esta deficiencia.

La sensibilidad a los parámetros puede afectar la estabilidad de la estrategia. La elección de parámetros clave como el múltiplo del ATR y el período de la media móvil tiene un impacto significativo en el rendimiento de la estrategia. Una configuración de parámetros inadecuada puede resultar en señales demasiado frecuentes o demasiado escasas, afectando el rendimiento general del trading. Se recomienda determinar la combinación de parámetros más adecuada mediante backtesting histórico completo y optimización de parámetros.

La dependencia del entorno del mercado es un factor importante a considerar para la estrategia. Esta estrategia se desempeña mejor en mercados con fuertes tendencias, pero puede enfrentar paradas frecuentes y una baja tasa de aciertos en mercados laterales o de rango. Los operadores deben ajustar los parámetros de la estrategia o pausar su ejecución según los cambios en el entorno del mercado.

El riesgo de liquidez puede amplificarse en ciertas condiciones de mercado. La lógica de trading basada en rupturas técnicas puede resonar con las estrategias de otros operadores, generando un volumen concentrado en los puntos de ruptura. En tales casos, el precio de ejecución real puede desviarse del esperado, afectando el rendimiento real de la estrategia.

Direcciones de Optimización de la Estrategia

La introducción del análisis de múltiples marcos temporales puede mejorar significativamente la calidad de las señales de la estrategia. Se recomienda agregar confirmación de tendencia en un marco temporal superior, por ejemplo, utilizando el estado de tendencia en el gráfico diario para guiar las decisiones de trading en el gráfico horario. Esta coordinación de múltiples marcos temporales puede mejorar aún más la precisión de las señales de trading, reduciendo las oportunidades de trading en contra de la tendencia principal.

La incorporación de un mecanismo de confirmación de volumen puede aumentar la fiabilidad de las señales de ruptura. Las rupturas de precio verdaderamente efectivas suelen ir acompañadas de un aumento en el volumen de operaciones, mientras que las rupturas falsas suelen carecer de soporte de volumen. Al agregar requisitos de umbral de volumen o tasa de cambio de volumen en las condiciones de ruptura, se pueden filtrar eficazmente las señales de ruptura de baja calidad.

La implementación de un sistema dinámico de gestión de posiciones puede mejorar la eficiencia en el uso del capital. Actualmente, la estrategia utiliza una asignación de posición fija. Se recomienda ajustar dinámicamente el tamaño de la posición según factores como la volatilidad del mercado y la fuerza de la señal. Aumentar la posición en señales de alta certeza y reducirla en condiciones de mayor incertidumbre para lograr un rendimiento ajustado por riesgo óptimo.

El refinamiento de la estrategia de take profit puede capturar más ganancias. El mecanismo de take profit fijo actual puede llevar a salir demasiado pronto, perdiendo las ganancias de la continuación de la tendencia. Se recomienda implementar un mecanismo de take profit por lotes o un trailing stop, conservando parte de la posición para continuar participando en la tendencia después de alcanzar el objetivo inicial de take profit, ajustando al mismo tiempo el stop loss a un nivel por encima del punto de equilibrio.

El desarrollo de un módulo de identificación del estado del mercado puede mejorar la adaptabilidad de la estrategia. Utilizar una combinación de indicadores técnicos para determinar si el mercado se encuentra en un estado de tendencia o lateral, y ajustar los parámetros de la estrategia en consecuencia. Usar configuraciones de canal más amplias en mercados de tendencia para reducir la interferencia del ruido, y configuraciones de canal más estrechas en mercados laterales para aumentar la sensibilidad de las señales.

La mejora adicional del mecanismo de control de riesgos incluye el control de drawdown máximo y la protección contra pérdidas consecutivas. Cuando la estrategia experimenta un drawdown que supera un umbral preestablecido, reducir automáticamente la posición o pausar el trading para proteger la seguridad del capital. Al mismo tiempo, activar un mecanismo de revisión de la estrategia después de alcanzar un número determinado de pérdidas consecutivas, evitando pérdidas excesivas en entornos de mercado desfavorables.

Conclusión

La Estrategia de seguimiento de tendencia con ruptura de canal dinámico ATR representa la combinación orgánica de técnicas modernas de trading cuantitativo y teorías clásicas de análisis técnico. A través de múltiples innovaciones técnicas como la construcción de canales dinámicos, la confirmación de tendencia mediante filtros y el control científico de riesgos, la estrategia proporciona a los operadores una solución de trading estructurada y sistemática. Su valor central radica en cuantificar la volatilidad del mercado en señales de trading operables, al tiempo que garantiza la calidad de las señales mediante mecanismos de confirmación múltiple.

La filosofía de diseño de esta estrategia refleja el principio central del trading cuantitativo: "deja que las ganancias corran, limita las pérdidas". A través del mecanismo de ajuste dinámico del ATR, la estrategia puede optimizar automáticamente la configuración de parámetros en diferentes entornos de mercado, mostrando una buena adaptabilidad y estabilidad. La característica de seguimiento de tendencia permite a la estrategia participar en los principales movimientos de precio del mercado, obteniendo retornos de inversión considerables.

Aunque la estrategia tiene algunos riesgos y limitaciones inherentes, mediante la optimización continua y la mejora de la gestión de riesgos, se puede mejorar aún más su rendimiento en el mercado. La estrategia proporciona un marco base sólido para los practicantes del trading cuantitativo, sobre el cual se pueden realizar ajustes y optimizaciones personalizadas según el estilo de trading individual y las características del mercado.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1