Resumen

Esta estrategia es un sistema de trading de confirmación multinivel basado en el indicador Williams Alligator y el RSI (Relative Strength Index), diseñado específicamente para el marco temporal de 15 minutos. La estrategia genera señales de trading evaluando la relación de posición del precio con las tres líneas del cocodrilo (labios, dientes, mandíbula) y el valor del RSI. La señal de compra requiere cuatro condiciones: el precio de cierre por encima de la línea de labios, la línea de labios por encima de la línea de dientes, la línea de dientes por encima de la línea de mandíbula y el RSI mayor a 55. La señal de venta es la opuesta: exige el precio de cierre por debajo de la línea de labios, la línea de labios por debajo de la línea de dientes, la línea de dientes por debajo de la línea de mandíbula y el RSI menor a 45. La estrategia también incluye estrictas reglas de stop loss y toma de ganancias para garantizar un riesgo controlado y que las ganancias se materialicen de manera oportuna.

Principio de la Estrategia

El principio central de esta estrategia se basa en el uso combinado del indicador Williams Alligator y el RSI. El Williams Alligator se compone de tres medias móviles: la línea de mandíbula (azul, SMA de 13 períodos, desplazada 8 períodos), la línea de dientes (roja, SMA de 8 períodos, desplazada 5 períodos) y la línea de labios (verde, SMA de 5 períodos, desplazada 3 períodos). La disposición de estas tres líneas y los cruces de precio indican la dirección y la fuerza de la tendencia del mercado.

Cuando la línea de labios está por encima de la línea de dientes y la línea de dientes está por encima de la línea de mandíbula, indica que el mercado está en una tendencia alcista; por el contrario, cuando la línea de labios está por debajo de la línea de dientes y la línea de dientes está por debajo de la línea de mandíbula, indica una tendencia bajista. Al mismo tiempo, la estrategia incorpora el RSI para confirmación: un RSI mayor a 55 respalda posiciones largas, mientras que un RSI menor a 45 respalda posiciones cortas, proporcionando una señal de confirmación adicional para las decisiones de trading.

Durante la ejecución de la estrategia, el sistema monitorea múltiples condiciones de stop loss: para posiciones largas, se activa el stop loss cuando el RSI cae por debajo de 50, el precio de cierre cae por debajo de la línea de dientes o la línea de labios cae por debajo de la línea de dientes; para posiciones cortas, se activa cuando el RSI supera 50, el precio de cierre supera la línea de dientes o la línea de labios supera la línea de dientes. La toma de ganancias se establece en 2 ticks (unidades mínimas de variación) por encima o por debajo del precio de entrada.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: La estrategia requiere que se cumplan cuatro condiciones simultáneamente para entrar, lo que reduce eficazmente las señales falsas y mejora la calidad de las operaciones. La disposición de las tres líneas del Williams Alligator confirma la dirección de la tendencia, mientras que el valor del RSI confirma el impulso.

-

Reglas claras de entrada y salida: La estrategia proporciona señales de entrada y condiciones de salida definidas, reduciendo la subjetividad y haciendo que el proceso de trading sea más estandarizado y disciplinado.

-

Control de riesgo completo: La estrategia establece múltiples condiciones de stop loss, incluyendo señales de reversión basadas en el RSI, cambios en la relación entre el precio y la línea de dientes, y cambios en la posición relativa entre labios y dientes. Este mecanismo de control de riesgo en múltiples niveles ayuda a detener las pérdidas a tiempo y controlar el riesgo máximo por operación.

-

Retroalimentación visual: La estrategia marca en el gráfico las señales de compra, venta, stop loss y toma de ganancias, y muestra en tiempo real el cumplimiento de cada condición mediante una tabla, lo que mejora significativamente la visualización del proceso de trading.

-

Adaptabilidad: Aunque la estrategia tiene parámetros por defecto, todos los parámetros clave se pueden ajustar mediante entradas, lo que permite a los traders optimizarla según diferentes entornos de mercado o preferencias personales.

Riesgos de la Estrategia

-

Exceso de operaciones en mercados laterales: En mercados con pequeñas oscilaciones, el precio puede cruzar las líneas del cocodrilo con frecuencia y el RSI puede fluctuar cerca de los umbrales, generando demasiadas señales de trading y entradas y salidas frecuentes, lo que aumenta los costos de transacción. La solución es agregar condiciones de confirmación adicionales o ampliar el período de observación.

-

Riesgo de deslizamiento en movimientos rápidos y fuertes: Ante noticias repentinas que provoquen movimientos bruscos del precio, el precio de ejecución real puede diferir significativamente del precio al que se activó la señal, aumentando el riesgo de deslizamiento. Se recomienda usar la estrategia con precaución o pausarla antes de publicaciones de datos importantes.

-

Objetivo de ganancias conservador: La estrategia fija la toma de ganancias en 2 ticks, lo que puede ser demasiado conservador en mercados volátiles, impidiendo aprovechar completamente las tendencias. Se podría considerar ajustar dinámicamente el objetivo de ganancias según la volatilidad del mercado, o adoptar una estrategia de cierre parcial por tramos.

-

Retraso de los indicadores: Tanto el Williams Alligator como el RSI tienen cierto retraso, por lo que en cambios rápidos de dirección del mercado pueden no capturar los puntos de inflexión a tiempo. Se recomienda combinarlos con otros indicadores adelantados o análisis de acción del precio para ayudar en la toma de decisiones.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de los parámetros, especialmente los umbrales del RSI. Diferentes combinaciones de parámetros pueden dar resultados muy distintos en diferentes entornos de mercado, por lo que es necesario encontrar la combinación óptima mediante backtesting.

Direcciones de Optimización de la Estrategia

-

Umbrales dinámicos del RSI: La estrategia actual utiliza umbrales fijos del RSI (55 y 45). Se podría considerar ajustarlos dinámicamente según la volatilidad del mercado: umbrales más amplios en mercados de alta volatilidad y más estrictos en mercados de baja volatilidad, para adaptarse a diferentes condiciones.

-

Incorporar filtros de trading: Introducir confirmación por volumen, filtrado por volatilidad o indicadores de fuerza de tendencia para filtrar señales débiles en mercados laterales y entrar solo cuando la tendencia es clara, mejorando la tasa de aciertos.

-

Optimizar la estrategia de take profit: La actual toma de ganancias fija de 2 ticks es demasiado simple. Se podría implementar una estrategia de take profit dinámica, como un trailing stop o un take profit basado en ATR (Average True Range), para obtener mayores ganancias en tendencias fuertes.

-

Filtro de tiempo: Agregar un filtro horario para evitar períodos con baja liquidez o volatilidad anómala, como los primeros 15 minutos después de la apertura o durante la publicación de datos importantes, para reducir riesgos innecesarios.

-

Optimización de la gestión de capital: Actualmente, la estrategia utiliza un porcentaje fijo del capital (100%) para las operaciones. Se podría ajustar el tamaño de la posición dinámicamente según la volatilidad del mercado o los cambios en el valor de la cuenta, logrando una gestión de capital más científica.

Conclusión

La estrategia de trading de confirmación multinivel que combina el Williams Alligator y el RSI es un sistema bien estructurado y lógicamente claro. Al integrar la capacidad de detección de tendencias del Williams Alligator con la función de confirmación de impulso del RSI, establece un marco de toma de decisiones de trading en múltiples niveles. Las principales ventajas de la estrategia residen en su mecanismo de confirmación múltiple y su sólido control de riesgos, pero también enfrenta desafíos como el exceso de señales en mercados laterales, el riesgo de deslizamiento y un objetivo de ganancias conservador.

Mediante mejoras como el ajuste dinámico de los umbrales del RSI, la incorporación de filtros de trading, la optimización de la estrategia de take profit, la adición de filtros horarios y la mejora de la gestión de capital, esta estrategia tiene el potencial de aumentar aún más su estabilidad y rentabilidad. En general, se trata de una estrategia de trading cuantitativo con valor práctico, adecuada para traders con cierto conocimiento de indicadores técnicos que buscan obtener rendimientos estables en el mercado de futuros.

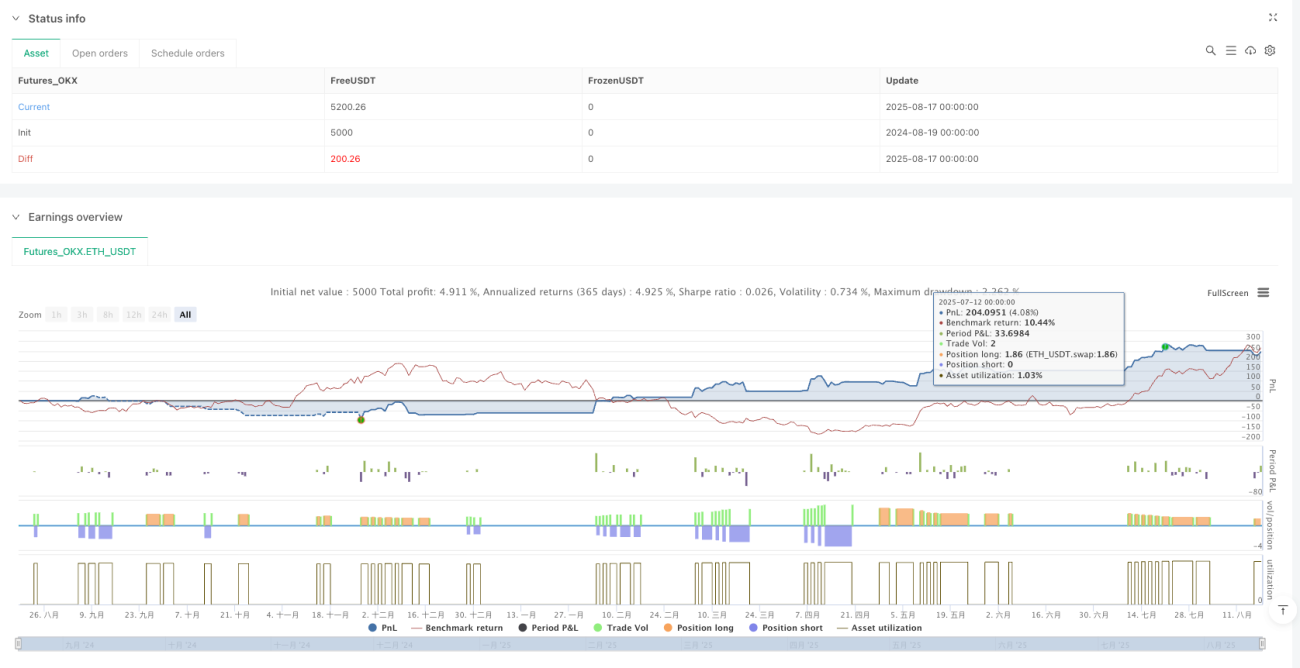

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1