Resumen

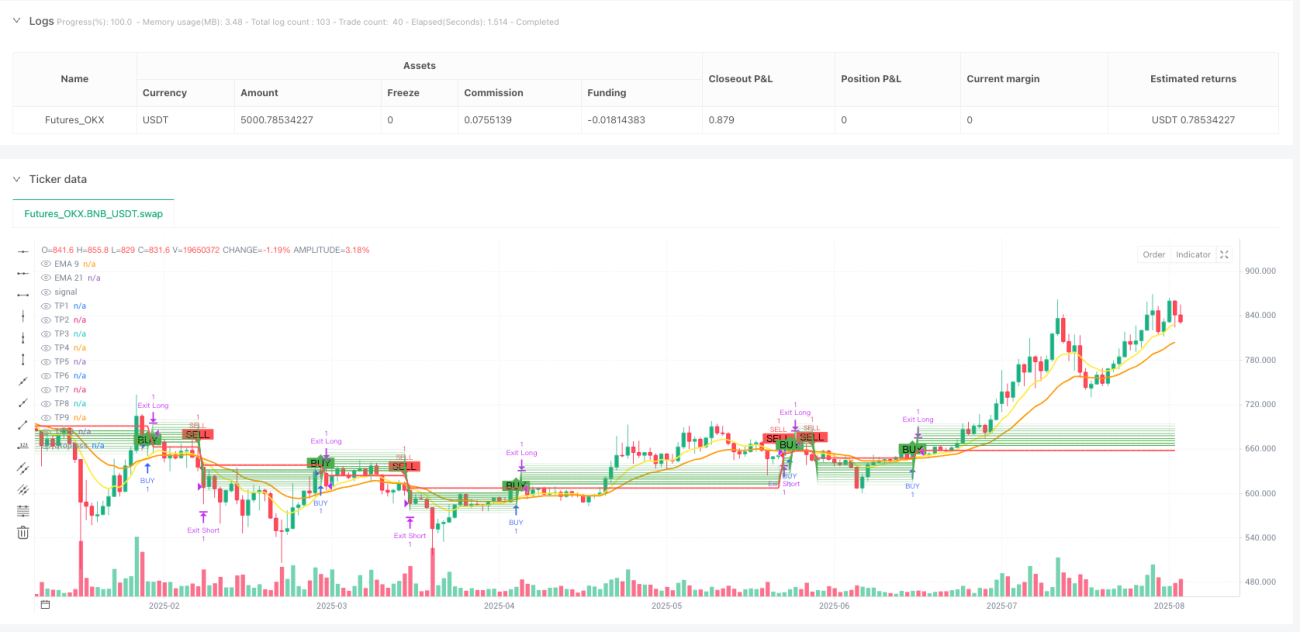

La estrategia de trading multiobjetivo con medias móviles exponenciales dobles es un sistema de trading cuantitativo basado en las señales de cruce de medias móviles exponenciales (EMA) a corto y largo plazo. Esta estrategia utiliza el cruce de las EMA de 9 y 21 períodos como señal de entrada, al mismo tiempo que establece hasta 10 objetivos de beneficio y un stop loss para lograr la gestión del riesgo y maximizar las ganancias. La estrategia admite operaciones tanto en largo como en corto: cuando la EMA corta cruza por encima de la EMA larga, se abre una posición larga; cuando la EMA corta cruza por debajo de la EMA larga, se abre una posición corta; y se sale en el cruce inverso.

Principio de la estrategia

El principio central de esta estrategia se basa en el sistema de cruce de medias móviles exponenciales, implementado de la siguiente manera:

- Calcular dos EMAs: EMA rápida (período 9) y EMA lenta (período 21).

- Cuando la EMA rápida cruza por encima de la EMA lenta, se genera una señal de compra (largo).

- Cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal de venta (corto).

- Tras la entrada, la estrategia calcula automáticamente 10 niveles objetivo escalonados (TP1‑TP10) y un nivel de stop loss basados en el precio de entrada.

- La estrategia aplica el mismo porcentaje de configuración para posiciones largas y cortas, pero en direcciones opuestas.

- Para posiciones largas, el stop loss se sitúa un 0,5% por debajo del precio de entrada, y los objetivos de beneficio van desde un 0,5% hasta un 5,0% por encima del precio de entrada.

- Para posiciones cortas, el stop loss se sitúa un 0,5% por encima del precio de entrada, y los objetivos de beneficio van desde un 0,5% hasta un 5,0% por debajo del precio de entrada.

- La estrategia también cierra la posición cuando aparece una señal de cruce inverso.

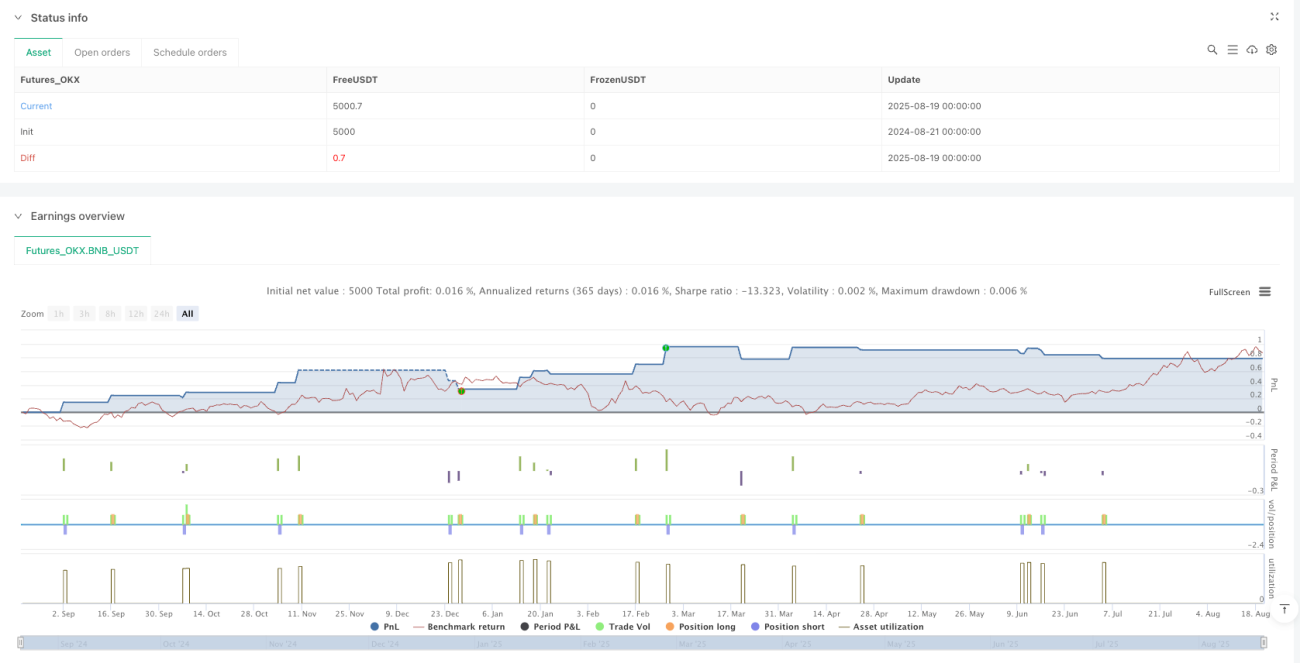

La estrategia adopta un enfoque sistemático de gestión del riesgo: cada operación utiliza por defecto el 10% del capital de la cuenta, con un capital inicial de 100.000, y se prohíbe añadir posiciones.

Ventajas de la estrategia

- Señales de entrada simples y efectivas: El cruce de EMAs es una señal de trading ampliamente utilizada y validada, fácil de entender e implementar. La configuración de períodos 9/21 captura bien las tendencias de corto y medio plazo.

- Gestión multiobjetivo de beneficios: Se establecen 10 objetivos de beneficio escalonados, permitiendo al trader obtener ganancias parciales en diferentes niveles de precio, bloqueando parte de las ganancias mientras se permite que el resto se extienda.

- Control de riesgo estricto: Cada operación tiene un stop loss claro que limita la pérdida máxima de una sola operación, controlando el riesgo de manera efectiva.

- Asistencia visual: La estrategia marca claramente en el gráfico todas las señales de entrada, niveles de stop loss y objetivos, ayudando al trader a comprender la situación del mercado de forma intuitiva.

- Capacidad de operar en ambas direcciones: La estrategia admite tanto largos como cortos, permitiendo buscar oportunidades en diversos entornos de mercado.

- Parámetros ajustables: Todos los parámetros clave (incluyendo períodos de EMA, porcentaje de stop loss, objetivos de beneficio) se pueden personalizar mediante entradas, mejorando la flexibilidad.

- Totalmente automatizada: La ejecución de la estrategia es completamente automática, desde la identificación de señales hasta la entrada, el establecimiento de stop loss y objetivos, y la salida, sin intervención manual.

Riesgos de la estrategia

- Riesgo de falsos rompimientos: El sistema de cruce de EMAs genera fácilmente señales falsas en mercados laterales, lo que puede provocar operaciones frecuentes y pérdidas. La estrategia no incorpora filtros para distinguir señales fuertes de débiles.

- Stop loss demasiado ajustado: El stop loss por defecto del 0,5% puede ser demasiado estrecho en mercados o activos con alta volatilidad, siendo activado fácilmente por el ruido del mercado.

- Dependencia de un solo indicador: La estrategia se basa únicamente en el cruce de EMAs como señal de entrada, sin combinar otros indicadores técnicos o condiciones de mercado para confirmación, aumentando el riesgo de señales erróneas.

- Gestión de capital fija: Cada operación usa un 10% fijo del capital, sin ajustarse dinámicamente según la volatilidad del mercado o la fuerza de la señal, lo que puede no ser óptimo.

- Falta de identificación del entorno de mercado: La estrategia no distingue entre mercados con tendencia y mercados laterales, generando señales incluso en entornos inadecuados para el sistema de cruce de EMAs.

- Estrategia de salida única: Aunque se establecen múltiples objetivos de beneficio, en la práctica la estrategia solo cierra toda la posición en el primer objetivo (TP1) o en un cruce inverso, sin lograr una obtención de ganancias parciales real.

Para mitigar estos riesgos, se recomienda introducir condiciones de filtrado adicionales, como un indicador de fuerza de tendencia, y considerar ajustar dinámicamente el stop loss y los niveles objetivo según la volatilidad del mercado.

Direcciones de optimización de la estrategia

- Agregar filtros: Introducir indicadores técnicos adicionales como filtros, por ejemplo ADX (Índice de Movimiento Direccional Promedio) para confirmar la fuerza de la tendencia, o RSI (Índice de Fuerza Relativa) para evitar operar en zonas de sobrecompra/sobreventa.

- Stop loss dinámico: Cambiar el stop loss de porcentaje fijo a un stop loss dinámico basado en la volatilidad del mercado, como usar el ATR (Rango Verdadero Promedio) multiplicado por un coeficiente para establecer la distancia del stop loss.

- Implementar una verdadera obtención de ganancias multiobjetivo: Modificar el código de la estrategia para cerrar parcialmente las posiciones en diferentes niveles objetivo, en lugar de cerrar toda la posición en el primer objetivo. Esto requiere dividir cada operación en múltiples posiciones más pequeñas.

- Agregar un mecanismo de identificación de tendencia: Incorporar lógica de identificación de tendencia para abrir posiciones solo cuando la dirección de la tendencia sea clara, evitando operaciones frecuentes en mercados laterales.

- Optimizar la gestión de capital: Ajustar dinámicamente el porcentaje de capital utilizado en cada operación según la fuerza de la señal, la volatilidad del mercado o el drawdown, en lugar de usar un 10% fijo.

- Agregar un filtro de tiempo: Evitar operar durante períodos de alta volatilidad alrededor de la apertura y cierre del mercado, o evitar la publicación de datos económicos importantes.

- Introducir stop loss móvil: Cuando el precio se mueve favorablemente una cierta distancia, mover el stop loss al punto de equilibrio o a una posición más favorable para proteger las ganancias.

- Agregar protección contra tendencias contrarias: En condiciones extremas de mercado, añadir indicadores contrarios como señales de advertencia para evitar mantener posiciones durante reversiones bruscas del mercado.

A través de estas optimizaciones, se puede mejorar significativamente la robustez y rentabilidad de la estrategia, reduciendo el drawdown y la frecuencia de operaciones perdedoras.

Resumen

La estrategia de trading multiobjetivo con medias móviles exponenciales dobles es un sistema de trading cuantitativo de estructura clara y lógica simple. Se basa en la clásica señal de cruce de EMAs, complementada con una gestión de beneficios multiobjetivo y un stop loss. Esta estrategia es adecuada para el trading de tendencias a corto y medio plazo, funcionando bien en mercados con tendencias definidas.

Aunque el diseño de la estrategia es relativamente simple, incluye los elementos clave de una estrategia de trading: señal de entrada, condición de salida, gestión de stop loss y objetivos de beneficio. Su principal ventaja radica en que las operaciones son claras, fáciles de entender y ejecutar, y ofrece un buen soporte visual.

Sin embargo, la estrategia también presenta limitaciones como la dependencia de un solo indicador, la falta de identificación del entorno de mercado y una gestión de capital poco flexible. Mediante la adición de filtros de tendencia, la optimización del mecanismo de stop loss, la implementación de una verdadera obtención de ganancias parciales y la mejora de la gestión de capital, la estrategia tiene un amplio margen de optimización.

Para los traders, esta estrategia puede servir como un marco básico que se puede personalizar y optimizar según las preferencias de riesgo individuales y las características del activo negociado, con el fin de lograr mejores resultados de trading.

- 1