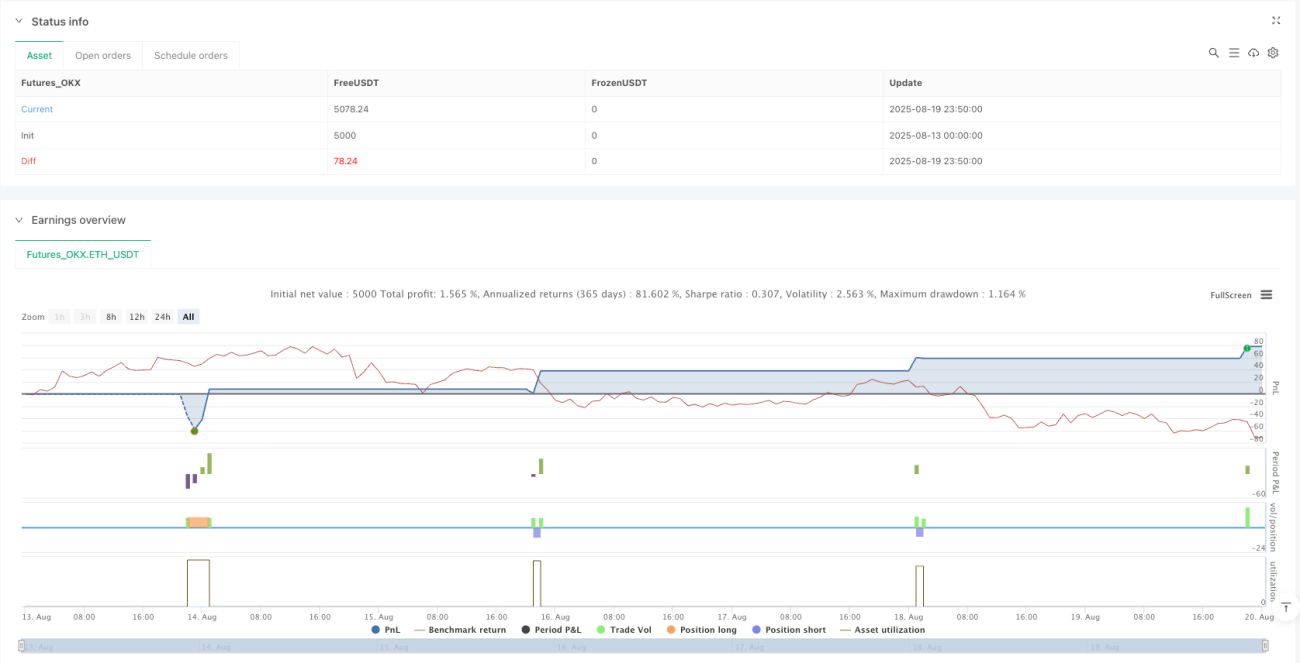

Resumen

El sistema de trading de trailing stop basado en soporte y resistencia con filtro de tiempo dinámico es una estrategia de trading cuantitativa avanzada que combina señales de entrada precisas, filtrado de tiempo inteligente y gestión de riesgos adaptativa. Este sistema está diseñado para traders que buscan identificar oportunidades de trading de alta probabilidad dentro de ventanas de tiempo específicas, mientras emplea técnicas dinámicas de trailing stop y gestión parcial de posiciones para optimizar el rendimiento. El núcleo de la estrategia radica en la identificación dinámica de niveles de soporte y resistencia, combinada con filtrado de tiempo de negociación y confirmación de volumen, para proporcionar señales de trading precisas.

Principio de la Estrategia

El principio básico de esta estrategia se basa en la acción sinérgica de tres elementos centrales: entrada precisa, tiempo óptimo y gestión de estados.

Sistema de Entrada:

La estrategia busca oportunidades de reversión mediante la identificación dinámica de niveles de precio clave. Utiliza un período de retroceso configurable para calcular niveles de soporte y resistencia, y genera señales de entrada cuando el precio interactúa con estas zonas clave. Las condiciones de entrada incluyen la interacción del precio con los niveles de soporte/resistencia, confirmación de volumen y un filtro de tendencia opcional. Cuando el precio toca el soporte y el cierre está por encima del buffer de soporte, con un volumen superior al promedio, el sistema genera una señal larga. De manera similar, cuando el precio toca la resistencia y el cierre está por debajo del buffer de resistencia, con un volumen superior al promedio, el sistema genera una señal corta.

Sistema de Filtro de Tiempo:

La estrategia implementa un sistema integral de filtro de tiempo que permite a los traders definir las mejores horas de negociación. Esto incluye:

- Configuración de ventana de tiempo de negociación en formato de 12 horas

- Soporte de múltiples zonas horarias (UTC, EST, PST, CST)

- Filtrado por día de la semana (operar solo días laborables, fines de semana o ambos)

- Omisión automática de la hora del almuerzo (generalmente 12:00-13:00)

- Indicador visual de tiempo (color de fondo que muestra sesiones activas/inactivas)

Sistema de Gestión de Riesgos:

La estrategia emplea un enfoque de gestión de riesgos de tres niveles:

- Sistema de Toma de Ganancias Multinivel: Establece dos objetivos de toma de ganancias (TP1 y TP2), con opción de cierre parcial en TP1

- Técnica de Trailing Stop Dinámico: Ofrece tres modos de operación (conservador, equilibrado, agresivo), ajustándose automáticamente según la volatilidad actual del mercado

- Gestión Inteligente de Posiciones: Permite a los traders configurar la cantidad de entrada y la cantidad de cierre parcial, con seguimiento claro del estado de la posición y ganancias/pérdidas

Ventajas de la Estrategia

Tras un análisis profundo del código, esta estrategia ofrece las siguientes ventajas:

-

Señal de Entrada Integral: Combina acción del precio, confirmación de volumen y consistencia de tendencia, mejorando la fiabilidad de las señales de trading. El sistema busca puntos de reversión de alta probabilidad cerca de niveles clave de soporte y resistencia, reduciendo el riesgo de falsos rompimientos.

-

Sistema de Filtro de Tiempo Flexible: Permite a los traders enfocarse en las mejores horas de negociación, evitando entornos de baja liquidez o alta volatilidad. Esto ayuda a mejorar la eficiencia del trading y reduce la probabilidad de operar en condiciones de mercado desfavorables. Soporta múltiples zonas horarias y configuración personalizada de horarios de negociación, haciéndolo adecuado para traders de todo el mundo.

-

Funciones Avanzadas de Gestión de Riesgos: El sistema de trailing stop dinámico se ajusta automáticamente con la volatilidad del mercado, ayudando a proteger las ganancias y permitir que las posiciones rentables continúen. Los objetivos de toma de ganancias multinivel y la opción de cierre parcial permiten asegurar ganancias en diferentes niveles de precio.

-

Retroalimentación Visual Integral: El sistema proporciona elementos de gráfico detallados y un panel en tiempo real, ayudando a los traders a comprender intuitivamente las condiciones del mercado y el rendimiento de la estrategia. Las zonas de entrada resaltadas, las líneas dinámicas de riesgo/recompensa y la visualización del trailing stop hacen que el proceso de toma de decisiones sea más transparente.

-

Alta Personalización: Desde parámetros centrales de la estrategia hasta controles de filtro de tiempo y opciones de gestión de riesgos, la estrategia ofrece una amplia capacidad de personalización, adaptándose a diferentes estilos de trading y condiciones de mercado.

Riesgos de la Estrategia

Aunque la estrategia tiene muchas ventajas, también presenta algunos riesgos potenciales:

-

Riesgo de Optimización de Parámetros: La estrategia depende de múltiples parámetros, como el período de retroceso, el multiplicador ATR y la configuración del filtro de tendencia. Estos parámetros requieren una optimización cuidadosa y ajustes periódicos para adaptarse a diferentes entornos de mercado. La optimización excesiva puede llevar a sobreajuste, con bajo rendimiento en condiciones futuras de mercado.

-

Sensibilidad a las Condiciones del Mercado: En mercados de alta volatilidad o baja liquidez, los niveles de soporte y resistencia pueden no ser tan fiables como se espera. En condiciones extremas del mercado, el precio puede romper rápidamente niveles clave, provocando que se activen los stops.

-

Limitaciones del Filtro de Tiempo: Aunque el filtro de tiempo puede ayudar a evitar sesiones de negociación desfavorables, también puede llevar a perder algunas oportunidades de trading de alta calidad. El mercado no siempre sigue patrones de tiempo predefinidos, especialmente durante eventos importantes o noticias de última hora.

-

Trampa del Trailing Stop: En mercados laterales, el trailing stop dinámico puede activarse prematuramente, terminando anticipadamente operaciones que podrían haber sido rentables. Diferentes configuraciones de trailing stop (conservador, equilibrado, agresivo) se comportan de manera diferente en diversos entornos de mercado.

-

Conflictos de Señales: Cuando el precio se acerca a múltiples niveles de soporte y resistencia, o cuando el filtro de tiempo entra en conflicto con la señal de entrada, pueden aparecer señales mixtas. Esto requiere juicio adicional o reglas de decisión más complejas.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, las siguientes son posibles direcciones de optimización:

-

Ajuste Adaptativo de Parámetros: Implementar un mecanismo que ajuste automáticamente los parámetros clave, como el período de retroceso y el multiplicador ATR, según la volatilidad reciente del mercado y el rendimiento de las operaciones. Esto puede ayudar a la estrategia a adaptarse mejor a diferentes entornos de mercado sin intervención manual.

-

Análisis Mejorado de la Estructura del Mercado: Integrar métodos más complejos de identificación de estructuras de precios, como determinar zonas de soporte y resistencia de niveles superiores, identificar canales de tendencia o patrones de precios. Esto puede mejorar la calidad y fiabilidad de las señales de entrada.

-

Optimización de la Lógica del Filtro de Tiempo: Mediante el análisis de datos, identificar los mejores horarios de negociación para mercados específicos y ajustar automáticamente la ventana de tiempo de negociación según el rendimiento histórico. Considerar la integración de filtros para patrones estacionales y eventos específicos del mercado (como publicaciones de datos económicos).

-

Mejora del Mecanismo de Gestión de Riesgos: Diseñar un sistema de gestión de posiciones más inteligente que ajuste dinámicamente el tamaño de la posición según la volatilidad histórica, las condiciones actuales del mercado y el rendimiento de la estrategia. Agregar una estrategia de cierre escalonado basada en el porcentaje de ganancias en operaciones rentables.

-

Integración de Modelos de Aprendizaje Automático: Usar algoritmos de aprendizaje automático para predecir la fiabilidad de los niveles de soporte y resistencia, o estimar la probabilidad de éxito de una señal de entrada en condiciones específicas del mercado. Esto puede ayudar a filtrar señales de trading potencialmente de baja calidad.

Resumen

El sistema de trading de trailing stop basado en soporte y resistencia con filtro de tiempo dinámico es una estrategia de trading integral que combina señales de entrada precisas, filtrado de tiempo inteligente y gestión de riesgos adaptativa. Al buscar oportunidades de reversión de alta probabilidad en niveles clave de soporte y resistencia, mientras utiliza filtrado de tiempo y confirmación de volumen para mejorar la calidad del trading.

Las principales ventajas de la estrategia radican en su sistema integral de filtro de tiempo, la técnica de trailing stop dinámico y la interfaz de usuario altamente visualizada. Estas características crean en conjunto una herramienta de trading potente y flexible, adecuada para diversas condiciones de mercado y estilos de trading.

Sin embargo, para aprovechar al máximo el potencial de la estrategia, los traders deben optimizar cuidadosamente los parámetros, comprender sus características de rendimiento en diferentes entornos de mercado, y posiblemente realizar ajustes personalizados según el mercado específico y los objetivos de trading individuales. Al implementar las medidas de optimización sugeridas, se puede mejorar aún más el rendimiento y la robustez de la estrategia, proporcionando a los traders herramientas más fiables para el análisis de mercado y la ejecución de operaciones.

- 1