Sistema de trading multiestrategia de ruptura-retroceso-reversión de rango de precios dinámico

Resumen

El sistema de trading multiestrategia de ruptura-retroceso-reversión de rango dinámico de precios es una estrategia intradía diseñada específicamente para traders de corto plazo, que opera basándose en el rango de precios formado por la primera vela de 5 minutos tras la apertura de la sesión matutina. Esta estrategia integra tres modalidades de entrada diferentes: entrada por ruptura, entrada por trampa y entrada por reversión, operando mediante la identificación de brechas de valor justo (FVG) y patrones de ruptura de rango de precios. La estrategia se centra en el período de alta volatilidad de la primera hora tras la apertura del mercado de valores estadounidense (9:30-10:30 EST), ejecutando operaciones en el gráfico de 1 minuto y utilizando una relación riesgo-recompensa fija de 2:1 para la gestión de toma de ganancias y stop loss. Esta estrategia es concisa y clara, no requiere indicadores complejos ni sesgos de marcos temporales superiores, proporcionando un marco sistemático para los traders intradía de corto plazo.

Principio de la Estrategia

El principio central de la estrategia se basa en el patrón de comportamiento del precio después de que se forme el rango inicial en la sesión matutina, operándose en tres pasos:

-

Marcar el Rango (9:30 AM):

- Esperar al cierre de la primera vela de 5 minutos tras la apertura (9:30-9:35).

- Marcar el máximo y mínimo de esa vela como el rango de trading.

- Cambiar al gráfico de 1 minuto para operar realmente.

-

Buscar Puntos de Entrada (Solo Operar Durante la Primera Hora tras la Apertura):

Esta estrategia ofrece tres formas de entrada diferentes:- Entrada por Ruptura:

- Requiere que se cumpla la condición de Brecha de Valor Justo (FVG).

- Cualquier vela dentro del FVG cierre fuera del rango.

- El FVG se define como un patrón de hueco formado por tres velas (mecha-hueco).

- Entrada por Trampa:

- El precio primero supera el límite del rango.

- Luego retrocede dentro del rango.

- Finalmente, vuelve a cerrar fuera del rango.

- Entrada por Reversión:

- Tras un fallo en la ruptura en una dirección.

- Aparece un FVG en dirección opuesta que regresa al interior del rango.

- Entrada por Ruptura:

-

Gestión de la Operación:

- Configuración del Stop Loss:

- Estrategia de ruptura/trampa: utilizar el mínimo/máximo de la primera vela que cierra fuera del rango.

- Estrategia de reversión: utilizar el mínimo/máximo de la primera vela del patrón FVG.

- Configuración del Take Profit:

- Siempre se utiliza una relación riesgo-recompensa de 2:1.

- Riesgo $100, ganancia $200.

- Configuración del Stop Loss:

El código de la estrategia implementa un marco lógico completo, que incluye la detección automática del rango de trading, la identificación de diversas condiciones de entrada, la configuración de niveles de stop loss y take profit, y el cálculo del tamaño de posición adecuado. El sistema también incluye un filtro de tiempo, que garantiza que solo se opere dentro de un período específico, y permite habilitar o deshabilitar de forma selectiva diferentes estrategias de entrada.

Ventajas de la Estrategia

-

Reglas Claras y Sencillas: Las reglas de la estrategia son claras e intuitivas, sin necesidad de juicios subjetivos, lo que reduce el impacto de las emociones en las decisiones de trading. La lógica condicional y el seguimiento de estados en el código garantizan la ejecución estricta de las reglas.

-

Flexibilidad en Múltiples Modalidades de Entrada: Ofrece tres estrategias de entrada diferentes (ruptura, trampa y reversión), permitiendo al trader adaptarse a diferentes entornos de mercado. El código logra esta flexibilidad mediante los parámetros

enableBreak,enableTrapyenableReversal. -

Enfoque en Períodos de Alta Probabilidad: La estrategia solo opera durante la primera hora tras la apertura, aprovechando la mayor volatilidad y liquidez que suele existir en ese período. El código garantiza que solo se ejecuten operaciones entre las 9:30 y las 10:30 mediante la condición

inWindow. -

Gestión de Riesgo Estricta: La relación riesgo-recompensa fija de 2:1 y la configuración del stop loss basada en la acción del precio específica proporcionan un control claro del riesgo para cada operación. El parámetro

riskPcten el código permite al usuario ajustar el porcentaje de riesgo por operación según su tolerancia al riesgo. -

Sin Indicadores Complejos: La estrategia no depende de indicadores técnicos complejos, sino que se basa en la acción del precio pura y la estructura, reduciendo el riesgo de sobreajuste.

-

Evitación Estacional: El código incluye una lista negra de festivos (del 15 de diciembre al 15 de enero), evitando períodos en los que el mercado podría ser inestable o tener baja liquidez.

-

Gestión de Posición Flexible: El sistema ofrece dos formas de gestión de posición: basada en un porcentaje de riesgo o en un número fijo de contratos, adaptándose a diferentes necesidades de gestión de capital.

Riesgos de la Estrategia

-

Riesgo de Falsa Ruptura: El mercado puede generar falsas rupturas, provocando que el precio retroceda rápidamente después de activarse la operación. Para mitigar este riesgo, la estrategia integra modos de entrada por trampa y reversión, pero aún así requiere un monitoreo cuidadoso.

-

Problema de Anchura del Rango: Si el rango de la primera vela de 5 minutos tras la apertura es demasiado amplio o demasiado estrecho, puede afectar la efectividad de la estrategia. Un rango demasiado estrecho puede provocar señales frecuentes, mientras que uno demasiado amplio puede dar lugar a stops demasiado lejanos.

-

Costo de Oportunidad por la Restricción de Tiempo: Operar solo durante una hora puede hacer que se pierdan oportunidades favorables en otros momentos del día. Sin embargo, esta restricción también es una disciplina que evita el exceso de trading.

-

Limitaciones de la Relación Riesgo-Recompensa Fija: Aunque la relación 2:1 proporciona consistencia, puede no ser óptima en ciertos entornos de mercado. En mercados con fuerte tendencia, una relación más alta podría ser más adecuada.

-

Anomalías del Mercado en Períodos Festivos: Aunque la estrategia evita operar entre el 15 de diciembre y el 15 de enero, el comportamiento del mercado también puede ser anormal alrededor de otros festivos, afectando el rendimiento de la estrategia.

-

Dependencia del FVG: La estrategia depende del patrón FVG en las entradas por ruptura y reversión, pero en ciertas condiciones de mercado, el FVG puede no formarse o identificarse fácilmente.

-

Limitaciones del Marco Temporal Único: Basarse completamente en el gráfico de 1 minuto puede hacer que la estrategia ignore estructuras importantes de marcos temporales superiores.

Direcciones de Optimización de la Estrategia

-

Anchura de Rango Adaptativa: Se podría considerar ajustar dinámicamente la anchura del rango en función de la volatilidad del mercado, por ejemplo, utilizando rangos más amplios en días de alta volatilidad y más estrechos en días de baja volatilidad. Esto se podría lograr calculando el Rango Verdadero Medio (ATR) reciente o indicadores similares.

-

Optimización de la Ventana de Tiempo: Se podría estudiar la ventana de tiempo óptima para diferentes mercados, en lugar de fijarla en 9:30-10:30. Algunos mercados pueden mostrar patrones de ruptura de rango más evidentes en diferentes momentos.

-

Configuración Dinámica de la Relación Riesgo-Recompensa: Se podría ajustar dinámicamente la relación riesgo-recompensa según las condiciones del mercado y la volatilidad, por ejemplo, aumentando el objetivo en tendencias fuertes y reduciéndolo en mercados laterales.

-

Integración de Indicadores de Sentimiento del Mercado: Se podrían añadir indicadores de amplitud del mercado o de volatilidad como filtros para evitar operar en entornos de mercado desfavorables.

-

Confirmación de Múltiples Marcos Temporales: Aunque la ejecución de la operación sigue estando en el gráfico de 1 minuto, se podrían añadir condiciones de confirmación de marcos temporales superiores, como la comprobación de la coherencia de la dirección de la tendencia en los gráficos de 15 minutos o 1 hora.

-

Optimización de la Definición de FVG: La definición actual de FVG es relativamente simple. Se podría considerar una definición más compleja o precisa de las zonas de desequilibrio, como tener en cuenta el cuerpo de la vela en lugar de solo las sombras.

-

Añadir Confirmación de Volumen: Incluir confirmación de volumen en las condiciones de entrada podría mejorar la calidad de las señales, especialmente para las entradas por ruptura.

-

Stop Loss Adaptativo: Ajustar dinámicamente el nivel de stop loss en función de la volatilidad del mercado podría mejorar la adaptabilidad de la estrategia en diferentes entornos de mercado.

Conclusión

El sistema de trading multiesstrategia de ruptura-retroceso-reversión de rango dinámico de precios es una estrategia intradía de estructura clara y reglas definidas, que busca oportunidades de trading identificando el rango de precios formado en la sesión matutina y los patrones posteriores de ruptura, trampa o reversión. La principal ventaja de la estrategia radica en su simplicidad y la flexibilidad de múltiples modalidades de entrada, mientras que la estricta limitación de tiempo y los principios de gestión de riesgos ayudan a mantener la disciplina en el trading.

Sin embargo, la estrategia también enfrenta riesgos como falsas rupturas, anchura inadecuada del rango y dependencia de patrones de precio específicos. Mediante la optimización del método de establecimiento del rango, el ajuste de la ventana de tiempo, la configuración dinámica de la relación riesgo-recompensa y la integración del análisis de múltiples marcos temporales, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

En última instancia, esta estrategia proporciona un marco sistemático para los traders de corto plazo, especialmente adecuado para aquellos inversores que buscan realizar operaciones eficientes durante la sesión de apertura diaria. Como con todas las estrategias de trading, se debe realizar un backtesting exhaustivo y una gestión de riesgos adecuada antes de su aplicación práctica.

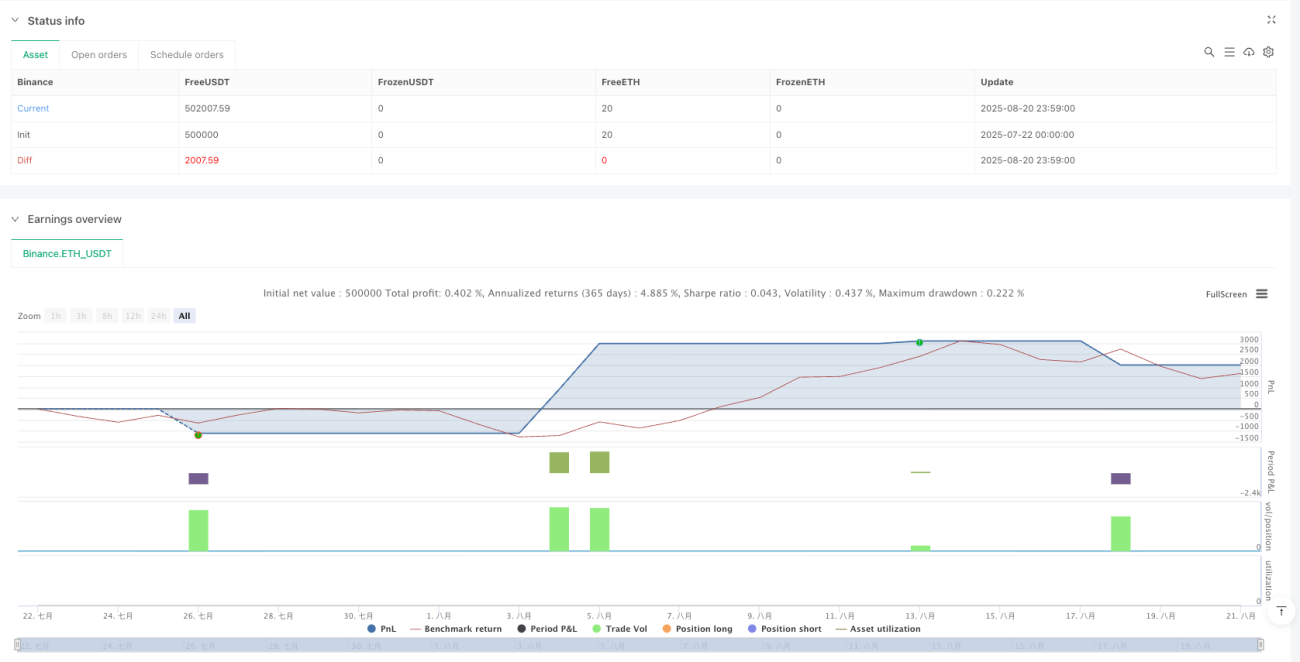

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1