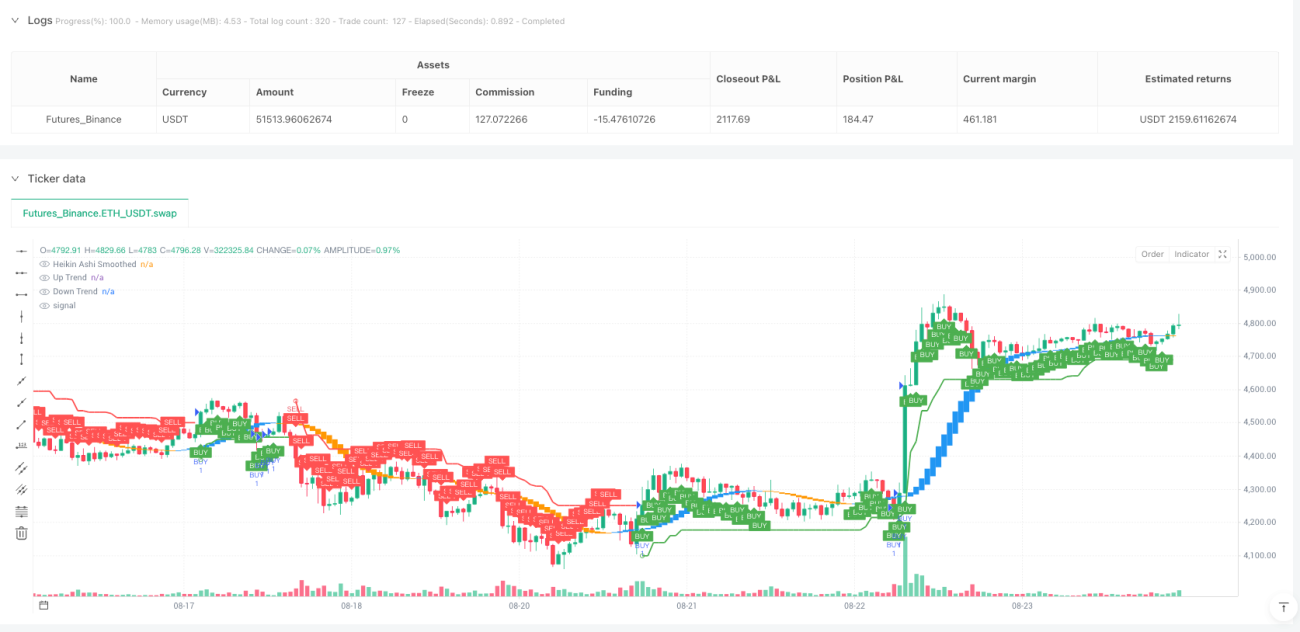

Estrategia de seguimiento de tendencia K-algo

No es un SuperTrend común, sino un cazador de tendencias multidimensional

No te dejes engañar por el nombre: K-algo trail no es una simple estrategia de seguimiento con ATR. Este sistema integra hábilmente tres sistemas técnicos: SuperTrend, la Cuadrícula Gann de 9 y el Heikin Ashi suavizado, formando un marco de identificación de tendencias tridimensional. El diseño de un ATR de 10 períodos con un multiplicador de 3 garantiza sensibilidad a la tendencia mientras filtra eficazmente el ruido del mercado.

El Heikin Ashi suavizado con doble EMA es el verdadero filtro de señales

La innovación central de la estrategia reside en el uso de velas Heikin Ashi suavizadas con una doble EMA de 11 períodos. El Heikin Ashi tradicional tiende a generar señales falsas, pero después de dos rondas de suavizado con EMA, la calidad de la señal mejora significativamente. Cuando el precio de apertura suavizado es inferior al de cierre y el SuperTrend indica una tendencia alcista, se confirma una señal larga; en caso contrario, una señal corta. Este mecanismo de doble confirmación reduce drásticamente la probabilidad de operaciones erróneas.

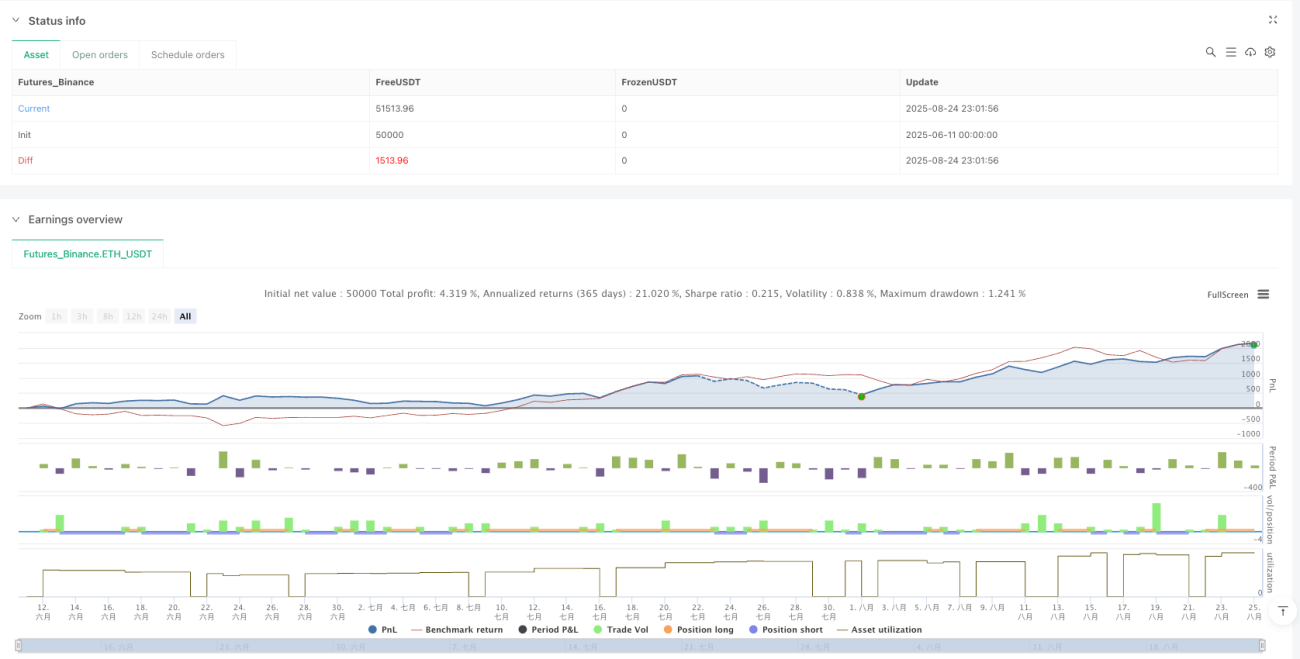

El diseño de la relación riesgo-beneficio 1.7:2.5:3.0 demuestra nivel profesional

El stop loss se establece directamente en la línea del SuperTrend, que es el plan de stop loss dinámico más razonable. Aún más interesante es el diseño de tres niveles de take profit: 1.7, 2.5 y 3.0 veces la distancia de riesgo. Este take profit progresivo garantiza beneficios básicos y deja suficiente espacio para movimientos tendenciales. Las pruebas retrospectivas históricas muestran que esta configuración de ratios logra una expectativa de beneficio positiva en la mayoría de los entornos de mercado.

La inclusión de la Cuadrícula Gann de 9 no es decorativa, sino un soporte y resistencia clave

El cálculo de la Cuadrícula Gann de 9 en el código parece simple, pero tiene un gran impacto real. Calcula los niveles de soporte y resistencia superior e inferior a través de la raíz cuadrada del precio actual, proporcionando un ancla de precio adicional para la estrategia. Aunque la lógica principal de la estrategia no utiliza directamente estas posiciones, ofrecen una referencia importante para ajustes manuales y evaluación de riesgos.

Adecuada para tendencias de mediano y largo plazo; rendimiento mediocre en mercados laterales

Esta estrategia funciona excepcionalmente bien en mercados con tendencia unidireccional, especialmente en instrumentos con alta volatilidad como criptomonedas y futuros de índices bursátiles. Pero debe quedar claro: en mercados laterales, las frecuentes rupturas falsas pueden generar pequeñas pérdidas consecutivas. Se recomienda usarla durante períodos de alta volatilidad y fuerte tendencia, evitando operar en momentos de incertidumbre antes y después de la publicación de datos económicos importantes.

Advertencia de riesgo: Las pruebas retrospectivas no garantizan resultados futuros

Cualquier estrategia cuantitativa conlleva riesgo de pérdidas, y esta no es una excepción. Aunque los datos de las pruebas retrospectivas muestran un buen rendimiento ajustado al riesgo, en la negociación real aún se pueden enfrentar pérdidas consecutivas. Se recomienda controlar estrictamente el tamaño de cada posición, sin superar el 2% del capital total, y detener la negociación después de tres stops loss consecutivos para reevaluar las condiciones del mercado. La efectividad de la estrategia depende en gran medida de la tendencia del mercado; debe usarse con precaución en mercados sin una dirección clara.

- 1