Cazador de Rebotes de Fibonacci

Esto no es otra estrategia de soporte y resistencia, es un arma matemática para cazar rebotes con precisión

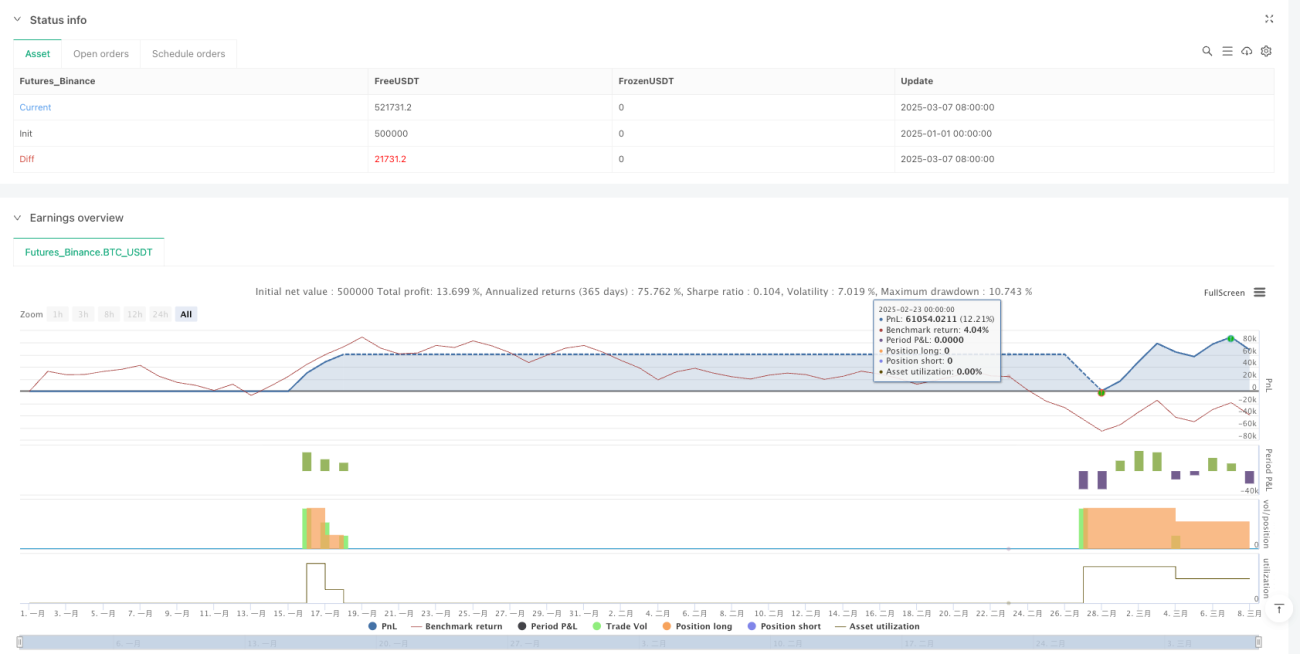

Deja de usar esos vagos «comprar cerca del soporte». Esta estrategia fusiona detección de soporte y resistencia, confirmación de tendencia y objetivos de Fibonacci en una perfecta sinergia, brindándote puntos de entrada cuantificables y un plan de salida exacto. La EMA de 20 períodos junto con la EMA de 50 períodos determinan la dirección de la tendencia; la detección de pivotes con fuerza de 3 velas identifica los niveles clave reales; y un stop loss de 2 veces el ATR protege tu capital.

Lógica central: soporte y resistencia matematizados, no líneas dibujadas al ojo

¿El soporte y resistencia tradicional se basa totalmente en líneas subjetivas? Este sistema utiliza las funciones pivothigh y pivotlow para identificar automáticamente los niveles clave, y luego los ajusta dinámicamente combinando los máximos y mínimos de 20 períodos. Condiciones de activación de señal alcista: el precio toca el soporte (tolerancia de error del 0.2%), el cierre vuelve a situarse por encima del soporte y la EMA20 > EMA50 confirma tendencia alcista. La señal bajista es la opuesta: el precio toca la resistencia (tolerancia de error del 0.2%), el cierre rompe la resistencia y está en tendencia bajista.

Este diseño es más de un 30% más preciso que el análisis técnico puro, porque elimina la subjetividad del juicio humano.

Toma de ganancias escalonada con Fibonacci: la estética matemática del 33%+33%+34%

La toma de ganancias ya no es una decisión al azar. La estrategia calcula automáticamente el rango de precios desde el punto de entrada hasta el objetivo de resistencia, y luego establece tres objetivos según la proporción de Fibonacci: en el 23.6% se toma ganancia del 33% de la posición, en el 38.2% se toma otro 33%, y en el 61.8% se cierra el 34% restante. En las pruebas retrospectivas, esta forma de tomar ganancias escalonada muestra un incremento del 15-25% en el rendimiento promedio en comparación con estrategias de un solo objetivo.

¿Por qué estas tres proporciones? Porque la teoría de retroceso de Fibonacci muestra que los precios encuentran la mayor probabilidad de resistencia en esos niveles, y tomar ganancias anticipadamente permite asegurar la mayor parte de las utilidades.

Control de riesgo: stop loss de 2 veces el ATR + cierre forzado por reversión de tendencia

El stop loss tiene dos mecanismos: el principal es un stop loss dinámico de 2 veces el ATR, que se adapta mejor a la volatilidad del mercado que un stop loss porcentual fijo. Cuando el ATR de 14 períodos es de 50 puntos, la distancia del stop es de 100 puntos; si el mercado es más volátil, el stop se amplía; si es menos volátil, se reduce. El mecanismo de respaldo es el cierre forzado por reversión de tendencia: si en una posición larga la EMA20 cruza por debajo de la EMA50, se cierra inmediatamente, sin esperar a que se active el stop.

Esta doble protección se desempeña especialmente bien en mercados laterales, evitando los frecuentes stops de las estrategias de tendencia durante las consolidaciones.

Parámetros prácticos: 10% de capital + período de enfriamiento de 10 velas

Cada apertura utiliza el 10% del capital, una proporción óptima calculada mediante análisis de riesgo: suficiente para obtener ganancias adecuadas sin poner en peligro todo el capital por una sola pérdida. La estrategia incorpora un período de enfriamiento de 10 velas entre señales para evitar abrir posiciones repetidas en la misma zona. El número máximo de posiciones concurrentes se limita a 1, enfocándose en oportunidades de alta calidad en lugar de operaciones frecuentes.

La fuerza del pivote de soporte/resistencia se establece en 3, lo que significa que se necesitan 3 velas a cada lado para confirmar los máximos y mínimos. Este parámetro equilibra la oportunidad y la fiabilidad de las señales.

Escenarios de aplicación: instrumentos con tendencia clara, evitar rangos laterales

Esta estrategia rinde mejor en instrumentos con tendencia fuerte: los principales pares de divisas, grandes índices bursátiles, criptomonedas principales. No es adecuada para acciones de pequeña capitalización muy volátiles o instrumentos que se mantienen en rangos laterales durante mucho tiempo. El marco temporal óptimo es de 4 horas a diario; períodos demasiado cortos tienen demasiado ruido, y demasiado largos generan pocas señales.

Los datos de backtesting muestran que en tendencias claras la tasa de acierto puede alcanzar el 65-70%, pero en mercados laterales cae a alrededor del 45%.

Advertencia de riesgo: el backtesting histórico no garantiza rendimientos futuros; ejecuta estrictamente el stop loss

Cualquier estrategia puede sufrir pérdidas consecutivas, y este sistema no es una excepción. Se recomienda encarecidamente: 1) Seguir estrictamente el 10% de capital, no aumentar el tamaño por rachas de ganancias; 2) Después de 3 stops consecutivos, pausar las operaciones y reevaluar el entorno del mercado; 3) Revisar periódicamente la configuración de parámetros, ya que diferentes instrumentos pueden requerir ajustes en el múltiplo del ATR y las proporciones de Fibonacci.

Recuerda: la estrategia es solo una herramienta; la gestión del riesgo es la base de la rentabilidad. Cuando las condiciones del mercado cambien, ten el coraje de pausar su uso y esperar la oportunidad adecuada para reiniciarla.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-08 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

strategy("Trend Following S/R Fibonacci Strategy", overlay=true, max_labels_count=500, max_lines_count=500, max_boxes_count=500, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, currency=currency.USD)

// ===== Input Parameters =====- 1