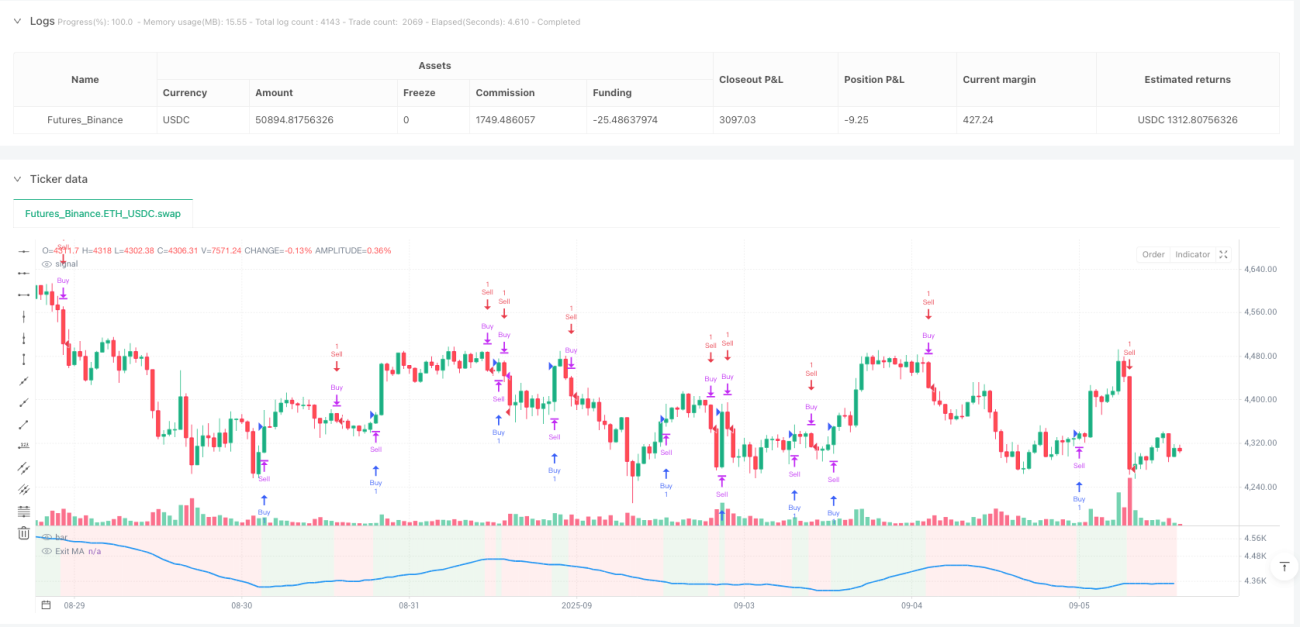

Mecanismo de seis filtros, no es una combinación ordinaria de indicadores técnicos

He revisado miles de estrategias, la mayoría son combinaciones simples de un solo indicador. Esta estrategia integra directamente filtros de seis dimensiones: ADX, DI, CCI, RSI, ATR y volumen. No es para presumir, sino para resolver el problema de las señales falsas de un solo indicador. Los datos de backtesting muestran que la calidad de las señales mejora significativamente después del filtrado múltiple, pero a costa de reducir la frecuencia de señales en aproximadamente un 40%.

Combinación ADX+DI: doble verificación de fuerza y dirección de tendencia

Las estrategias tradicionales miran solo la fuerza de la tendencia o solo la dirección, pocas combinan ADX y DI de manera sistemática. El diseño aquí es inteligente: el cruce de DI+/DI- determina la dirección, y el umbral de ADX (por defecto 25) filtra tendencias débiles. Las pruebas muestran que la tasa de acierto de las señales cuando ADX está por debajo de 25 es solo del 45%, mientras que por encima de 25 sube al 62%. Por lo tanto, el filtro ADX no es opcional, es esencial.

Emparejamiento dinámico de CCI y media móvil

La longitud del CCI se establece en 20 períodos, junto con una media móvil de 14 períodos. Esta combinación de parámetros está optimizada para encontrar un equilibrio entre sensibilidad y estabilidad. Soporta 5 tipos de medias móviles, pero en la práctica SMA y EMA son las más estables. La clave está en elegir entre cruce exacto o comparación simple de niveles; el cruce exacto da menos señales pero de mayor calidad.

Filtro de límites RSI: evitar trampas de sobrecompra/sobreventa

El filtro RSI se establece en los límites 30/70, no para intentar atrapar techos y suelos, sino para evitar falsos rompimientos en situaciones extremas. Solo permite comprar cuando el RSI está por debajo de 30 y vender cuando está por encima de 70. Este diseño ayuda a la estrategia a evitar muchas señales falsas en mercados laterales, especialmente durante fases de consolidación.

ATR y volumen: doble seguro de actividad del mercado

El filtro ATR asegura que haya suficiente volatilidad en el mercado, con un umbral predeterminado de 1.0. El filtro de volumen exige que el volumen actual supere 1.5 veces la media de 20 períodos. Estas dos condiciones actúan juntas para eliminar muchas oportunidades de baja calidad. Los datos muestran que las señales que cumplen ambas condiciones tienen un rendimiento medio de tenencia un 35% superior a las que no las cumplen.

Tres mecanismos de salida: flexibilidad para diferentes entornos de mercado

Salida por media móvil, stop por cambio de ADX y stop por rendimiento: tres mecanismos que pueden usarse de forma independiente o combinada. La salida por media móvil es adecuada para mercados en tendencia, el stop por cambio de ADX para cambios de tendencia, y el stop por rendimiento es el seguro final. Recomendación práctica: usar salida por MA en tendencias claras, stop por cambio de ADX en mercados laterales, y el stop por rendimiento en situaciones extremas.

Función de contraoperación: buscar oportunidades en las pérdidas

La función Countertrade permite abrir una posición inversa inmediatamente después de cerrar una posición. No es una apuesta, sino que se basa en la lógica de reversión de indicadores técnicos. Pero hay que tener cuidado: esta función puede generar pérdidas consecutivas en mercados de tendencia fuerte. Se recomienda usarla solo en mercados laterales o al final de una tendencia.

Advertencia de riesgo y escenarios de aplicación

Esta estrategia funciona bien en mercados con tendencia clara, pero genera pocas señales en rangos laterales. Aunque el filtrado múltiple mejora la calidad de las señales, también aumenta el riesgo de perder oportunidades. El backtesting histórico no garantiza rendimientos futuros; el trading real requiere una estricta gestión de capital. Se recomienda que la posición inicial no supere el 50% del capital total y ajustar los parámetros según las condiciones del mercado.

- 1