Estrategia de predicción de series temporales AR-GARCH

¿Por qué el análisis técnico tradicional falla en mercados complejos?

En el ámbito del trading cuantitativo, a menudo nos encontramos con esta confusión: ¿por qué las estrategias basadas en simples medias móviles o RSI funcionan bien en ciertos entornos de mercado, mientras que en otros períodos fallan repetidamente? La respuesta reside en la complejidad de las series temporales financieras: no solo presentan autocorrelación, sino que también tienen características de volatilidad variable en el tiempo.

La estrategia que analizamos hoy combina hábilmente el modelo autorregresivo AR(2) con el modelo GARCH(1,1) de heterocedasticidad condicional, intentando resolver este problema desde una perspectiva estadística. No se trata de una simple superposición de indicadores técnicos, sino de una exploración profunda de las características esenciales de las series temporales financieras.

¿Cómo captura el modelo AR(2) el efecto memoria de los precios?

El núcleo de la estrategia radica en la aplicación del modelo autorregresivo AR(2). ¿Qué es la autorregresión? En términos simples, usar el pasado de uno mismo para predecir el futuro. El modelo AR(2) supone que el rendimiento actual puede expresarse linealmente por los rendimientos de los dos períodos anteriores:

r_t = φ₁ × r_{t-1} + φ₂ × r_{t-2} + ε_t

En el código, los coeficientes φ₁ y φ₂ se resuelven mediante las ecuaciones de Yule-Walker:

pinescript

c0 = calcAutoCovariance(returns, 0, lengthReg) // Autocovarianza en rezago 0

c1 = calcAutoCovariance(returns, 1, lengthReg) // Autocovarianza en rezago 1

c2 = calcAutoCovariance(returns, 2, lengthReg) // Autocovarianza en rezago 2

phi1 = (c1 * c0 - c2 * c1) / denominator // Primer coeficiente autorregresivo

phi2 = (c2 * c0 - c1 * c1) / denominator // Segundo coeficiente autorregresivo

La ventaja de este método es que no depende de juicios subjetivos, sino que deja que los datos "hablen" por sí mismos, descubriendo las regularidades implícitas en la serie de precios.

¿Por qué el modelo GARCH caracteriza mejor el riesgo de mercado?

Solo con el modelo AR no es suficiente, porque la volatilidad de los mercados financieros no es constante. Todos conocemos el fenómeno de "agrupamiento de la volatilidad" — las grandes fluctuaciones suelen ir acompañadas de grandes fluctuaciones, y los períodos de calma suelen durar más tiempo.

El modelo GARCH(1,1) está diseñado precisamente para capturar esta característica:

σ²_t = ω + α × ε²_{t-1} + β × σ²_{t-1}

La lógica de implementación en el código refleja claramente esto:

pinescript

omega = (1 - adjustedAlpha - adjustedBeta) * longTermVar

garchVariance := omega + adjustedAlpha * math.pow(arResidual[1], 2) + adjustedBeta * garchVariance[1]

La idea clave aquí es: la varianza condicional actual no solo depende del cuadrado del residuo del período anterior (impacto de corto plazo), sino también de la varianza condicional del período anterior (persistencia a largo plazo). El parámetro α controla el impacto de los shocks de corto plazo, mientras que β controla la persistencia de la volatilidad.

¿Cómo logra la lógica de trading de la estrategia un equilibrio entre riesgo y rendimiento?

Con la predicción AR y la estimación de volatilidad GARCH, la estrategia construye intervalos de confianza dinámicos:

pinescript

upperReturnBand = arReturnPredict + stdevFactor * garchStd

lowerReturnBand = arReturnPredict - stdevFactor * garchStd

La generación de señales de trading refleja la idea de reversión a la media:

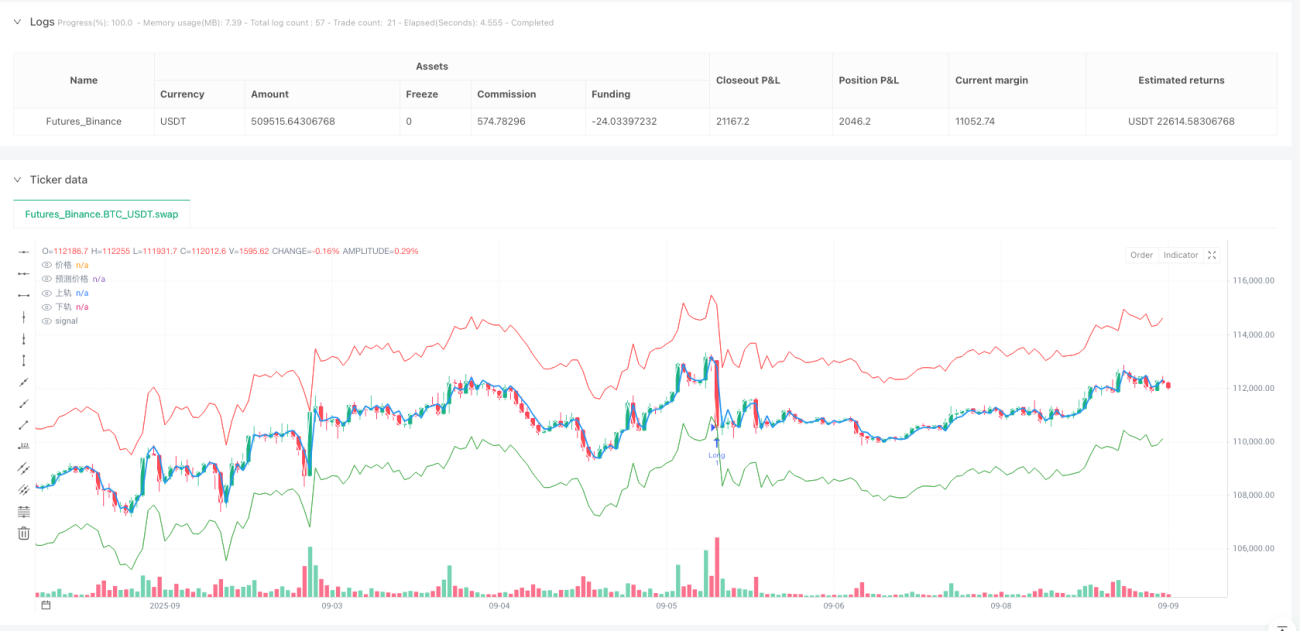

- Cuando el precio cae por debajo de la banda inferior, se abre una posición larga (longSignal = rawPrice < lowerPriceBand)

- Cuando el precio supera la banda superior, se abre una posición corta (shortSignal = rawPrice > upperPriceBand)

La inteligencia de este diseño radica en que el ancho del intervalo de confianza se ajusta dinámicamente según la volatilidad del mercado. En períodos de alta volatilidad, el intervalo se amplía, reduciendo la frecuencia de trading; en períodos de baja volatilidad, el intervalo se estrecha, aumentando las oportunidades de trading.

¿Qué problemas clave se deben tener en cuenta en la aplicación práctica?

1. Prueba de estabilidad del modelo

El código incluye una verificación de estabilidad importante:

pinescript

if stabilityCheck >= 0.99 or math.abs(phi2) >= 0.99

scaleFactor = 0.95 / math.max(stabilityCheck, math.abs(phi2) + 0.01)

Esto asegura la estacionariedad del modelo AR, evitando predicciones divergentes.

2. Restricción de convergencia de parámetros

El modelo GARCH requiere que α + β < 1 para garantizar la existencia de la varianza de largo plazo:

pinescript

if sumParam >= 0.999

scale = 0.99 / sumParam

3. Necesidad de un mecanismo de filtrado

La estrategia ofrece una opción de filtrado RSI, lo cual es importante en la práctica. Los modelos puramente estadísticos pueden ignorar las características de tendencia del mercado; la inclusión de indicadores técnicos proporciona señales de confirmación adicionales.

Limitaciones de la estrategia y direcciones de mejora

Aunque esta estrategia es elegante en teoría, en la práctica aún se deben considerar:

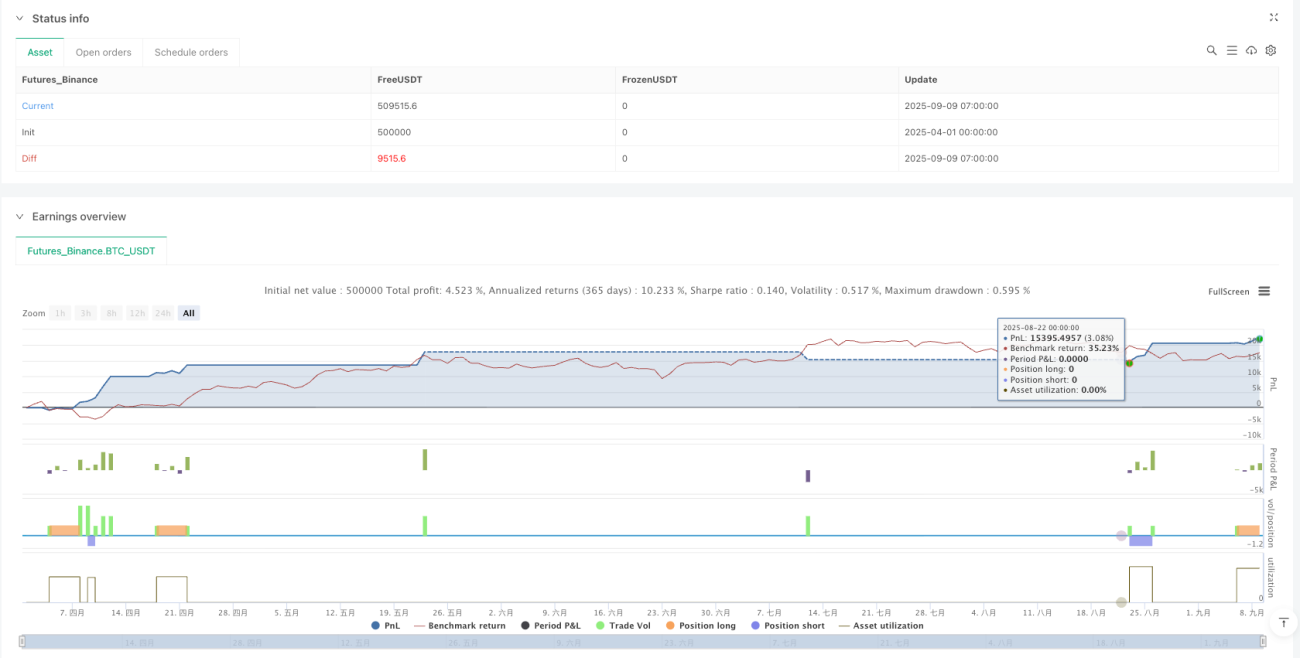

Selección de la frecuencia de datos: El rendimiento del modelo AR-GARCH varía mucho según el período. Los datos de alta frecuencia aportan más información, pero también introducen más ruido.

Variabilidad temporal de los parámetros: La implementación actual supone que los parámetros AR y GARCH son constantes dentro de la ventana de estimación, pero la estructura del mercado puede cambiar.

Impacto de los costos de transacción: Las estrategias de arbitraje estadístico suelen requerir una alta frecuencia de trading, y las comisiones y el deslizamiento no son despreciables.

Conclusión: El valor de la modelización estadística en el trading cuantitativo

Esta estrategia AR-GARCH demuestra el poderoso potencial de la estadística moderna en la modelización financiera. No es una simple combinación de indicadores técnicos, sino una exploración profunda de las propiedades estadísticas de las series temporales financieras.

Para los traders cuantitativos, el valor de entender este tipo de estrategias no solo radica en su aplicación directa, sino en desarrollar una capacidad de análisis estadístico del mercado. En la era actual, donde la IA y el machine learning están en auge, estos modelos estadísticos clásicos siguen siendo pilares fundamentales para comprender el mercado y construir estrategias.

- 1