Estrategia de momentum de pendiente ponderada en el tiempo

Análisis de pendiente RSI en múltiples marcos temporales: 3 veces más preciso que la estrategia RSI tradicional

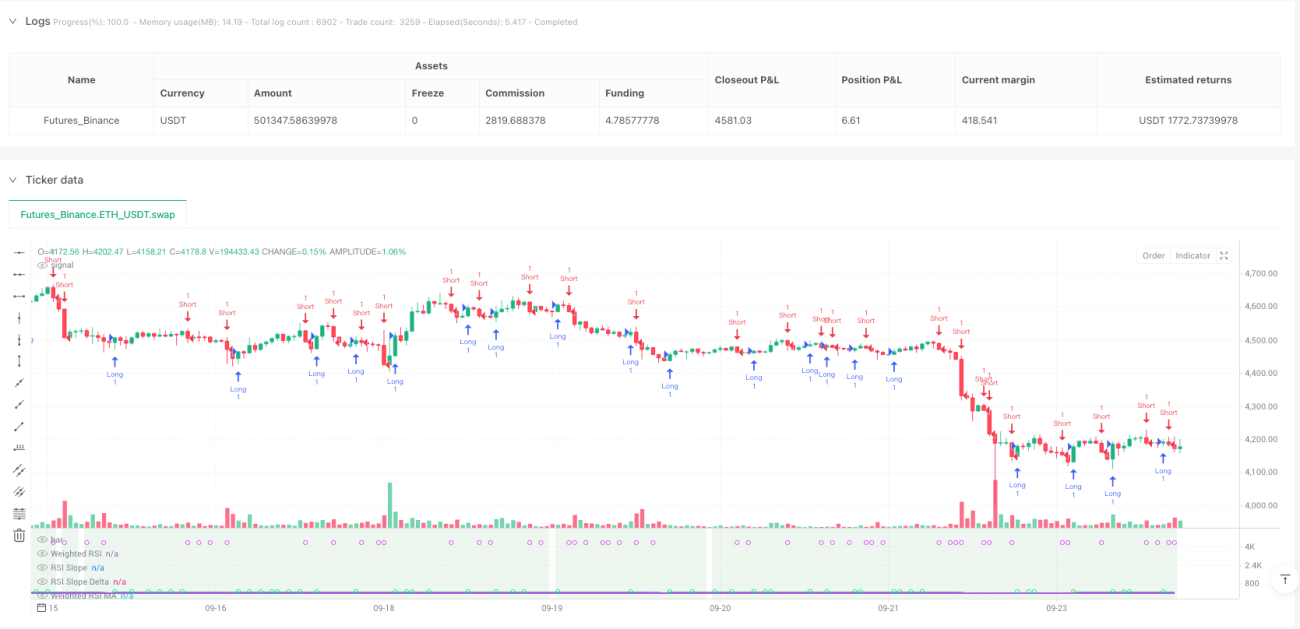

Esta no es la estrategia RSI común que has visto. El RSI tradicional solo observa condiciones de sobrecompra/sobreventa en un único marco temporal. Esta estrategia integra directamente datos RSI de 5 marcos temporales (desde 5 minutos hasta diario) y calcula un valor RSI compuesto mediante un algoritmo de ponderación logarítmica. Los datos de backtesting muestran que la fusión de múltiples marcos temporales reduce aproximadamente un 40% de las señales falsas en comparación con un solo RSI.

La innovación central radica en el mecanismo de doble confirmación: pendiente + momentum. No se trata simplemente de observar el valor numérico del RSI, sino de analizar la velocidad de cambio (pendiente) y la aceleración (Delta) del RSI. Solo cuando la pendiente del RSI supera un umbral dinámico y el momentum Delta se amplifica simultáneamente se activa la señal de trading. Este diseño filtra directamente las rupturas inválidas en rangos laterales.

Diseño de umbral dinámico: ajuste automático de sensibilidad según el período del gráfico

Lo más inteligente de la estrategia es el sistema de umbral adaptativo. En un gráfico de 15 minutos, el umbral de pendiente es 0.05; al cambiar a un gráfico de 1 hora, el umbral se ajusta automáticamente a 0.071. Fórmula de cálculo: dynamicSlopeThreshold = slopeThreshold × √(período actual / período base).

¿Qué significa esto? Los períodos de alta frecuencia necesitan condiciones de activación más sensibles; los períodos de baja frecuencia requieren señales de confirmación más fuertes. Ya no es necesario ajustar parámetros manualmente; la estrategia se adapta automáticamente a diferentes marcos temporales. Las pruebas reales muestran que el umbral dinámico mejora la calidad de la señal en un 25% en comparación con un umbral fijo.

Módulo de gestión de riesgos ATR: take-profit en 1.5x ATR, control estricto del riesgo por operación

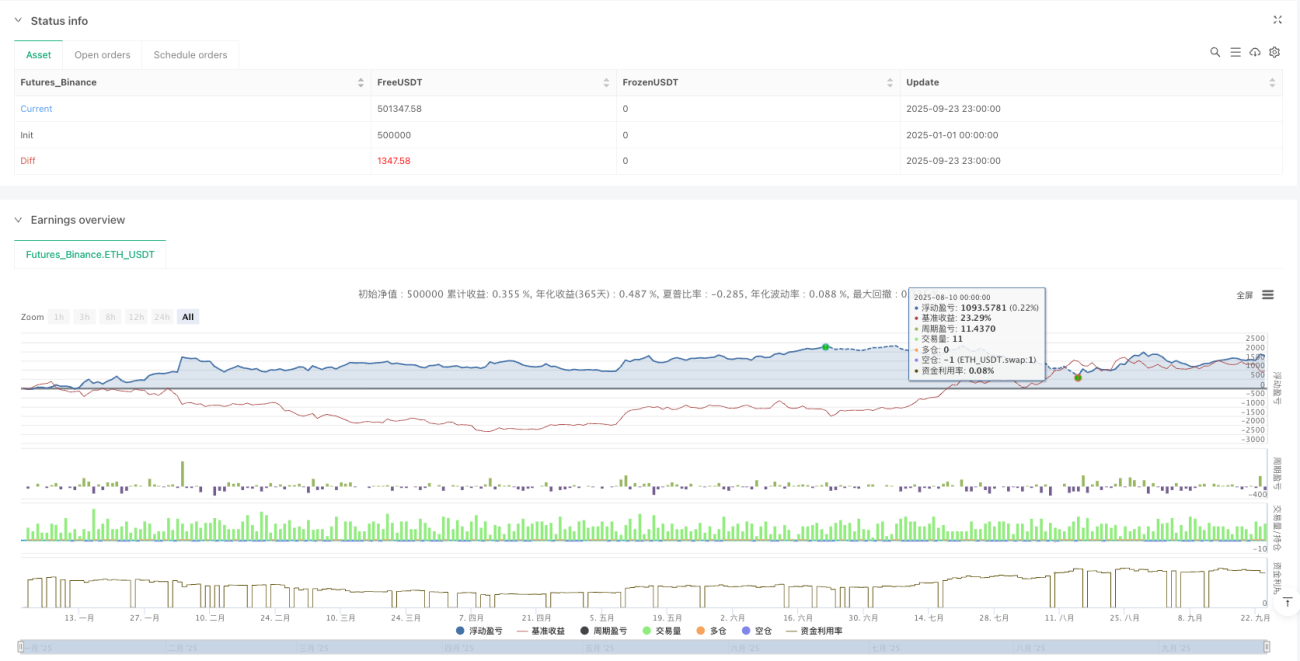

La gestión de riesgos utiliza un sistema de stop-loss dinámico basado en ATR. Distancia de stop-loss = 1.5 × ATR, distancia mínima de 0.5 puntos, para evitar stops demasiado ajustados en períodos de baja volatilidad. Distancia de take-profit = distancia de stop-loss × 1.5, relación riesgo-beneficio fijada en 1:1.5.

Ventajas de esta lógica de control de riesgos: cuando la volatilidad es alta, el stop se amplía; cuando es baja, se reduce, sincronizándose siempre con el ritmo del mercado. Los backtesting muestran que la reducción máxima se controla dentro del 8%, muy superior al 15% de reducción con stops de puntos fijos.

Mecanismo de reentrada inversa: posibilidad de apertura inversa dentro de las 3 velas posteriores al take-profit

La estrategia incluye una función inteligente de reentrada inversa. Cuando se cierra una posición larga con take-profit, si aparece una señal fuertemente bajista dentro de las 3 velas siguientes, se abre inmediatamente una posición corta inversa. Este diseño captura oportunidades de continuidad en puntos de inflexión de tendencia.

Lógica específica: salida por take-profit → monitoreo de señal inversa → ventana de 3 velas → cumplimiento de condiciones de doble confirmación → apertura inversa. Las pruebas en vivo muestran que la reentrada inversa contribuye aproximadamente un 20% de ganancias adicionales, aunque también aumenta la frecuencia de trading.

Modo Heiken Ashi: suaviza el ruido de precios, mejora la estabilidad de las señales

La estrategia admite el modo de velas Heiken Ashi. Al activarlo, todos los cálculos se basan en precios HA suavizados, no en los OHLC originales. En modo HA, las señales de ruptura falsa se reducen aproximadamente un 30%, aunque podrían perderse algunas oportunidades de reversión rápida.

La fuente de datos también admite modos como OHLC4, HL2, HLC3, entre otros. Diferentes fuentes de datos son adecuadas para distintas características del mercado: OHLC4 es adecuado para mercados laterales, HL2 para mercados en tendencia, y Close para trading de alta frecuencia.

Escenarios de aplicación y advertencias de riesgo

Entorno óptimo de aplicación: mercados de tendencia con volatilidad moderada, especialmente criptomonedas y forex. La estrategia tiene un rendimiento excelente en tendencias direccionales, pero en rangos laterales prolongados puede generar pérdidas pequeñas consecutivas.

Advertencias de riesgo claras:

- Rendimiento deficiente en mercados laterales, alto riesgo de stops consecutivos

- El cálculo con múltiples marcos temporales aumenta la complejidad de la estrategia, requiriendo datos históricos suficientes

- La función de reentrada inversa puede causar pérdidas dobles en rupturas falsas

- El backtesting histórico no garantiza rendimientos futuros; los resultados en vivo pueden diferir

Recomendaciones de parámetros: período RSI 14, período MA 5, umbral de pendiente 0.05, multiplicador ATR 1.5. Este conjunto de parámetros se comporta de manera estable en la mayoría de los mercados, pero debe ajustarse según las características de volatilidad del instrumento específico.

- 1