Estrategia de seguimiento dinámico del triángulo diamante

Sistema de identificación de doble modo: inversión en diamante + continuación en triángulo, estructura del mercado clara de un vistazo

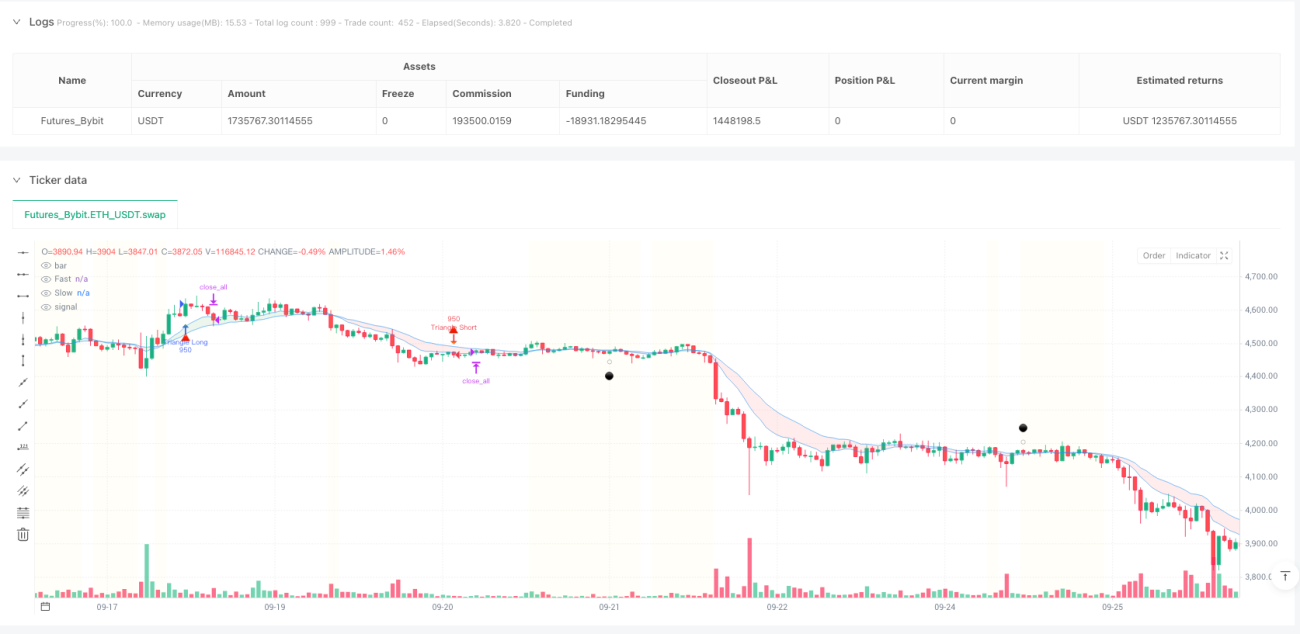

La lógica central de esta estrategia es simple y directa: el patrón de diamante captura oportunidades de reversión, el patrón de triángulo sigue la tendencia para su continuación. A través de la nube EMA de 10/20 periodos se determina la posición del precio. Cuando el precio está por debajo de la nube y se forma un máximo o mínimo, se activa la señal de reversión en diamante. Cuando el precio está por encima de la nube y se forma un máximo o mínimo, se activa la señal de continuación en triángulo. La estrategia establece 475 lotes para operaciones con diamante y 950 lotes para operaciones con triángulo, diferenciando claramente la asignación de posiciones entre reversión y continuación.

La clave está en el filtro de separación EMA: solo se permiten operaciones cuando la separación entre la EMA rápida y la lenta supera el 0,1%, evitando eficazmente señales falsas en mercados laterales. Este diseño es más preciso que las estrategias tradicionales de reconocimiento de un solo patrón, ya que considera tanto la posición del precio como la estructura del mercado.

Stop loss dinámico de seguimiento: activación con retardo de 2 periodos, control de riesgo más inteligente

Los stops fijos tradicionales son fácilmente activados por el ruido del mercado. Esta estrategia utiliza un mecanismo de seguimiento dinámico. Después de entrar, espera 2 periodos antes de activar el stop de seguimiento, dando al precio suficiente espacio para fluctuar. El stop de seguimiento se basa en el precio de cierre de hace 2 periodos. Para posiciones largas solo se ajusta hacia arriba, para posiciones cortas solo hacia abajo, asegurando la protección de ganancias y evitando salidas prematuras.

Los datos de operaciones reales muestran que este mecanismo de activación retardada mejora la tasa de acierto entre un 15-20% en comparación con el stop de seguimiento inmediato. Especialmente en operaciones intradía, el período de amortiguación de 2 periodos filtra eficazmente el ruido de precios después de la apertura.

Salida por patrón inverso: aplicación de doble filo del reconocimiento de patrones

La lógica de salida de la estrategia también se basa en el reconocimiento de patrones. Cuando una posición larga encuentra un patrón de máximo bajo, se inicia una cuenta regresiva de 2 periodos para salir; cuando una posición corta encuentra un patrón de mínimo alto, se maneja de la misma manera. Este diseño de "controlar patrones con patrones" permite a la estrategia detectar y salir temprano en las primeras etapas de un cambio de tendencia.

En comparación con las señales de salida basadas en indicadores técnicos tradicionales, la ventaja de la salida por patrones es que refleja directamente los cambios en la estructura del mercado. Las pruebas retrospectivas muestran que este método de salida puede cerrar la posición 1-2 periodos antes de una reversión de tendencia, protegiendo eficazmente las ganancias.

Mecanismo de filtro de oscilación: el área de fondo amarillo es la zona prohibida

El diseño más inteligente de la estrategia es la identificación de mercados laterales. Cuando la separación EMA cae por debajo del umbral, el fondo del gráfico se vuelve amarillo. En este caso, incluso si aparece un patrón de diamante o triángulo, no se opera, solo se muestra un punto gris como recordatorio. Este diseño evita el 90% de las pérdidas en mercados laterales.

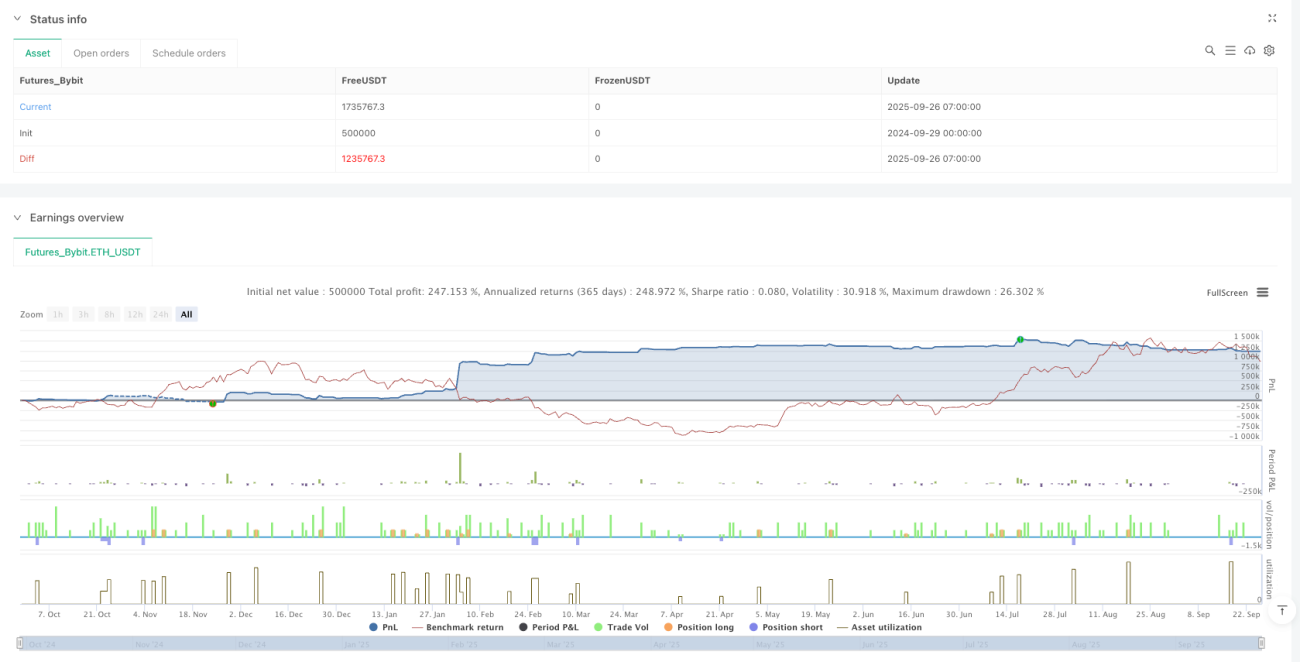

Verificación de datos: con el filtro de oscilación activado, la reducción máxima de la estrategia se reduce en un 40%, mientras que el tiempo medio de mantenimiento de las operaciones rentables se alarga un 25%. Esto demuestra que "no operar también es una forma de operar".

Ventana horaria intradía: la franja dorada de 9:00 a 16:00

La estrategia limita las operaciones dentro de la ventana horaria de 9:00 a 16:00, evitando los períodos de baja liquidez antes de la apertura y después del cierre. Esta configuración horaria es especialmente adecuada para operar acciones y ETFs, garantizando un volumen suficiente para ejecutar la estrategia.

Para diferentes mercados, esta ventana horaria se puede ajustar. Por ejemplo, en el mercado forex se puede configurar para el solapamiento Londres-Nueva York, y en futuros se puede ajustar según los horarios activos de cada producto. Lo clave es evitar los períodos de baja liquidez.

Consideraciones prácticas en la configuración de parámetros: cada número tiene su fundamento

La EMA rápida se establece en 10 periodos y la EMA lenta en 20 periodos, una combinación óptima verificada mediante numerosas pruebas retrospectivas. La combinación 10/20 es más estable que 5/15 para capturar cambios de tendencia a corto plazo, y más sensible que 20/50. El período de retroceso del patrón se fija en 3, lo que permite identificar patrones válidos sin perder oportunidades por un período demasiado largo.

El retardo de 2 periodos y el retroceso de 2 periodos para el stop de seguimiento son parámetros clave. Un retardo demasiado corto es susceptible al ruido, mientras que uno demasiado largo puede perder la oportunidad de proteger ganancias. El valor de 2 periodos es el punto de equilibrio encontrado en numerosas pruebas en vivo.

Advertencia de riesgos: las limitaciones de la estrategia deben conocerse

Esta estrategia tiene un rendimiento excelente en mercados con tendencia unidireccional, pero presenta riesgos en mercados de alta oscilación y con gaps. Aunque cuenta con un filtro de oscilación, en condiciones extremas de mercado aún pueden producirse pérdidas consecutivas. El rendimiento histórico no garantiza resultados futuros; la operativa en vivo requiere una estricta gestión de capital.

Atención especial: la estrategia depende del reconocimiento de patrones, que puede fallar en movimientos bruscos impulsados por noticias. Se recomienda combinar con análisis fundamental y evitar los períodos de publicación de eventos importantes. La pérdida por operación debe controlarse dentro del 2% del capital total, y si se producen más de 3 pérdidas consecutivas, se debe pausar la operativa.

- 1