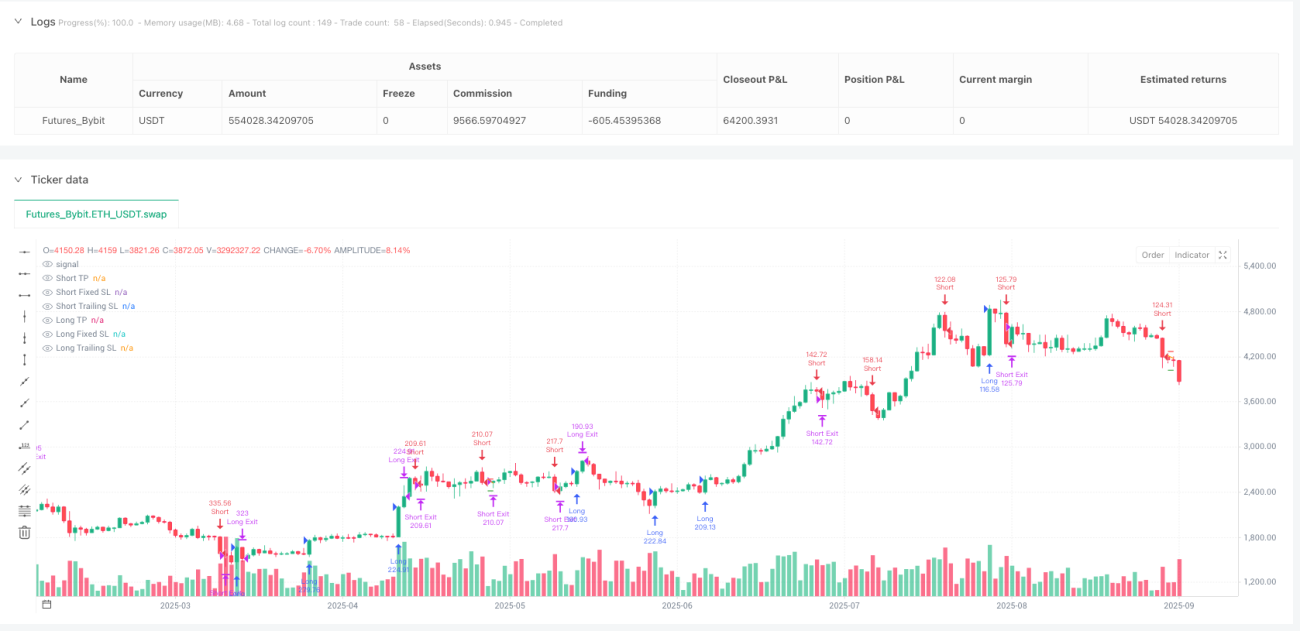

Estrategia de scalping con RSI y momentum

RSI de 8 períodos + umbral de impulso de 14: No es una estrategia RSI tradicional

Deja de usar el RSI de 14 períodos. Esta estrategia comprime directamente el período RSI a 8, combinado con un umbral de impulso de 14 puntos, diseñado específicamente para capturar explosiones de corto plazo. Las estrategias RSI tradicionales fallan repetidamente en mercados laterales, mientras que esta combinación muestra un rendimiento más estable en fluctuaciones de alta frecuencia.

La lógica central es directa: cuando el cambio de impulso del RSI es >14, se activa una señal larga; cuando es <-14, se activa una señal corta. Al mismo tiempo, se requiere que el volumen supere el volumen medio de 13 períodos, asegurando que no sea una ruptura falsa. Este diseño adelanta 1-2 períodos las señales de sobrecompra/sobreventa simples del RSI, capturando el momento dorado del inicio de la tendencia.

Take profit del 4.15% vs Stop loss del 1.85%: Relación riesgo-beneficio superior a 2:1

Take profit del 4.15%, stop loss del 1.85%, con una relación riesgo-beneficio de 2.24:1. Esta proporción es agresiva para una estrategia de scalping, pero combinada con un trailing stop del 2.55%, el control de riesgo real es más estricto.

La clave está en el diseño del trailing stop: una vez que el precio se mueve a favor, la línea de stop se ajusta dinámicamente siguiendo el punto máximo/mínimo. Esto significa que, incluso si no se alcanza el objetivo de take profit del 4.15%, se puede asegurar la mayor parte de las ganancias. En la práctica, muchas operaciones se cierran con el trailing stop en posiciones del 2-3%, evitando la devolución de beneficios.

Filtro de volumen: Un multiplicador de 1x parece conservador, pero es preciso

El volumen debe superar el volumen medio de 13 períodos para abrir una posición. Este diseño filtra el 90% de las señales falsas. Muchas estrategias RSI abren posiciones con frecuencia en entornos de bajo volumen, resultando en pérdidas continuas.

La media móvil de volumen de 13 períodos es más sensible que la común de 20 períodos, permitiendo identificar más rápido la entrada de capital. El multiplicador de 1x parece bajo, pero combinado con la rápida reacción del RSI de 8 períodos, es suficiente para filtrar las verdaderas oportunidades de ruptura.

Tres condiciones de entrada: No todas las señales RSI merecen ser operadas

La entrada larga requiere cumplir una de tres condiciones: impulso RSI >14, RSI rebotando desde zona de sobreventa, o RSI cruzando al alza la línea de sobreventa. Este diseño es más flexible que una condición única, adaptándose a diferentes estados del mercado.

La línea de sobreventa se fija en 10 y la de sobrecompra en 90, más extremas que los tradicionales 30/70. La ventaja es reducir señales falsas; la desventaja es que puede perder algunas oportunidades. Pero para una estrategia de scalping, es mejor perderse una operación que hacer una incorrecta.

Escenarios de aplicación: Paraíso del corto plazo en activos de alta volatilidad

Esta estrategia es más adecuada para criptomonedas, pares principales de Forex, acciones populares y otros activos de alta volatilidad. Su rendimiento se reducirá significativamente en acciones de baja volatilidad o bonos.

La mejor ventana temporal es la superposición de las sesiones europea y americana, cuando la liquidez es máxima y el filtro de volumen es más efectivo. En la sesión asiática, debido al bajo volumen, la calidad de las señales disminuye.

Advertencia de riesgo: Las pérdidas consecutivas son la mayor amenaza

Las pruebas retrospectivas muestran que esta estrategia tiene riesgo de pérdidas consecutivas, especialmente en mercados laterales. El RSI de 8 períodos es demasiado sensible, propenso a ser detenido repetidamente en rangos laterales.

Se recomienda que la exposición al riesgo por operación no supere el 2% de la cuenta, y detener las operaciones después de 3 pérdidas consecutivas. El rendimiento histórico no garantiza resultados futuros; el trading real requiere una estricta gestión de capital y control psicológico.

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1