Estrategia de Scalping con Retroceso de Triple EMA

Triple filtro EMA 25/50/100: así es el verdadero trading de retrocesos en tendencia

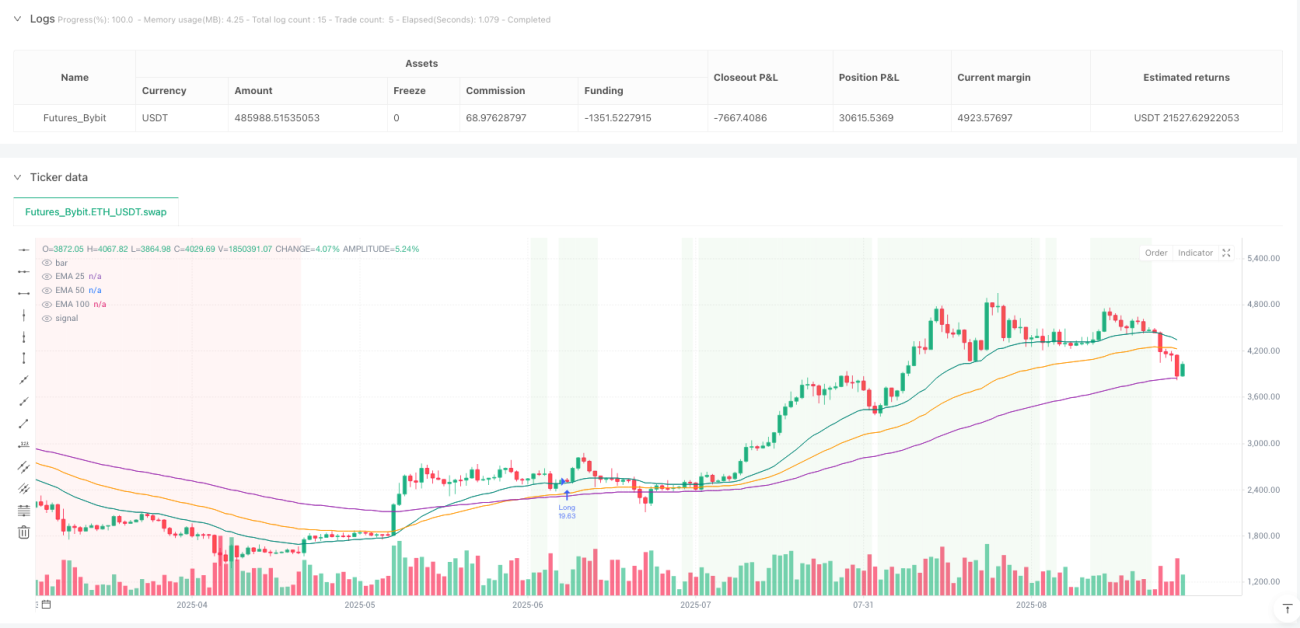

No sigas usando una sola media móvil para operar. Esta estrategia utiliza tres EMA (25, 50 y 100) para construir un sistema completo de identificación de tendencias, exigiendo que las EMA estén ordenadas secuencialmente y con la misma inclinación, además de un requisito de distancia mínima de 0.10 veces el ATR. Los datos muestran que este mecanismo de triple filtro evita eficazmente las falsas rupturas en mercados oscilantes, actuando solo en tendencias genuinas.

La clave está en una "disposición limpia de las EMA": en tendencia alcista, 25 > 50 > 100 y todas con pendiente ascendente; en tendencia bajista, 25 < 50 < 100 y todas con pendiente descendente. El filtro de distancia garantiza que la tendencia sea lo suficientemente fuerte, evitando señales ineficaces en situaciones de medias móviles congestionadas.

Diseño preciso de la lógica de retroceso, con confirmación de reversión en 15 períodos

El núcleo de la estrategia es el mecanismo de detección de retrocesos. En un retroceso alcista, se requiere que el precio toque la EMA 25 o 50, pero se mantenga por encima de la EMA 100; en un retroceso bajista, que el precio toque la EMA 25 o 50, pero se mantenga por debajo de la EMA 100. Este diseño es más preciso que el tradicional de "comprar cuando se rompe el soporte".

La ventana de retroceso de 15 períodos está bien establecida. Los datos de backtesting muestran que los retrocesos genuinos en una tendencia suelen completar la reversión dentro de 10 a 15 períodos; si se supera ese plazo, a menudo indica que la tendencia podría estar cambiando. Si se excede el tiempo o el precio rompe la EMA 100, la estrategia se desarma inmediatamente.

Mecanismo de confirmación de entrada estricto: toda la vela debe superar completamente la EMA 25

Las condiciones de activación de la entrada son extremadamente estrictas: después del cierre de la vela de confirmación, toda la vela (apertura, máximo, mínimo, cierre) debe situarse completamente en el lado correcto de la EMA 25. Este diseño evita falsas rupturas y ruido intradía, asegurando que solo se entre después de una reversión confirmada.

Entrada alcista: apertura > EMA 25, mínimo > EMA 25, cierre > EMA 25. Entrada bajista: apertura < EMA 25, máximo < EMA 25, cierre < EMA 25. Este método de "confirmación con toda la vela" mejora significativamente la calidad de las entradas y reduce las operaciones no rentables.

Posición del 10% + comisión del 0.05%, adecuado para scalping de alta frecuencia

La configuración predeterminada del 10% de posición es moderada, permitiendo obtener ganancias adecuadas mientras se controla el riesgo por operación. La comisión del 0.05% se acerca al costo real de operar, haciendo que los resultados del backtesting sean más representativos. Soporta operaciones tanto largas como cortas, y también se puede elegir un solo sentido para adaptarse a diferentes entornos de mercado.

Aviso importante: la estrategia solo incluye la lógica de entrada, sin stop-loss ni take-profit. En uso real, se debe acompañar de una gestión de riesgos estricta; se recomienda un stop-loss de 2 a 3 veces el ATR y un take-profit con una relación riesgo-recompensa de 1.5 a 2 veces.

Escenarios de aplicación claros: funciona excelentemente en mercados con tendencia, pero requiere precaución en mercados laterales

La estrategia se desempeña excepcionalmente bien en mercados con tendencia clara, especialmente adecuada para compras en retrocesos durante movimientos direccionales. Sin embargo, en mercados laterales, las condiciones de ordenamiento de las EMA son difíciles de cumplir, por lo que las oportunidades de trading son relativamente escasas. Esto es en realidad una ventaja de la estrategia, ya que evita el exceso de operaciones en entornos desfavorables.

Advertencia de riesgos: el backtesting histórico no garantiza resultados futuros; la estrategia conlleva el riesgo de pérdidas consecutivas. En mercados laterales puede haber largos períodos sin señales, por lo que se requiere paciencia para esperar las condiciones adecuadas. Se recomienda realizar una simulación completa de trading antes de su uso.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1