Estrategia de captura de triple resonancia

Los tres indicadores deben emitir señales simultáneamente dentro de 2 velas; de lo contrario, nada

Esta no es una estrategia de múltiples indicadores común. La combinación de WaveTrend + Connors RSI + Desviación de Regresión Lineal tiene la clave en el mecanismo de sincronización de ventanas: todas las señales de compra deben aparecer dentro del rango de 2 velas; las señales individuales se ignoran directamente. Este diseño filtra directamente el 90% de las señales falsas.

Las estrategias tradicionales, o bien determinan cada indicador de forma independiente generando ruido, o exigen una activación simultánea perdiendo numerosas oportunidades. Esta estrategia encuentra el equilibrio: una ventana de tolerancia de 2 velas garantiza la correlación de las señales sin imponer requisitos de sincronización excesivamente estrictos.

WaveTrend con línea de sobreventa en -48, más sensible que el RSI estándar

La longitud de WT se fija en 10 períodos, línea de sobreventa en -48 y línea de sobrecompra en 48. Esta combinación de parámetros es más agresiva que el tradicional 30/70 del RSI, capturando antes las señales de reversión del precio. La ventaja de WT es que combina la posición del precio y la volatilidad, siendo más fiable que el RSI simple en mercados laterales.

La clave está en el cálculo de WT: (Precio típico - EMA) / (0,015 * EMA de la desviación). Esta fórmula incorpora naturalmente un ajuste de volatilidad. Cuando la volatilidad del mercado aumenta, el denominador se agranda, el valor de WT se mantiene relativamente estable, evitando la distorsión del RSI común en períodos de alta volatilidad.

Connors RSI con triple verificación, umbrales 20/80 con profundo significado

CRSI no es un RSI normal; integra el RSI del precio, el RSI de rachas alcistas/bajistas y el percentil de cambio de precio. El umbral de sobreventa en 20 es más agresivo que el tradicional 30, pero el mecanismo de triple verificación de CRSI reduce la probabilidad de señales falsas.

La longitud de 6 períodos para el RSI es relativamente corta, con el objetivo de aumentar la sensibilidad de la señal. En el marco de 15 minutos, 6 períodos equivalen a 1,5 horas de memoria de precios, lo que permite capturar sobreventa a corto plazo sin un excesivo retraso. Este parámetro es especialmente efectivo en activos como BTC que se negocian 24 horas.

Desviación de Regresión Lineal LSDD, 20 períodos para capturar cambios de tendencia

LSDD = Precio actual - Valor de regresión lineal. Cuando LSDD cruza la línea de cero hacia arriba, indica que el precio comienza a desviarse de la línea de tendencia bajista. La configuración de 20 períodos en un gráfico de 15 minutos cubre 5 horas, identificando eficazmente cambios de tendencia a medio plazo.

La sutileza de este indicador es que no es un simple seguidor de tendencia, sino una medida de desviación de tendencia. Cuando el precio cae continuamente y luego comienza a desviarse hacia arriba de la línea de regresión, a menudo señala el inicio de un rebote. Combinado con las señales de sobreventa de WT y CRSI, se forma una confirmación doble de "sobreventa + cambio de tendencia".

Solo operaciones largas, 30% de capital, pirámide de 1x

La estrategia está diseñada como puramente larga, abriendo cada posición con el 30% del capital, permitiendo una sola adición. Esta configuración es adecuada para la tendencia alcista a largo plazo de las criptomonedas, gestionando el riesgo mediante el control de la posición. Una posición única del 30% proporciona suficiente rendimiento sin exponer a un riesgo excesivo en una sola operación.

Las condiciones de salida son igualmente estrictas: WT sobrecompra (>48) Y CRSI sobrecompra (>80) Y LSDD se vuelve negativo, las tres condiciones deben cumplirse simultáneamente. Este diseño asegura la integridad de la operación de tendencia, evitando salidas prematuras.

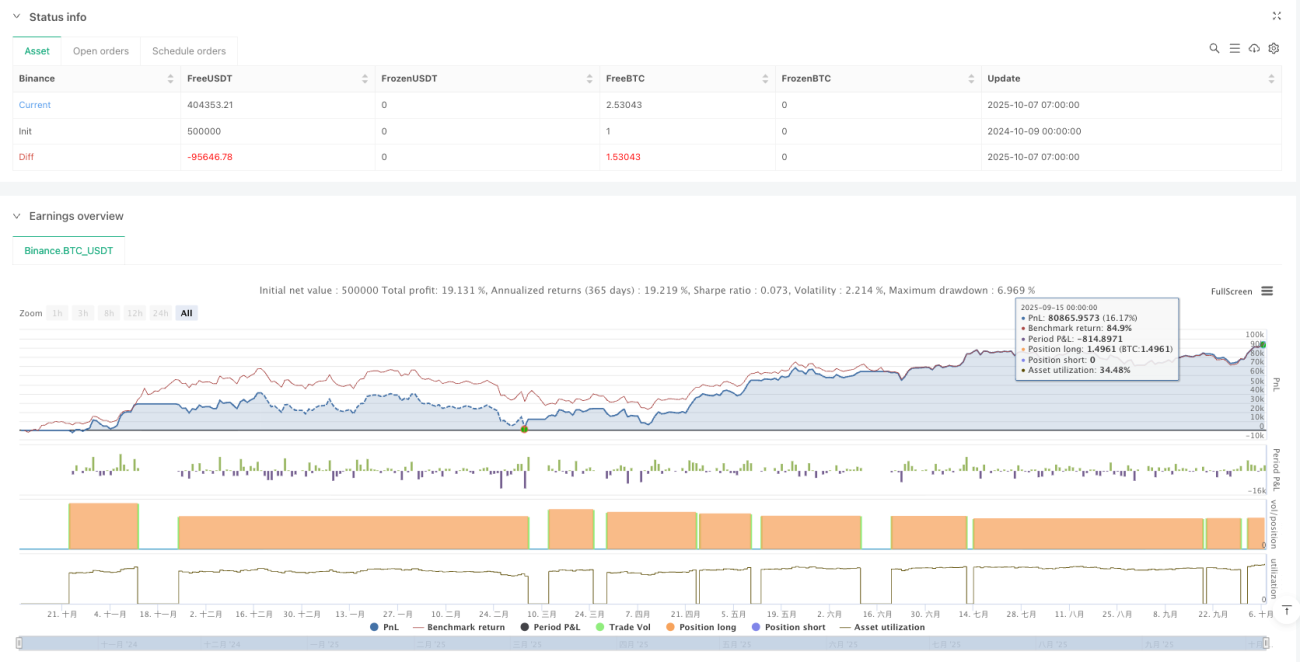

Optimización en backtest de BTC a 15 minutos, pero atención al entorno de mercado

La estrategia muestra buenos resultados en backtest de BTC en marco de 15 minutos, pero esto no significa que sea efectiva en todos los entornos de mercado. En mercados laterales, incluso con la triple confirmación pueden generarse varias señales falsas. La estrategia es más adecuada para entornos de mercado con una clara tendencia.

Advertencia de riesgo: El rendimiento histórico no garantiza resultados futuros. El mercado de criptomonedas es extremadamente volátil, con riesgo de pérdida de capital. Se recomienda realizar pruebas en papel antes de operar en real, y controlar estrictamente la posición total.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1