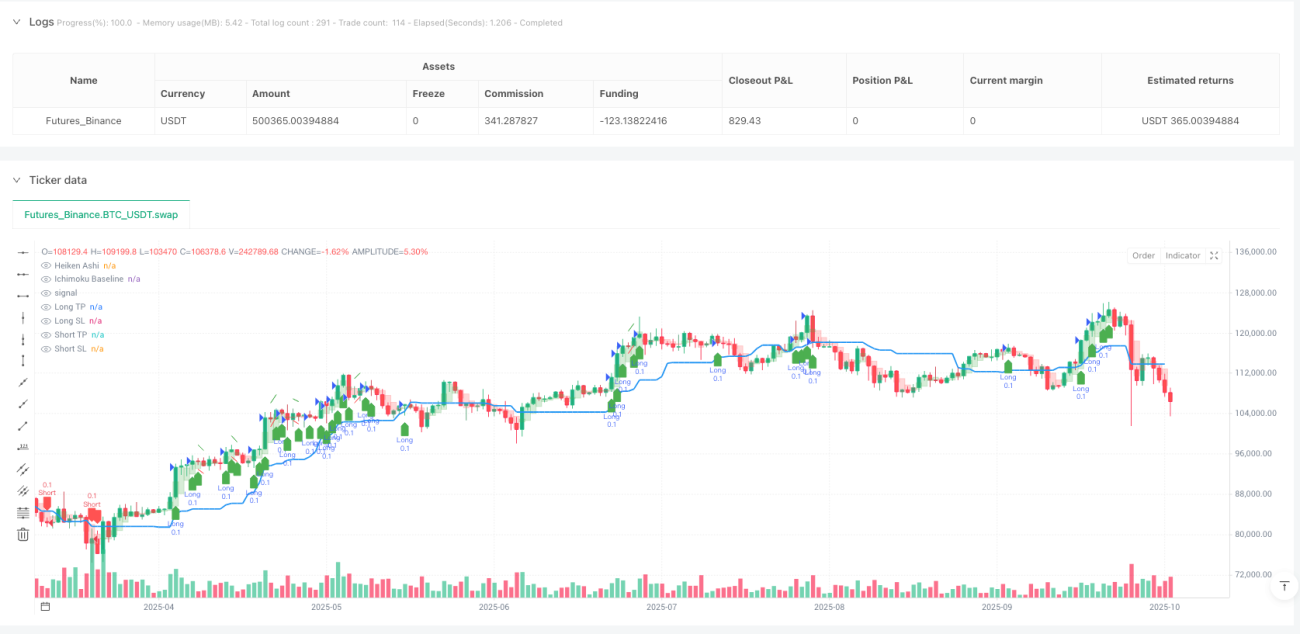

Método de trading Balance Beam: La danza perfecta cuando las velas japonesas se encuentran con los gráficos de nubes Ichimoku

¿A qué está jugando esta estrategia?

¿Sabes? Esta estrategia es como hacer que los gráficos de la barra bailen en el árbol de la balanza. Convierte un gráfico de K en un gráfico de Heiken Ashi más suave, y luego se combina con una línea de referencia de los gráficos de la nube de Ichimoku, que es como un "patinaje de hielo para dos" en el mundo del análisis técnico.

La lógica central: la sabiduría del triple filtro

La esencia de esta estrategia es un "sistema de triple filtrado" tan riguroso como el que se selecciona en el cardiómetro: primero, el Heiken Ashi debe estar en el lado correcto de la línea de referencia de Ichimoku (que es el umbral básico); segundo, el 200 ciclo EMA asegura que usted siga la gran tendencia (no vaya contra la corriente); y finalmente, Ichimoku se aleja del filtro para asegurar la dirección correcta de la dinámica (para evitar falsos agujeros).

Esto es como conducir: la luz verde está encendida (signo de HA), el camino está bien (filtrado de tendencia), y no hay vehículos en marcha atrás en el frente (confirmación de desviación). ¡Las tres condiciones se cumplen al mismo tiempo para que se emita una señal de transacción!

Gestión de riesgos: ATR para detener el deterioro dinámico

La parte más inteligente de esta estrategia es usar el ATR para configurar el stop loss. Se ajusta automáticamente a la volatilidad del mercado, como el sistema de crucero adaptativo de un automóvil. Cuando el mercado fluctúa mucho, el stop loss se expande automáticamente; cuando el mercado fluctúa poco, el stop loss se aprieta.

Lo que es más, también utiliza múltiples marcos de tiempo: el ATR en el marco de tiempo alto es para detener la inversión (para que las ganancias corran a pleno rendimiento) y el ATR en el marco de tiempo bajo es para detener la pérdida (para proteger los fondos de la pérdida rápida). ¡Este diseño es realmente muy amable!

La aplicación de las bombas en combate: ¿cuándo es mejor usarlas?

Esta estrategia es especialmente adecuada para un entorno de mercado con una tendencia evidente. Se recomienda esperar temporalmente cuando el mercado se mueve en el lateral, ya que Heiken Ashi es propenso a generar falsas señales en un mercado convulso. El mejor escenario de uso es el gráfico de 4 horas o el gráfico periódico de los principales pares de divisas, especialmente en la fase de confirmación de tendencias después de la publicación de datos económicos importantes.

Recuerde que ninguna estrategia es universal. El punto fuerte de esta estrategia es capturar tendencias a medio y largo plazo, y si usted es un comerciante de líneas cortas de entrada y salida rápidas, es posible que necesite ajustar los parámetros o buscar otras estrategias.

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MahdiSalari8

//@version=6

strategy("Heiken Ashi Bas", overlay=true, - 1