No es una estrategia DCA común, sino un robot de trading que piensa

Después de revisar miles de códigos Pine Script, este "Master Trading Bot" realmente tiene méritos. El autor ha llevado el DCA (promedio de costos en dólares) a otro nivel: no es un DCA mecánico, sino un sistema de acumulación inteligente basado en indicadores técnicos. Posición inicial del 5%, cada DCA incrementa un 2.5%, sin superar el 100%. Esta gestión de capital progresiva es más científica que el DCA fijo tradicional.

La clave está en las condiciones de activación del DCA: el precio debe caer por debajo del precio de costo promedio, y la caída debe alcanzar un umbral dinámico de 2% + (número de pasos × 4%). El primer DCA requiere una caída del 2%, el segundo del 6%, el tercero del 10%. Este diseño evita acumular posiciones en pequeñas fluctuaciones, solo durante retrocesos reales.

Combinación de múltiples indicadores técnicos, pero lógica clara y sin redundancia

La estrategia utiliza EMAs de períodos 3/7/18 para construir un marco de tendencia, combinadas con Bandas de Bollinger de 20 períodos para evaluar la posición del precio, parámetros MACD 52/200/3 orientados a señales de mediano/largo plazo, y RSI de 14 períodos para determinar condiciones de sobrecompra/sobreventa. Esta combinación cubre las tres dimensiones de tendencia, impulso y volatilidad, siendo más confiable que una estrategia de un solo indicador.

Condiciones de compra estrictas: EMA rápida > EMA lenta + cruce dorado de MACD + precio por encima de la banda media de Bollinger + RSI < 65. Solo cuando se cumplen estas cuatro condiciones se abre una posición, filtrando la mayoría de señales falsas. Las condiciones de venta son igualmente rigurosas: debe haber al menos un 2% de ganancia + debilitamiento de la tendencia + cruce de muerte del MACD. Este diseño de "vender solo con ganancias" evita stops innecesarios.

El stop loss del 100% parece agresivo, pero es razonable

El stop loss del 100% en el código parece exagerado, pero el comentario lo explica claramente: "El precio debe caer a cero para activarse". Esto básicamente desactiva el stop loss tradicional, confiando completamente en indicadores técnicos y objetivos de ganancias para gestionar el riesgo. Para una estrategia DCA, este diseño tiene sentido: dado que se acumulan posiciones durante las caídas, el stop loss tradicional pierde su propósito.

El verdadero control de riesgo radica en: señal de caída del precio del 2% + umbral dinámico DCA + salida forzada con ganancias. La estrategia rastrea el precio máximo en 500 períodos; una vez que el precio actual cae más del 2% desde ese máximo, se activa una señal de venta. Esto es más flexible que un stop loss fijo y se adapta a diferentes condiciones de mercado.

La gestión de capital es la ventaja competitiva central de esta estrategia

Cada monto de compra = capital actual × porcentaje DCA ÷ precio actual. Este diseño, basado en la proporción del capital en lugar de una cantidad fija, permite que la estrategia aumente las posiciones a medida que la cuenta crece. La posición inicial del 5% controla el riesgo por operación, mientras que la acumulación progresiva garantiza suficiente poder de fuego cuando surgen oportunidades reales.

Lo más ingenioso es la gestión del estado "just_sold": después de vender, no se recompra inmediatamente a menos que aparezca una señal alcista fuerte. Esto evita operaciones frecuentes en mercados laterales, reduciendo costos de comisión y el riesgo de decisiones emocionales.

Escenarios de aplicación claros, no es una estrategia universal

Esta estrategia es más adecuada para compras en retrocesos durante tendencias alcistas de mediano/largo plazo. En mercados bajistas o laterales prolongados, su rendimiento sería pobre. Los parámetros MACD 52/200 la orientan a tendencias de mayor escala, no apta para trading intradiario.

El umbral de sobreventa del RSI se establece en 25 en lugar de 30, lo que indica que la estrategia prefiere comprar en retrocesos más profundos. Este diseño obtiene mejores puntos de entrada en mercados alcistas, pero en mercados bajistas podría "atrapar cuchillos". Se recomienda usar solo en tendencias alcistas claras, evitando iniciar en topes de mercado o tendencias bajistas.

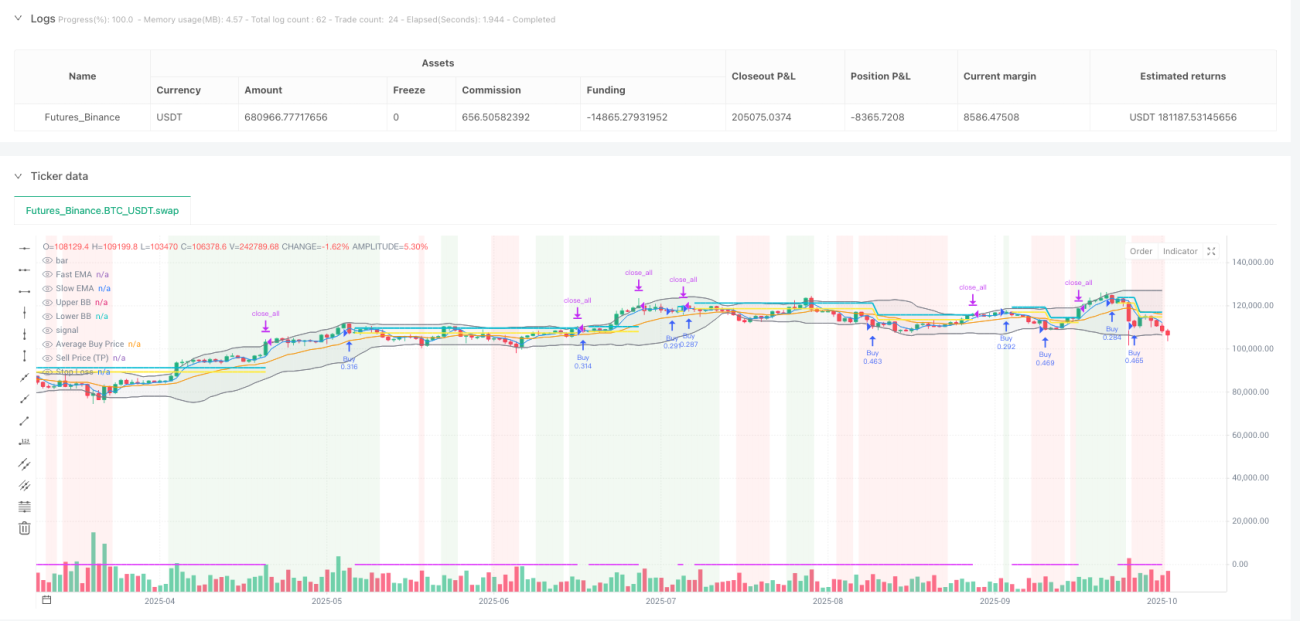

El rendimiento en backtesting debe enfocarse en la reducción máxima y pérdidas consecutivas

La lógica teórica de la estrategia es sólida, pero el rendimiento real depende de los datos específicos del backtesting. Puntos clave: si la reducción máxima está dentro de límites aceptables, si el número de pérdidas consecutivas es excesivo, y las diferencias de rendimiento en diferentes condiciones de mercado.

La característica natural de una estrategia DCA es que acumula posiciones durante las caídas, lo que significa que el patrimonio neto primero disminuye y luego aumenta. Los inversores necesitan suficiente resiliencia psicológica y reservas de capital. Se recomienda probar primero con capital pequeño, confirmar las características de la estrategia y luego aumentar gradualmente la inversión.

Advertencia de riesgo: cualquier estrategia cuantitativa conlleva riesgo de pérdidas. El backtesting histórico no garantiza rendimientos futuros. Se requiere una gestión de riesgos estricta y una asignación de capital adecuada.

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script™ code is subject to the terms of the MPL 2.0 at https://mozilla.org/MPL/2.0/

// © MTB by Neurodoc

// By Nicolás Astorga

- 1